国窖1573失速

《证券市场周刊》2013年9月13日 第49期

本刊特约作者 范闻/文

受“三公消费”政策影响,高端白酒市场持续低迷,行业渐入寒冬。大势如此,泸州老窖(000568.SZ)的未来不免令投资者心神不定,担心其能否平稳过冬。

从泸州老窖2013年中报来看,公司二季度似乎出现转好迹象。数据显示,2013年上半年,营收达到52.56亿元,同比增长1.2%。其中,一季度实现收入30.84亿元,同比下降3.38%;二季度实现收入21.72亿元,同比增长8.55%。但进一步分析可发现,营收虽然增长,毛利却在下降,尤其是高端产品,其销售更是下滑惊人,幸好中低档产品放量,才能有效弥补业绩损失。

营收增长但毛利下降

尽管二季度营收同比出现正增长,但是,刨除当期预收款贡献后的实际销售额却是在下降,只不过降幅有所收窄。

实际销售额=营收-预收账款的减少÷1.17,按此计算,2012年上半年,实际销售额为50.48亿元,2013年上半年,实际销售额为44.90亿元;2012年一季度实际销售额为28.61亿元,2013年一季度实际销售额为23.75亿元;2012年二季度实际销售额为21.87亿元,2013年二季度实际销售额为21.15亿元。

据此可知,2013年上半年,实际销售额同比下降11%。其中,一季度同比下降17%,二季度同比下降3.3%。可见,二季度实际销售额降幅有收窄的迹象。

而扣除非经常性损益后的净利润数据也呈现出同样的势头。数据显示,2013年上半年,扣非后净利润同比下降9.25%。其中,一季度同比下降12.1%,二季度同比下降3.98%。

降幅收窄,确实是转好的信号,但是,进一步分析又会发现,二季度的转好迹象中又不无隐忧,这主要体现在毛利方面。

数据显示,2013年上半年毛利同比下降11.78%。其中,一季度同比下降7.25%,二季度同比下降18.59%,同比下降幅度扩大。可见,泸州老窖二季度出现增收利减的情形。

高档酒营收毛利双降

通过分别对泸州老窖高档酒(特曲及其以上产品)和中低档酒(特曲以下产品)的深入分析,笔者发现了导致二季度增收利减的原因所在。

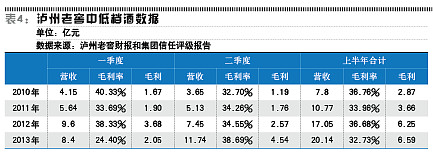

首先,中低档酒的营收和毛利“齐飞”。

数据显示,近几年中低档酒的营收和毛利同比均在稳步提高,尽管2013年一季度这两项数据逆势下降,但是,二季度出现企稳重回高增长的迹象。2013年上半年中低档酒营收增长18.1%。其中,一季度同比下降12.5%,二季度同比大幅增长57.58%;2013年上半年中低档酒毛利增长5.4%。其中,一季度同比下降44.3%,二季度同比大幅增长76.65%。

然而,高档酒的数据走势却令人生寒。

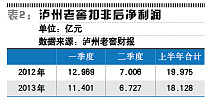

数据显示,近几年,无论是一季度还是二季度,泸州老窖高档酒的毛利率同比都在稳步下降,而2013年一、二季度降幅加速;2013年二季度之前,高档酒营收和毛利均在稳步增长,而二季度却忽然下降,而且是大幅下降——2013年上半年,高档酒营收下降8.4%(其中,一季度同比增长8.57%,二季度同比大幅下滑34.55%);2013年上半年,高档酒毛利下降15.7%(其中,一季度同比增长1%,二季度同比大幅下滑41%)。

笔者由此推算,高端的国窖1573二季度销售下滑严重,降幅应该超过50%。

有一个数字对比非常说明问题:2012年5月21日,泸州老窖停止了国窖1573的发货,直到三四季度才陆续恢复发货。也就是说,2012年二季度的营收中确认的国窖1573的营收只有不到两个月时间,可见2013年二季度国窖1573的销售萎缩相当严重。

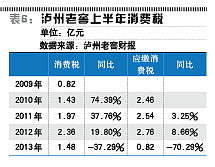

上半年泸州老窖消费税大幅下降,这也可以从另一方面表明泸州老窖高端酒(特别是1573)销量出现了大幅下滑。

2012年11月27日的泸州老窖《关于2011年消费税情况的澄清公告》中称,2011年为销售收入为42亿元的高档酒缴纳了5.2亿元的消费税,相当于2011年年报中高档酒营收(56.4亿元)的近75%。据此推测,高档酒中有部分的特曲酒并不在此纳税范围内。由此也可以看出,2013年,国窖1573的销售降幅一定相当严重。

笔者曾在《泸州老窖内在价值估算》(刊发于《证券市场周刊》2013年第9期 网页链接)一文中提出,限制“三公”消费使高端白酒需求出现了“永久缺口”,这应该是泸州老窖高端酒二季度营收下滑的主要原因。而高端酒需求的这一“永久缺口”又导致了渠道去库存化,这又加剧了国窖1573等高端酒营收的进一步下滑。

中低档酒销量大幅增长,高档酒尤其是国窖1573的销量大幅下滑,这正是导致泸州老窖2013年第二季度增收利减的原因。

1573提价或加剧短期阵痛

泸州老窖的销售政策是先款后货,这样会产生大量的预收账款。而预收账款往往也被视为公司利润调节的“蓄水池”,其充足与否,对公司的业绩预期有着直接的影响。

数据显示,近年来泸州老窖预收款逐年上升,但是,2013年二季度出现异常,同比减少3亿元,下降了12%。看来,经销商预付货款并不积极。此外,经销商的动销也看似并不顺畅——在泸州老窖逾20亿元的预收款中,1-2年的预收款由年初的0.33亿元暴增至6月底的6.25亿元,这意味着部分经销商打款虽然已经超过1年,却仍未提货。

在此局势下,国窖1573仍然决意走奢侈品路线,实施“控量保价、逆市提价”战略。7月份有媒体报道称,近期泸州老窖宣布将提高国窖1573的出厂价。此次国窖1573的涨价有两类,其一是国窖1573高度酒出厂价每瓶上调了110元。与此同时,在市场终端价上,国窖1573高度酒从每瓶1389元涨至1589元,涨幅达14.4%,38度国窖则是从1179元/瓶涨至1339元/瓶。国窖1573高度酒的定价已超过贵州茅台及五粮液的主打产品。泸州老窖的董秘也证实公司已提高了国窖1573的出厂价格。

从长远看,国窖1573提价是有益的,但短期势必导致贵州茅台及五粮液进一步挤占国窖1573的市场份额。

基于以上原因,笔者预计,国窖1573下半年销量难有起色。

而高端酒销售的下滑势必拖累全年业绩走低。公司2013年计划实现销售收入同比增长21.15%至140亿元,截至上半年,只完成37.54%,下半年经营压力较大。

但是,我们也同时看到,上半年,泸州老窖产品出现结构化改变,高毛利产品销售萎缩,低毛利产品销售放量。而在这种产品销售局面下,二季度利润却出现转好迹象——在高档酒毛利大幅下降41%的不利情况下,扣非后净利润却只小幅下降了3.98%;中低档酒营收、毛利率、毛利三项指标均出现大幅增长。中低档酒营收首次超过高档酒营收,而且是大幅超出34%,毛利同比大幅增长76.65%,大部分抵消了国窖1573大幅下降的负面影响。

此外,管理层正在积极市场开拓。4月,泸州老窖开始和葡萄酒龙头张裕商谈合作销售事宜,泸州老窖白酒与张裕葡萄酒将互进对方专卖店;同月,泸州老窖集团发起的泸州老窖智同商贸股份有限公司正式成立,战略目标是团购商贸化;6月,泸州老窖与中国石化合作签约,泸州老窖系列酒品与中国石化易捷品牌展开的全面合作,泸州老窖旗下多种产品正式进入2万多家中石化易捷便利店进行销售;7月至9月,在全国重要城市巡回举办“生命中的那坛酒”感恩中国行系列活动,各款高端大坛定制产品可在容器上体现个性化定制信息,形成独一无二的限量大坛定制酒,满足了客户的个性化需求;9月,泸州老窖与酒仙网正式签订战略合作协议,泸州老窖将在最大的全品类酒水电商零售网站——酒仙网进行全品类布局……

这些举措是否能让泸州老窖做好过冬准备,还需进一步观察。

作者声明:本文仅代表个人观点,本人持有文中所提及的股票

原文:网页链接