因为值!

通常每当你说些什么(先别管你说的有没有道理),按照中国人尊卑有序的等级思想。通常遭到反驳的一句话是:你比XX(位高者)更聪明吗?你比XX更有智慧吗?

我为什么梭哈优然牧业?

很好,我现在要引用的就是这个理论佐证我为什么要买优然牧业——>我不比优然牧业管理层/行业参与者等更聪明,更懂行业。

一:引用新建牧场成本佐证。

案例一:投资18.6亿,建设4.2万头牧场!每头建设成本4.42万/头!

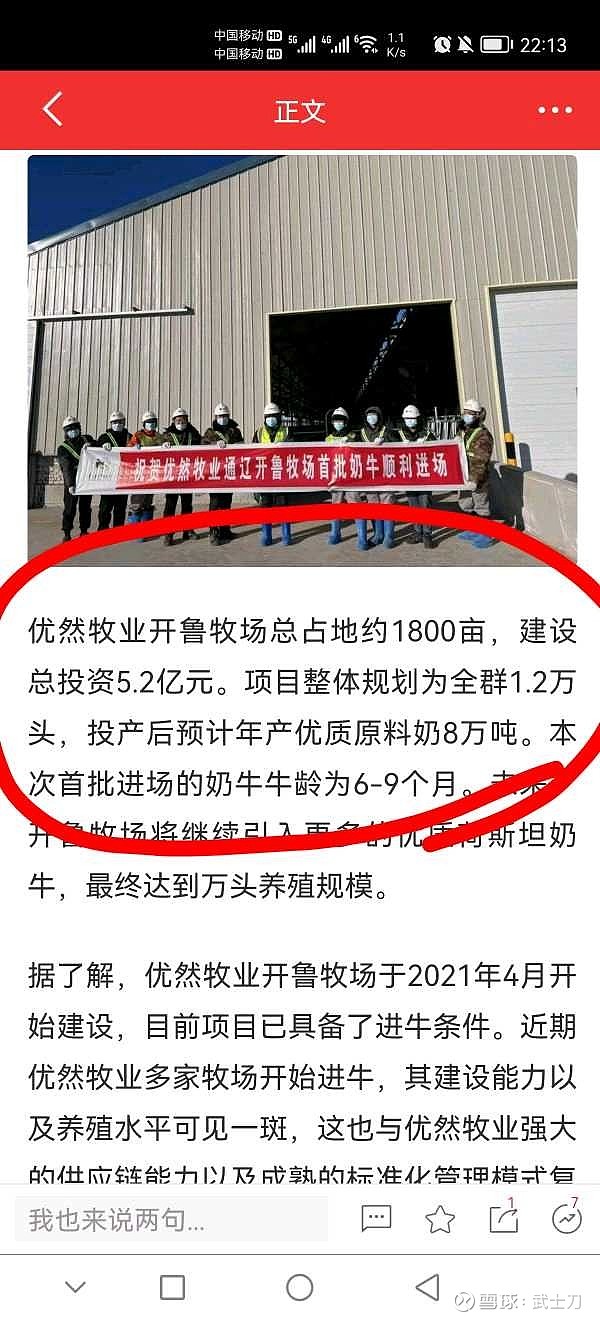

案例二:投资5.2亿,建设1.2万头牧场,每头成本4.33万/头!

二:使用市场收购价格佐证!

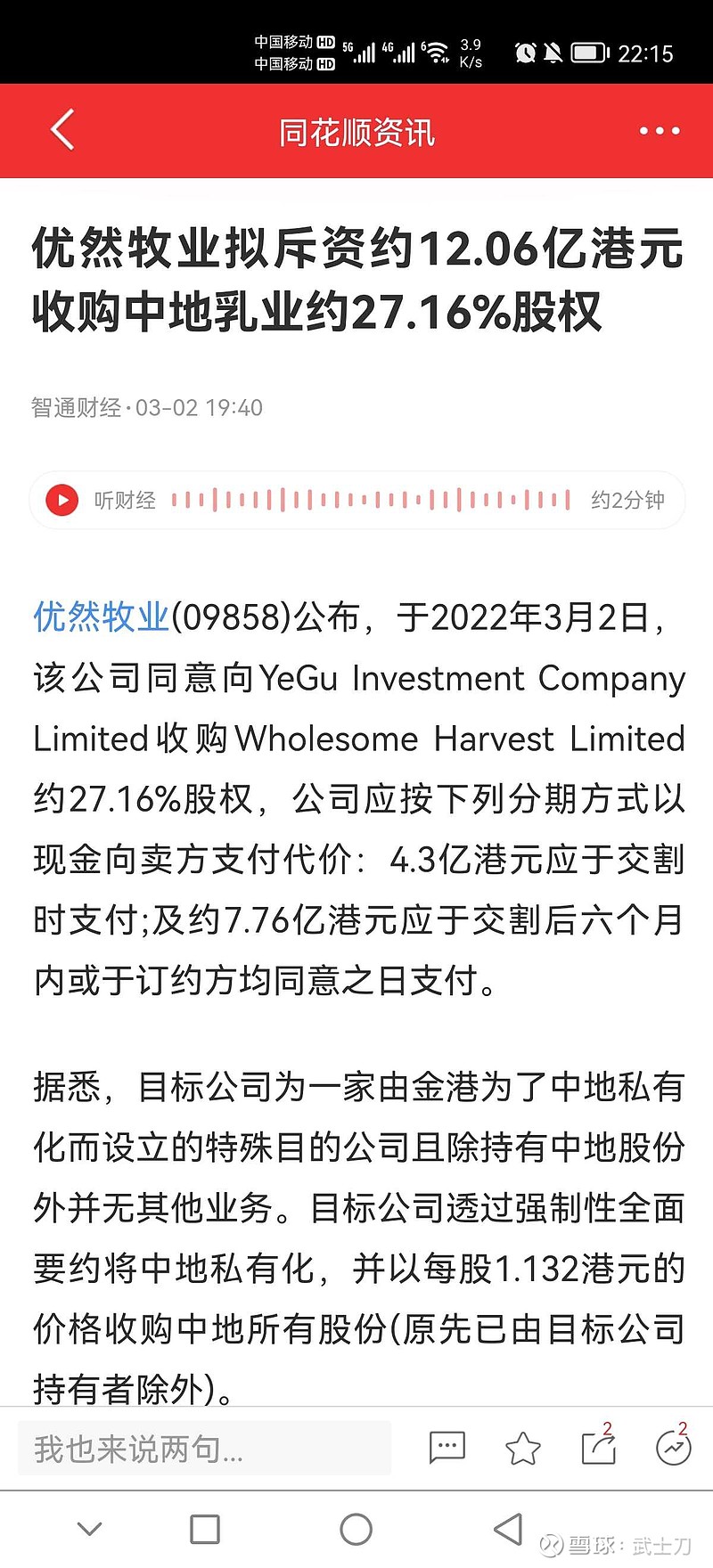

反推中地乳业价值44.4亿港币,折合人民币36.4亿人民币。中地乳业拥有7.5万头牛。

一级市场收购每头牛价格4.85万/头。

可见:无论是自己新建牧场,还是收购现有牧场。每头成本都在4.5万—5万的成本左右。

而优然牧业现在市值仅110亿人民币,截止3月末拥有44万头牛!其中包含大量优质特色奶牛,娟姗牛等!

折合每头成本2.5万。。。只有市场价的一半!——>我不比乳业养殖一级市场的人聪明!

三:上市定价的佐证

优然9个月前上市时,以每股7港币价格上市,目前仅有3.5港币价格。加上人民币升值等因素,目前股价仅有上市时的45%左右,不足一半价格!——>我不比上市定价那些申购机构聪明!

四:使用土老冒方法佐证。

我目前持有97万股优然牧业(市值277万)。约占据优然牧业1/3800份额。

优然牧业拥有44万头奶牛。

以此类推我拥有115头奶牛!而市场上的优质奶牛,均价接近3万一头。115头价值350万左右。(还白送厂房,机器,渠道,还不用自己管理)

成年母牛比例49%,折合57头,每头年产奶13吨!一年产奶741吨,每天产奶2.03吨。去年每吨售价4900元。

也就是我拥有的份额是每天营业额1万。

而去年的毛利率是41%,净利率约15%。

也就是投入277万,每天赚1500元,一年赚55万。(这个生意放到实体生意也是超级划算的,还不用自己管理,当然我也不会管理)——>我不比做实体生意的人聪明!

五:公司的竞争力与发展前景。

优然牧业的目标是2026年达到80万头,与目前的44万头接近翻倍。

强者进攻,弱者防守!疯狂扩张,证明它在行业的竞争力是最强的!

到时候我就拥有翻倍牛数了!

总结:

总得来说就是——>我不比优然牧业管理层聪明!

——>我不比牧场建设者聪明!

——>我不比优然牧业申购机构聪明!

——>我甚至不比做普通实体生意的人聪明!

我从各种方向佐证过!目前优然牧业的股价,起码低估了一半以上。起码有2-3倍潜力!