通策和爱尔从2021年6月跌至现在,爱尔跌幅70%,通策跌幅85%。可谓惨烈。

下跌主要的原因我认为有两个:

第一:2017-2012区间的涨幅巨大;

第二:价值规律发挥作用。

以通策为例,从2017年9月的23元,一路上涨到2021年6月的422元,上涨18倍。2017年的净利润为2.17亿,2021年净利润7亿。分别对应2017年9月估值为34倍,2021年06月估值为190倍。也就是说,上涨18倍的这段时间,业绩只增长了3倍多点,估值增长了6倍。股价上涨远远超过业绩的增长速度,主要靠估值的提升。估值的提升也是受当时整个行业板块的上涨所致。

再来看看爱尔眼科,从2017年3月的3元,一路上涨到2021年6月的42元,上涨14倍。2017年的净利润为7.4亿,2021年净利润23.3亿。分别对应2017年3月估值为37.5倍,2021年06月估值为168倍。也就是说,上涨14倍的这段时间,业绩只增长了3倍多点,估值增长了4.5倍。股价上涨远远超过业绩的增长速度,主要靠估值的同步提升。估值的提升也是受当时整个行业板块的上涨所致。

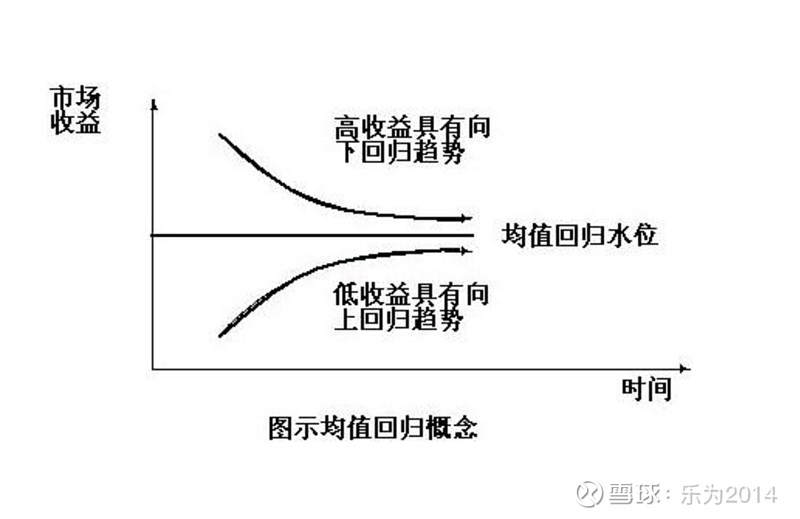

实际上业绩在4年内增长3倍,那已经是非常优秀的公司了,按理说股价在这个区间增长3-4倍是比较合理的。但是我们看通策、爱尔都是受到了戴维斯双击,从而让股价暴涨,估值都超过160、190.这种极度高估的估值肯定是不长久的。这也为后续的长期下跌埋下了伏笔。要遵从价值规律、遵从价值回归。

截止今天2024.06.10。我们来看看通策和爱尔是否具有投资价值。

通策2021、2022、2023年净利润分别为:7亿、5.5亿、5亿。

通策2021、2022、2023年ROE分别为:28%、17.5%、14%。

现价60.5元,市值193亿,对应23年估值为38.6倍。估值从最高的190倍,回归到了38倍。基本处于相对合理了。

股价从最高的422元,跌至现在的60元,跌幅86%。而且是一口气整整下跌3年,可谓异常惨烈,为什么会大幅下跌,有板块整体下跌的影响,也有自身业绩下滑的影响,这些都是表现,最核心的还是价值规律的体现,短期价值规律可能失效,长期来看,价值规律一定有效,即价格围绕价值波动,长期来看,价格与价值趋于一致。

爱尔2021、2022、2023年净利润分别为:23.3亿、25.3亿、33.6亿。

爱尔2021、2022、2023年ROE分别为:20.6%、19.2%、18.9%。

现价11.8元,市值1100亿,对应23年估值为32.7倍。估值从最高的168倍,回归到了33倍。基本处于相对合理了。

股价从最高的42元,跌至现在的11元,跌幅73%。而且是一口气整整下跌3年,可谓异常惨烈,为什么会大幅下跌,跟通策一样,有板块整体下跌的影响,也有自身业绩增速下滑的影响,这些都是表现,最核心的还是价值规律的体现。

爱尔比通策下跌幅度要小一些,主要还是爱尔近三年的业绩还处于稳定上涨的趋势,而通策的业绩是下降的趋势。爱尔通过股价的下跌消化一部分估值,也通过业绩的持续增长消化一部分估值,从而让估值大幅度下降。

通策与爱尔当下投资价值几何?

毛估估,通策2024年增长15%,净利润达到5.75亿,现价193亿市值对应的估值为33.5倍。

毛估估,爱尔2024年增长20%,净利润达到40亿,现价1100亿市值,对应估值为27倍。

通策、爱尔的估值百分位,都处于近5年的历史最低位。个人认为,基于对两股的“五性”+“安全性”评价,投资价值已经显现。剩下的就是用好“八字”诀:选好、拿住、收息、攒股。(此处借用闲大的理念)。

以上分析,仅供个人记录所用,不做个股推荐。