《证券分析》有很多版本,每版都会有许多当时的案例,代表着那个时代的疯狂、恐慌、或平淡。其中,我最喜欢的是1934年版,只因它包含了大量极端案例,描绘了21年-34年那一波从一种疯狂陷入另一种疯狂的轮回。类似的轮回在91年到08年,若可以剔除01-07年,也有发生。90年代的疯狂,我只通过回溯模拟感受过,没有亲身经历。无妨,若论亲身感受泡沫,中国人得天独厚,07年的那次大泡沫大约可排入我所知的历史前三。不过要说崩盘,国内最近十五年内却未曾出现过。事实上,莫说中国人,无论是谁、如果只关注自己国家的市场,往往一辈子也只会见到两三次崩盘。物以稀为贵,这使得崩盘成了极有趣的事-有时我期盼崩盘期盼到产生幻觉,于是有了以下的八张图。

1934年版《证券分析》写于大崩盘后,其时,莫说雪茄屁股,就连整盒的雪茄都会被丢在路边无人问津。这里说的雪茄屁股,是指市值低于公司净流动资产或清算价值。我在《烟灰缸》一文中回溯过最近20年雪茄屁股的个案,证明他们仍然少量存在。但事实上,时过境迁,曾经几乎必定代表低估的标准如今并不好用。之所以说时过境迁,是因为如今企业裁员、减产乃至破产的成本往往远高于资产负债表所示。破产法庭对债权人、尤其是银行的保护加强很多,以至于传统的资产清算法得出的清算价值虽并无大错,但股权多半早已被划归债权人。今日雪茄屁股之所以还能赚钱,与70年代前雪茄屁股赚钱的原因恐怕并不相同。

今日劣质的雪茄屁股之所以还能赚钱,在我看来,主要得益于一个长期因素和两个短期因素:短期因素有(1)狭义价值投资者的活跃和(2)短期业绩不可测造成的市场偏见来回摇摆。狭义价值投资将精力放在证券分析,而非企业分析。所以我们常看到,大幅下跌的股价,还未等企业产生任何积极的内生变化,股价就被投资者推起来了。我曾统计过,大约2/3的困境公司都会进入长期(5年以上)的停滞或倒退,只有1/3的困境公司会在3年内走出困境,而有一半以上的这类股票却会在困境期内大涨。当然,我无法把这种大涨完全归结于证券分析投资者的抄底。毕竟,短期业绩或政策环境的波动,往往会改变市场对长期未来的判断,此亦可算作反射理论之例。这种判断的变化,对雪茄屁股的市值影响颇大。

短期因素说穿了即是beta值高,如果没有一个长期因素给涨起来的价格做稳定剂,那么股价怎么涨起来还得怎么跌回去。所以问劣质雪茄屁股为何能赚钱,关键还是要看这个长期因素、或说一般现象,即:让一个企业从亏损走出来,维持5%左右的净资产回报率并不是太难。任何公司的资产、或产品中,总有赚钱和不赚钱的部分。在去芜存青后,哪怕宏观环境再差、该公司利润总是会有一点的。在困境中,管理层大概更能做壮士断腕的决定,董事会集体IQ大幅提高,挤了一挤、利润也就有了。所以,今日做雪茄屁股类投资,若想精选,大约便要将精力集中在研究公司业务去芜存青的成本和时间线上。

---------

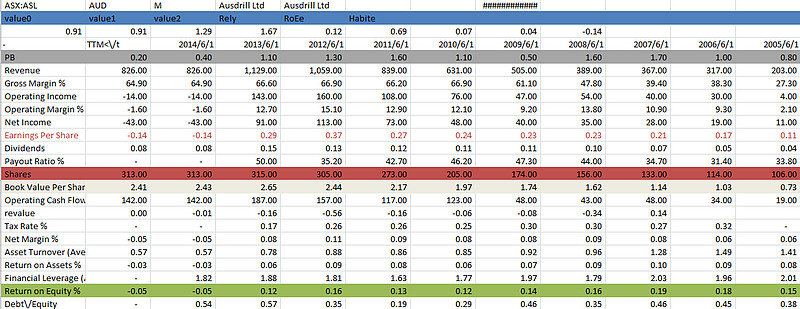

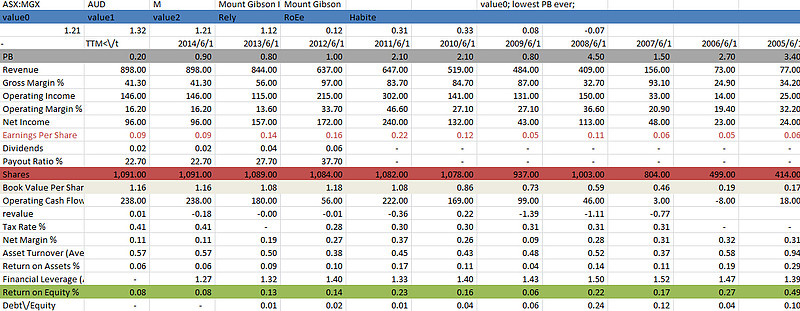

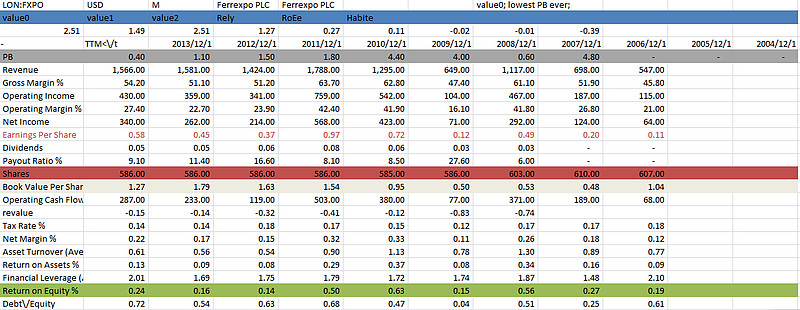

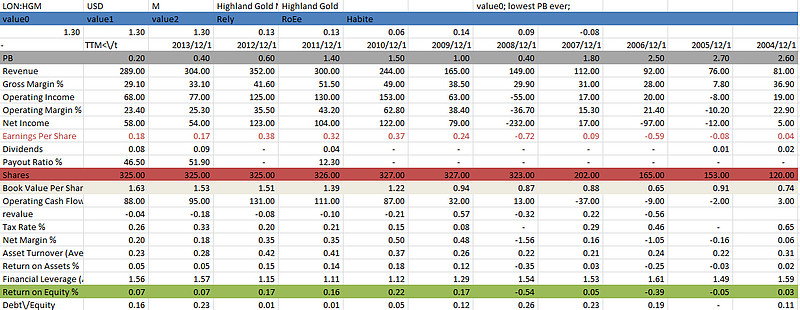

我刚完成估值自动化的初步编写,做了测试。它给我提供的名单中,出现了几十家矿类企业,其中以澳洲上市的市值最为奇葩,以至于给我崩盘的幻觉。至于有几分真实、几分幻觉,我不做定论。以下发几家数据,大家共同吸食。

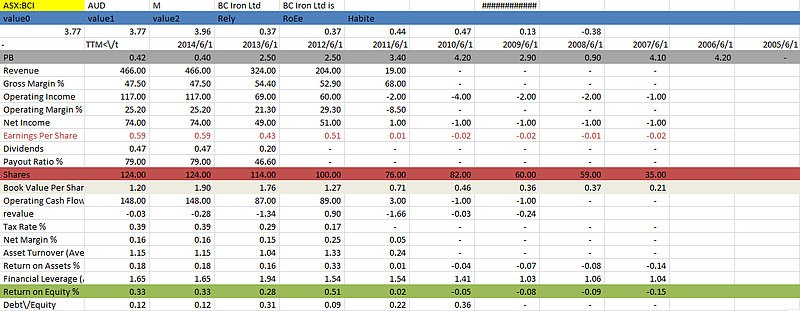

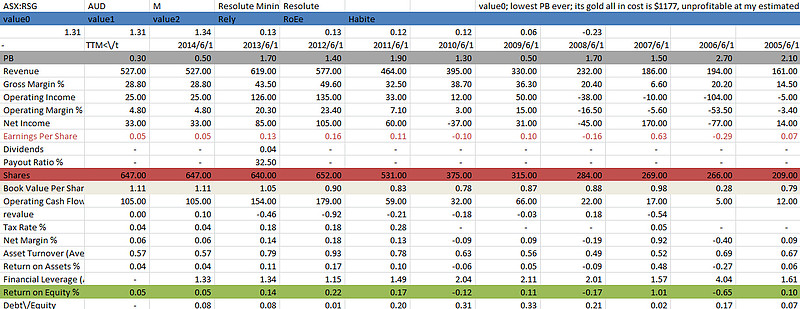

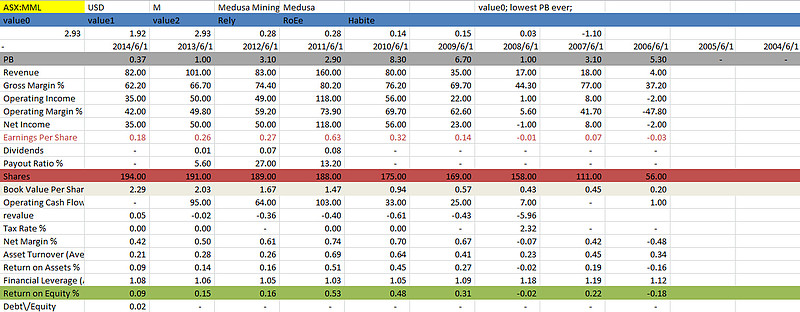

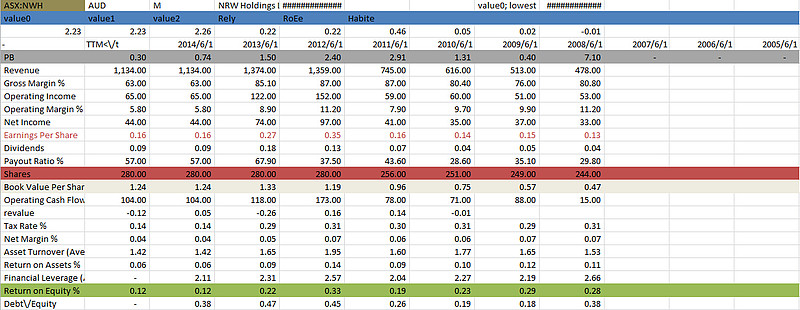

图中蓝框下一行可以忽略,那是程序的参数汇总。紧贴日期的灰框一行中,是历史市净率一览,我们可以看到8只最近的市值都在0.2-0.4倍市净率之间。灰框以下,分别是{销售额,毛利率%,营运利润,营运利润率%,净利润,每股利润(红字),每股分红,分红比率%,总股数(红框),每股净资产(银灰框),营运产生现金流,revalue(程序用,请忽略),税率%,净利润率%,资产周转率,资产回报率%(绿框),平均资产杠杆,净资产回报率%,净资产负债率}。这些数据并不全面,但是够拼出一家公司大致的图景了。

BC Iron我大致看过,它在澳大利亚西部有几处铁矿,大约是因为运营的年数不长,成本不算太高。虽说如此,从其净利润率反推其矿价的平衡线,在过去三年分别为$89,$ 95,$93。如果它不能将成本降到$ 80以下,可能会长期亏损。不过,另一方面,必和必拓、淡水河谷的矿价平衡线也未达到$80。从这两年三大矿山争相扩产能看,矿价回升大约得是数年后的事儿了。我不知道这个行业这几年拿什么回家过年。

Resolute mining在非洲有几座金矿,但成本一直控制不下来,这从2012年金价高点时它只有20%的营运利润率可知。去年的报告显示,每盎司黄金的现金成本+开发成本提计就达到了$ 1177。这个成本结构,在长期恐怕只能保本。不过,目前有很多破坏黄金价格稳定的因素在扩大,谁知道呢。

Medusa mining,在菲律宾拥有一大片深井金矿。可以看到,2009年至今它的利润率都很高,也没有负债。不过它现下遇到两个长期问题,几于无解。首先,看它的销售额数据可知它是2010年才开始较大规模生产的,至今他们已经把含金量最高的原矿,大约占矿存量5%的部分挖掉。剩下的矿的开采、冶炼、摊销总成本大约在$900-1000/盎司。这或许听起来还不错。但是今年菲律宾要开始实行新的矿产税法,具体计算方式还没确立,不过大致是总销售额的10%或毛利润的55%,两者选其最高。这一算,就没利润了。

NRW是位于澳洲Perth的工程公司,做的是给矿场打下手,修载重铁路之类的事。去年,它在钻井和矿场承包的业务减半,工程业务虽未有影响,但基本是靠着一个客户(三星)的单子。最近三星又与它产生的纠纷,致使销售额在年底暂不能入账。再考虑到澳洲矿产和房产市场都有产能过剩的问题。这让人会去怀疑它未来该做什么。

我目前只看了四家,下面几家便不说了。