#投文字Di# @中证500_沪深300

某球友:如果只配置三个指数基金、你会选择什么?

Lagom:沪深300+中证500,第3个名额留给红利主题类、或有倾向的行业基金。

这是个让你在投资过程中、相对舒心的百搭组合!

Why?让我慢慢道来~

------------------------------------------

一、宽基指数为何首选300+500?

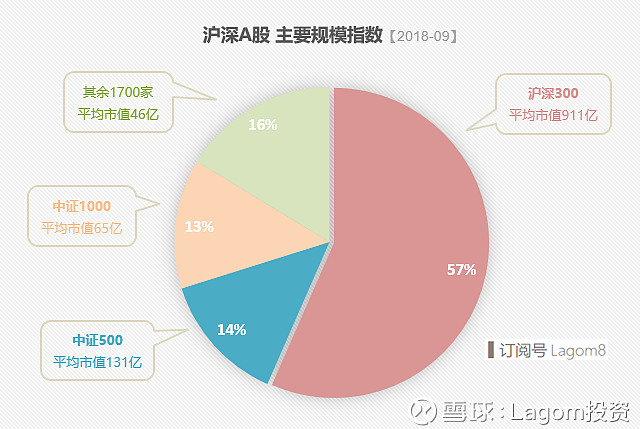

沪深300指数:由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现。现约占全市场57%权重!

中证500指数:由全部A股中剔除沪深300指数成份股及总市值前300名的股票后,总市值排名靠前的500只股票组成,综合反映中国A股市场中一批中小市值公司的股票价格表现。现约占全市场14%权重!

沪深两市A股、现3500多家上市公司。 两者整合即中证800指数,占据了总家数的23%;市值覆盖却高达33.9万亿市值、占A股总市值49万亿中的70%。

综上所述:

1、简易的双品种指数组合,即可轻松覆盖沪深两市的大部分。具足够的A股市场代表性!

2、沪深300、中证500的成分股完全不重叠、版块风格鲜明,对应不同风格的市场资金流向;

3、两者皆有更多衍生品种(增强型基金、股指期货、折溢价套利等),方便做组合轮动等个性化策略;

4、在对行业或策略、暂无明确主攻方向时,可按300+500各7:3、构建成一个中规中矩的准全市场组合,作为核心底仓过渡。还可能出现老股民常抱怨的“只涨指数不挣钱”么?不存在的!

------------------------------------------

二、说下未来的指数趋势:

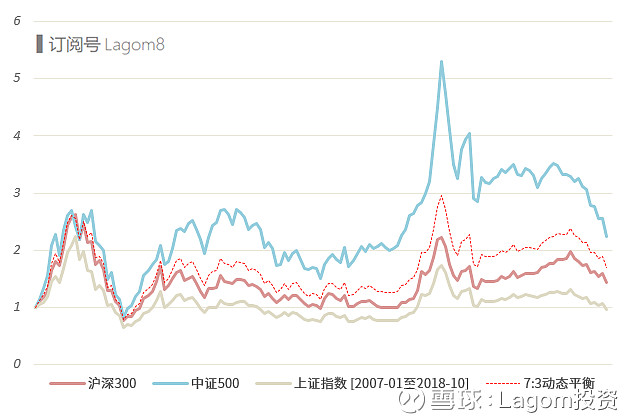

2016年至今,看似沪深300相对强势、而中证500很差(不少朋友一路狂扫)。其实中证500的疲软,只是对前几年小市值版块过涨的一种估值修复而已。

附图:“2012年底”小票起飞至今、两者走势比较~

已回同一起跑线~ 没有恒烂的品种,皆是轮回!

十年前的宽基指数格局:

上证50、中证100指数:大盘

中证200指数:中盘

中证500指数:小盘指数

而现在的格局:

上证50、中证100指数:大盘&龙头

中证200指数:大中盘

中证500指数:中小盘指数

注:中证100 + 中证200 = 沪深300

随着不少中小市值公司的成长、及海量大中型企业的IPO上市,之后几年中证500指数进一步的中盘化、会是个趋势。待A股未来规模进一步扩容后,届时再看看是否将“中证1000”作为高贝塔品种、纳入备选池。

------------------------------------------

三、哪些方法可以实现超额收益?

1、细分行业轮动&主题策略:

以主流宽基为核心底仓,再去衍生策略~

A、结合经济周期的不同阶段,在同规模宽基中、优选各行业进行阶段性轮换;

B、精选具性价比的主题策略(比如红利、价值);

C、进阶思路:上述行业分类、是个不错的选股框架~

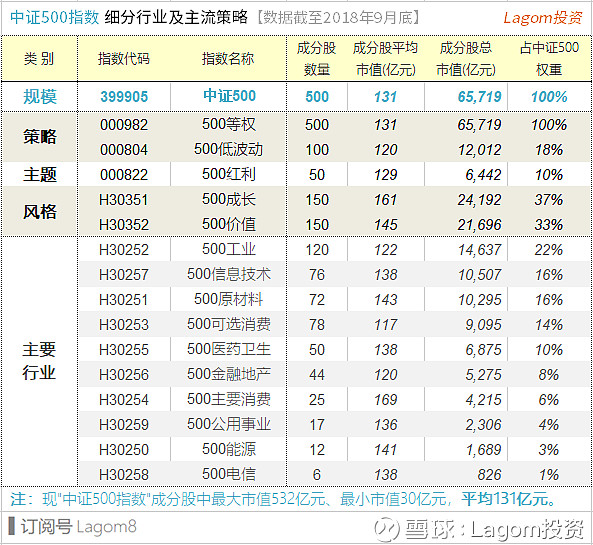

比如想配置个快消品龙头个股,可在“300主要消费”的13个成分股中筛选;想挑一批具成长性的医药股,可在“500医药卫生”的50个成分股中淘淘。

重申下我的观点:在没有足够的股票投资经验之前,请谨慎的参与细分行业指数品种。

2、“二八轮动” 趋势轮换:

大A股的特色:牛短熊长。极少数时段,海量的新增资金入场,疯狂爆拉后、留下一地鸡毛。

而剩余的大部分时段,维持弱市或震荡市。纯粹的存量资金场内博弈、扎堆抱团取暖、形成结构性牛市。前几年扎堆小票、过一阵就换个版块热捧~ 这也是主力资金的弱市生存之道。$蛋卷斗牛二八轮动(CSI001)$

综上所述:规模版块间的“二八轮动”策略有其合理性。只是随着A股渐趋成熟、未来超额收益可能较过去有所走低。而300和500作为两个完全不重叠的规模指数,可以作为趋势轮动的首选品种。

3、300+500核心底仓的超额策略:

A、场内基金折溢价轮动;

B、各类增强型指数基金 $华宝沪深300增强(F003876)$ ;

C、利用期指贴水等,多工具远期套利。

更多超额收益逻辑,可参考此篇:普通投资者如何实现超额收益

网页链接

4、稳健的定期动态再平衡:

普通投资者,可先从最简便的动态平衡做起~

比如300+500双品种、期初先按7:3配比后,定期进行仓位的再平衡(如每隔12~18个月、调回初始比例),这也是资产配置的基础。你不会赚到最多,但投资过程会很轻松、且长期将大概率跑赢全市场。

回测数据 2007/01/15 至 2018/10/30

同期上证指数:-3.46%

沪深300指数:+43.27%

中证500指数:+123.47%

7:3配比、每年末动态平衡:+69.35%

考虑到指数基金另有网下打新和派息收益,指数统计并未包含。

实盘回报率将远超上述回测数据哟!

注:以上四类策略,是可以叠加使用的~

如动态平衡的同时,不妨碍顺带做底仓的轮动&套利。

------------------------------------------

四、“指数化”复合策略分享:

1、2015年末,公示的价值平均定投组合框架:

详见文章:[2016-2020]LagomA账户定投计划

网页链接

2、今年公示的 Lagom低频轮动 组合:

以中证800指数为对比基准 (沪深300+中证500)。主打逆向投资,在期初7:3的框架上、注重风格均衡,兼顾强弱周期(行业)跨品种轮换。$券商ETF(SH512000)$

笔者会不定期 分享更多思路~

实盘博客 Blog.sina.com/Lagom

微博◇公众号 Lagom投资