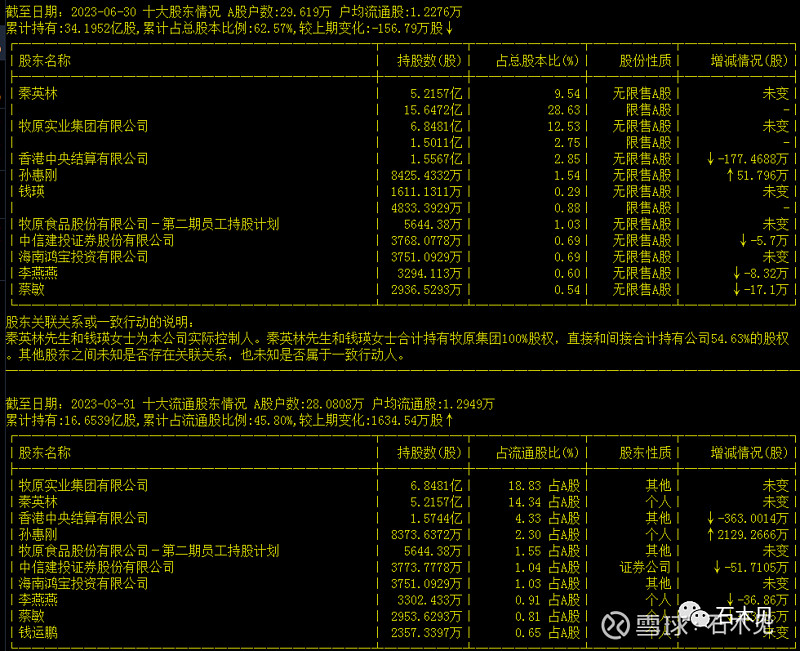

有段时间没看生猪板块了,不知不觉牧原股份已经创下三年来的新低了,并且总市值已经跌破2000亿了,再去看了下十大股东,大佬孙惠刚一直还在加仓,一季度加仓了2000多万股,二季度小加了几十万股,大佬的成本应该在50元左右,目前浮亏应该在30%左右:

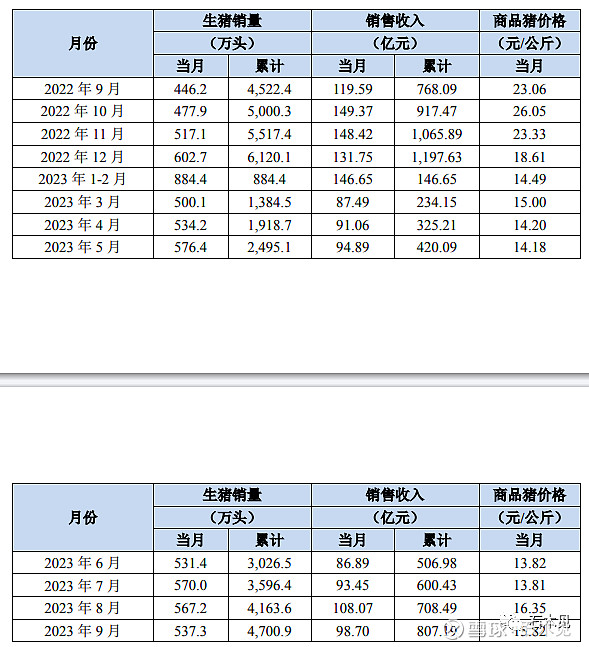

牧原上半年都是亏损状态,主要原因是因为猪价非常低迷,虽然公司成本已经全行业最低了,目前公司生猪养殖完全成本已经低于15元一公斤,9月份公布的是14.7元,公司目标是年底进入14.5元。

从上图可以看到,公司6月份之前只有3月份售价达到了15元,其他月份都是比较低的,8月份和9月份售价不错,三季度有望实现季度盈利。

全年下来出栏量应该在6500万头左右,而公司目前产能已经超过了7000万头,好消息是无论对于行业还是公司来说,公司的大扩产已经接近尾声了。

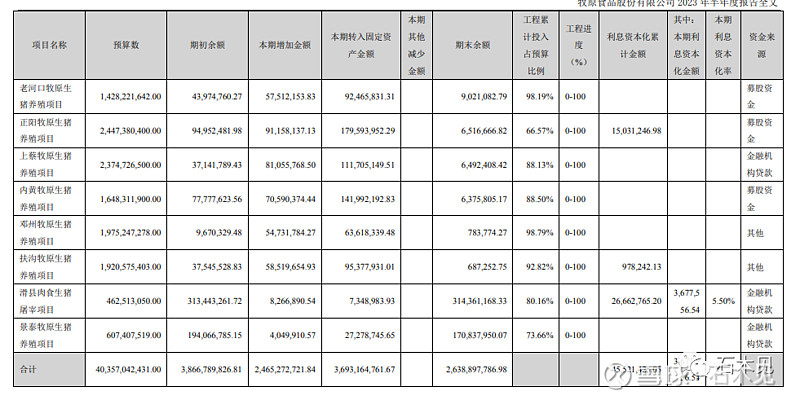

我们看下在建工程:

从半年报财务报表可以看到,目前在建工程只有50亿左右了,我们可以通过明细也可以看到,主要在建项目已经都处于尾声阶段了。

接下来公司的大扩建要告一段落了,这就意味着资本开支会越来越小,通过22年财报和23年财报也可以发现:

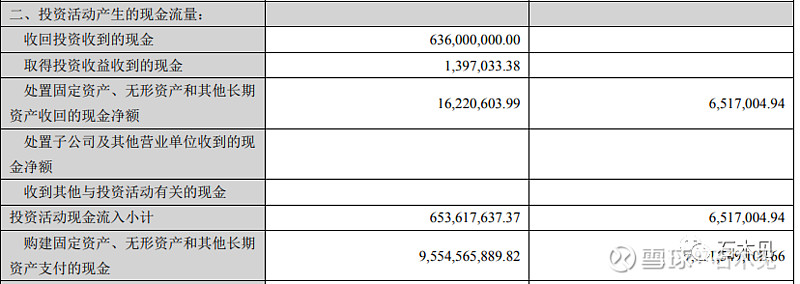

2021年是高峰期,资本开支高达300多亿,今年上半年资本开支超过 90 亿元,其中三分之二是对已完工工程的结算, 三分之一是养殖产能建设、维修及升级改造等支出,预计今年全年公司资本开支在 150 亿元左右,也就是下半年在60亿左右。

而到了明年,整体资本开支预计是要小于100亿的,然而折旧费用是要超过100亿的,从半年报可以看到公司折旧金额是65亿,全年有望达到150亿,也就是折旧的金额可以覆盖资本开支了。

再就是随着有息负债的减少,公司财务费用大幅度降低甚至为负数,每年可以带来接近30亿的利润和现金流。

因为长达几年的高速增长,公司债务增长也是非常快的,目前有息负债高达700亿左右:

降低有息负债是公司将接下来的重点,负债中有100亿是转债,这个不急于还,毕竟财务费用很低,未来股价上涨后还可以转股来化债。

而要降低负债就需要依靠利润的增长了,公司有一定成本优势,相对于行业成本优势应该在2元/一公斤以上(实际上远远不止,从其他上市公司财务报表可以发现,比如比天邦优势有接近4元,比新希望也超过3元),这个行业正常利润应该是200元/头猪,明年、后年公司产量有望分别达到7500万、8500万头,对应两年1.6亿头猪,按照正常公司净利润400元一头,两年净利润达到640亿,所有债务可以完全化解,公司会成为一个净现金公司。

另外折旧两年对应260亿,资本开支150,这里又能获得100亿左右的现金。

如果按照预期运行,两年之后公司可以基本没有负债,净资产上升到1500亿左右,对应目前PB不到1.5倍。

当公司扩张接近尾声,资本开支变少的时候,公司必然会加大分红比例,假如公司每年拿出100亿作为分红,则对应目前市值股息率可以达到5%,而100亿分红对公司基本没有压力。

未来乐观看,公司每头猪净利润平均达到500元,对应则是800亿净利润,那么25年开始公司有能力每年拿出200亿进行派息,对应当前市值股息率为10%。

我们现在的所有假设难不难实现呢,不能说一定会发现,但至少不会是天方夜谭,猪周期反转带来景气阶段维持两年时间每年行业利润300元一头其实还有点保守了。

牧原产能扩张到了尾声,资本开支也就到了尾声,同别的猪企不一样的是,公司未来会有大量的折旧带来的现金流,还有巨大的产能,周期一旦反转,公司会很快成为一个净现金公司,同时具备超强的分红能力。

那么什么时候猪周期会反转呢,关键就看能繁母猪存栏量,看了一下数据,目前还有4200多万头,不过也有不少企业财务状况已经到了临界值了,卖子公司保命已经出现好几家了,傲农、天邦已经公告了。

另外正大准备融资150亿也被叫停了,这都是行业利好消息。

紧盯能繁母猪,个人判断接下来有望加速了,这不会是一个匀速运动,而是会出现加速运动。

总结:低于2000亿市值的牧原已经非常有吸引力了,毕竟只要行业达到微利状态公司就会出现大赚,而景气两年后公司将成为一个高股息、高现金流、低估值、低成长的龙头周期股,状态会有点像2020年的万华化学,这或许也是孙大佬重仓的原因吧。

另外,你我永远要相信周期,也要相信神秘力量。

风险:越是底部,杀跌起来可能越会疯狂,因此抄底要谨慎!