7月16日晚,德方纳米披露半年度业绩预告,公司预计2023年1月1日至2023年6月30日归属于上市公司股东的净利润亏损104,000.00万元–117,000.00万元。

我们看下一季度,公司亏损了7.17亿,也就是说二季度亏损了2.9-4亿,虽然也有亏损,不过环比亏损是下滑的。

对于半年报继续亏损,公司是这么解释的:

今年1-4月份,受主要原材料锂盐的价格大幅下跌及下游需求放缓影响,公司产品销售价格随着锂盐的价格的下跌而下降;公司此前积累的较高价位的原材料库存消化,叠加下游需求减少的背景下公司的开工率下滑,导致公司生产成本较高。

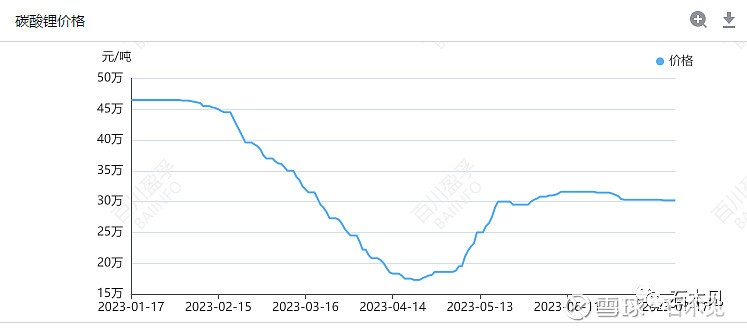

这个我们从碳酸锂价格也能反映出来,如下图,4月份就是碳酸锂的最低价格了,目前在30万左右:

不过2023年5月开始,随着下游需求逐步恢复,公司的产能利用率开始回升,并在6月份实现满产满销,产品销售价格亦有所上涨,盈利能力逐渐恢复;公司的新产品磷酸锰铁锂和补锂剂验证进展顺利,预计将于2023年下半年开始放量,公司的经营业绩将会逐渐向好。

德方纳米这个公司在磷酸板块属于非常优秀的,虽然产能目前落后于湖南裕能,但是从历史数据看毛利率和净利率都远超过湖南裕能,而裕能一季度没有亏损主要也是因为减值计提比较少,这个大概率是因为财务处理的结果,毕竟刚上市没多久就开始出现亏损不是那么好看的事情。

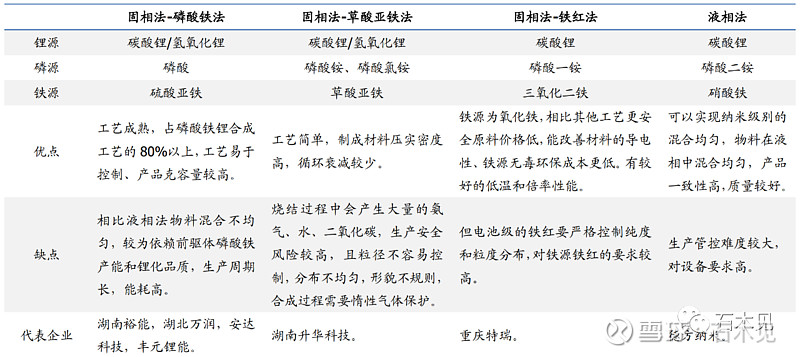

在生产工艺上,德方纳米自成一家:

德方纳米所采取的自热蒸发液相合成法在 前驱体制备过程中主要通过化学能实现纳米化,相较于固相法能耗水平更低,同时在烧 结环节对温度要求较低,仅需要 650℃-680℃,低于固相法 700℃以上的烧结温度。综 合原材料成本与能耗情况来看,德方纳米磷酸铁锂产品相较于湖南裕能等固相法企业具 备一定成本优势,2021 年德方纳米磷酸铁锂单位生产成本约为 3.77 万元/吨,低于湖南裕能 4.17 万元/吨,在成本方面具备优势。

液相法反应产物均匀,产品性能优异。

公司采用的液相法可令反应产物更加均匀,具备稳定的微观结构,从而使得产品性能更加稳定。烧结温度较低,可减少颗粒团聚,粒径 较小,分布更加均匀具备较好低温性能与大倍率充放电性能。采用改善的化学沉积法, 碳包覆更为均匀,碳导电性与导热性优秀,电池产品安全性较强。且液相法将所有原材 料全部溶解,根据溶液的“均一性原则”可实现分子级的结合,从而实现产品稳定性的提升。从德方纳米与其他磷酸铁锂企业产品性能对比来看,德方纳米产品具备更小的产品粒径,循环寿命保持能力较为优秀。

总之,从各种方面来看,德方纳米在产品上都是最优秀的公司,同时公司严控费用,2022年总费用率控制在4%以内,其 中管理费用率优化至 2.62%,财务费用率保持在 1.00%左右,销售费用率下降至 0.2%。

而对于这样的一个公司也处于亏损了,而且是连续两个季度出现亏损,那么这就是行业出现底部最重要的特征了,因此我们可以理解整个行业已经具备典型的周期底部特征了。

因为到了周期底部,那么会很明显的现象就是股价很可能见底,虽然不一定会出现反转的上涨,那么在底部反复震荡的可能性是极大的,这就为我们的投资交易带来重要的参考依据。

我们假设其在底部出现震荡,那么我们可以根据走势划出震荡区间,一旦股价到达下线就可以考虑买进,一旦触碰到上线就考虑卖出,反反复复进行操作,在风险可控的前提下还会获得非常不错的受益。

如果市场行情转暖,股价不排除出现反转的可能,因此这样的位置参与的风险远远小于不参与的风险了。

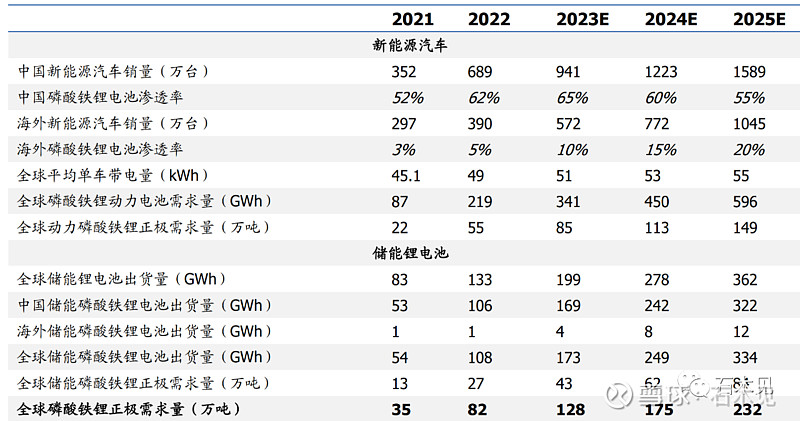

当然,从目前诸多公司公布的数据来看,磷酸铁锂未来几年还是过剩的,我们看两组数据:

从上面两张表我们可以看出,从23年开始行业就开始出现过剩了,不过这里我们要知道的是扩产的产能都能及时投产,而现在行业龙头都出现了亏损,对于二三线企业来说,早点投产亏损就会非常的大,因此一些产能就不会按期投产,甚至一些规划中的产能都完全可能被取消。

这个时候只有几个龙头企业具备继续扩产的可能,不过考虑到行业竞争的恶化,扩产的速度也会放慢。

德方纳米:成本最具优势的企业。

湖南裕能:产能最大的龙头企业。

万润新能:由于超募了很多资金,目前PE最低。