最近有两个比较重要的消息对于光伏玻璃行业形成利好

1、硅料价格的持续下跌,硅料价格的下跌必然刺激下游光伏装机量的提升,市场预计今年全球光伏装机量将增长50%以上,这对于一些辅材属于重大利好,而光伏玻璃因为从单玻到双玻,增长速度理应会高于装机量的增速。如图所示,硅料价格已经回到上一波低点13万一吨,且有进一步下跌空间。

2、纯碱价格出现大跌,两个月时间现货价格下跌了800元一吨,期货更是已经到了1700元的低价,纯碱现货价格有进一步下跌的空间,如图:

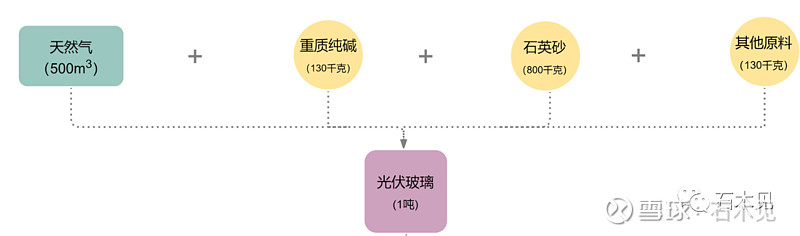

我们知道纯碱是制造玻璃的主要原材料,在售价不变的情况下,原料的下跌是可以直接提高毛利率,从下图我们知道生产一吨光伏玻璃需要150KG纯碱,而现在经过下跌对于光伏玻璃企业来说每吨的成本就减少了100多元:

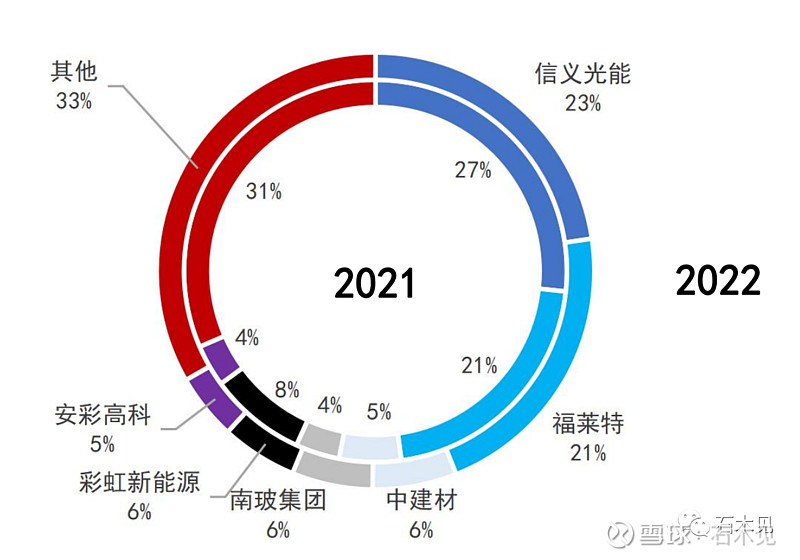

基于以上两条信息,我们是有必要好好看看光伏玻璃的,而A股上市公司里最好的光伏玻璃上市公司就是福莱特,无论从产能还是利润都碾压其它上市公司,22年公司市占率保持着21%的份额,仅次于信义光能,但是从两个公司年报我们可以得知,两者现在已经几乎相当了,截止到22年12月31日信义光能总产能为19800吨/天,而福莱特为19400吨/天:

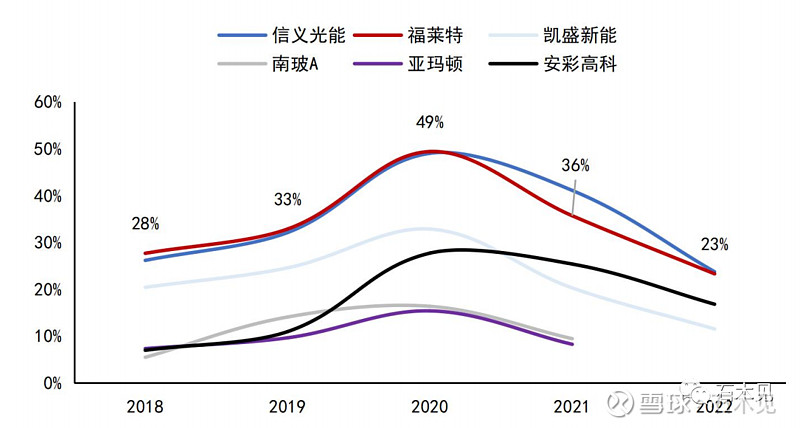

利润方面,福莱特和信义光能属于第一梯队,比第二梯队公司要高出5%以上,从年报我们得知,福莱特和信义的光伏玻璃的毛利率都在23%左右,远远高于其它同行公司:

从公司未来的增长来看也是很迅速的,目前福莱特每日为2万吨/天左右,而在建和有意建的产能为3万吨/天左右,也就是目前产能的1.5倍以上,成长空间很大。

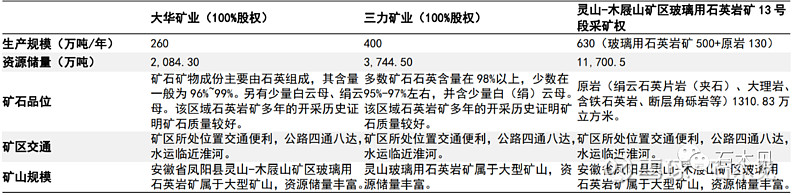

为了保证原材料供应的稳定,公司22年完成了对几个石英矿山的收购,未来光伏玻璃的竞争必然是成本的竞争,而优质的石英矿是保证成本优势的关键。

公司的管理层非常稳定,基本上都是创始元老,而且大家都有不少的股权,应该说这样的股权结构是非常好的:

随着业务规模的扩大,公司的各项费用占比也在下降,从年报我们得知,公司22年的费用率同比21年下降了接近2个百分点。

应该说,从各个方面来看,公司都是表现非常好的,本人两年前研究过福莱特,现在看到公司表现越来越出色而感到兴奋,而且公司看起来接下来大有超过信义光能的可能,因为公司还是坚持着只做玻璃,而信义光能已经分出部分重心到了光伏电站的建设和运营,还有多晶硅的投产。

一切看来,福莱特是个值得重视的公司,尤其最近走势有底部确立走右侧的趋势。

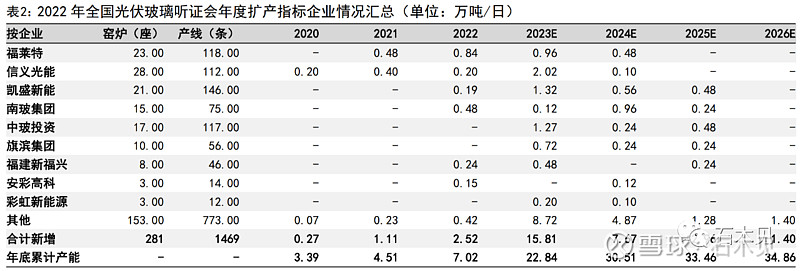

然而,直到看到这么下面这张表后,一下就没有继续深度研究的心情了:

从上图我们可以看到,23年才是光伏玻璃投产的大年,图标虽然是过会指标,但是理论上是可以都投产的,如果全部投产,产能在22年的基础上直接增长了2倍,按照这样的产能,再看看那些二三线玻璃厂家还并没有亏损,光伏玻璃的行情好不了,因此虽然有几个因素在刺激,福莱特也确实是个非常好的公司,但是这样的行业大扩产是没有谁能受得了的。

基本可以判定光伏玻璃行业的噩梦才刚刚开始,任何公司这个时候的利好消息都可以忽略,一定要等到行业出现大面积亏损了再考虑参与。

而那时,福莱特一定是个非常好的选择。

研究的目的是找到好的投资目标,避雷也同样重要。