一、行业

公司所属行业为稀土永磁行业,钕铁硼收入长期占公司90%以上。

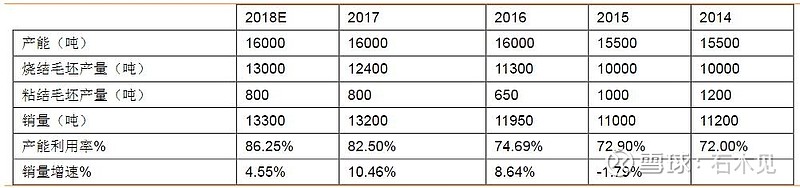

二、产品产能

(一)现有产能

1、烧结钕铁硼:16000吨

2、粘结钕铁硼:1500吨

(二)在建产能

1、北京三环:2000吨

2、与日立的合资公司:一期2000吨、二期4000吨

3、与南方稀土的合资公司:5000吨

三、行业格局和趋势

1、目前中低端产能过剩,高性能产能处于平衡状态并有供求不足趋势

2、中国产能占据全球90%左右

3、新能源汽车、轨道交通、节能家电、机器人等高新产业对高性能的钕铁硼需求增长比较快,年增长率超过12%

4、高性能钕铁硼需要定制,产能增长速度慢,未来两年没有大的产能增长

四、公司优劣势

(一)优势

1、目前是全球产能最大的钕铁硼企业,规模优势明显

2、参股南方稀土和江西科力稀土能保证公司稀土原料供应

3、公司大股东是中科院,技术背景雄厚,同时非常专注,32年来一直专注磁材行业

4、公司是特斯拉在国内的唯一磁材供应商,其他高端汽车品牌也在跟进

5、公司钕铁硼主要应用在汽车上,占比55%,能充分享受新能源汽车高速发展的红利

6、公司产能利用率高,常年保持在80%以上,远高于行业的60%

(二)劣势

1、国有企业,管理层持股比例太低,仅0.21%

2、公司对下游话语权不强,应收账款较多,很难获得比较高的毛利率

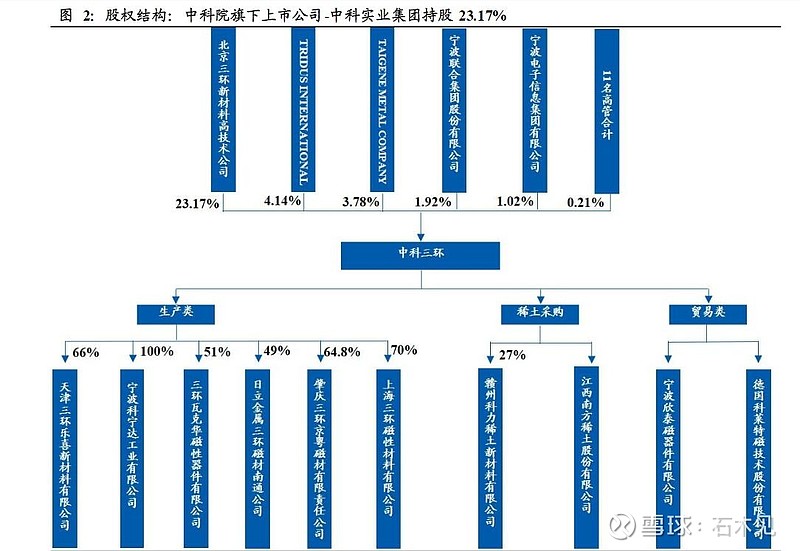

五、实际控制人及高管介绍

公司实际股东为中科院,通过北京三环控股有限公司间接持有本公司23.17%的股份。公司创始人王震西先生为中国工程院院士,现任本公司董事长 ,1942年生,1973~1975 年在法国诺贝尔物理学奖获得者路易.奈尔教授主持的磁学实验室作访问学者,研究非晶态稀土合金材料的结构和磁性。目前持有公司37万股,年薪120万。

下图为公司股权结构图:

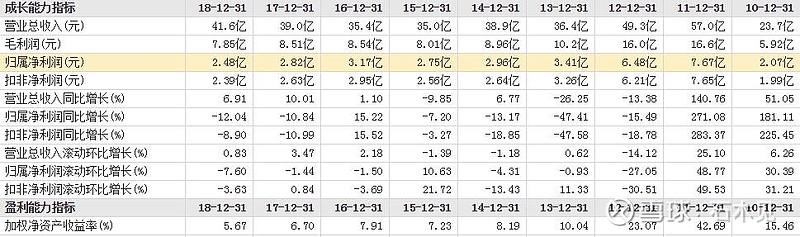

六、财务指标

从图表我们可以看出,公司近10年一直处于盈利状态,营业收入相对比较稳定在一个区间内运行,这主要是因为这么多年公司产能没有太大变化,营业收入主要是因为产量的增加和价格的上涨,公司业绩和稀土价格呈正相关,2011年稀土价格大涨时公司盈利最好。

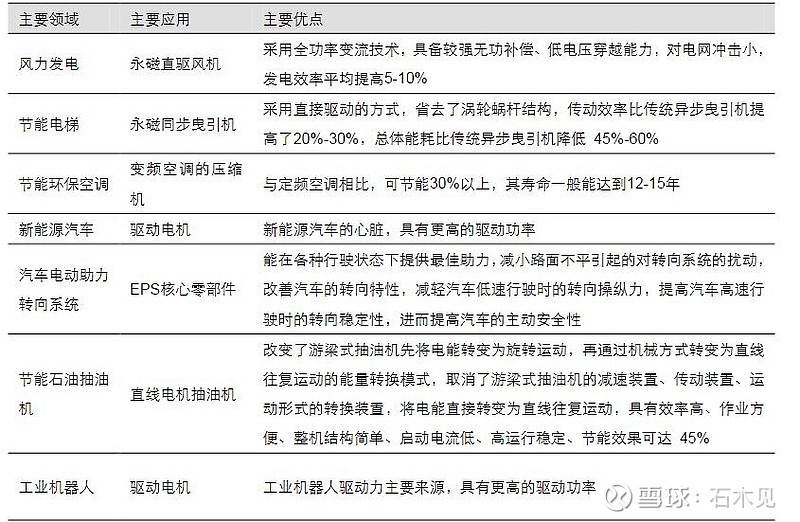

七、公司产品主要应用介绍

从图表看出公司产品应用广泛,且应用后对下游产品的性能和经济效果提升明显,钕铁硼在未来10到20年是没有可替代的产品。

八、2018年财报几个指标分析

1、公司货币资金10.2亿,银行短期借款2.92亿,长期借款为0,总负债为10.5亿,货币资金能覆盖总负债,公司财务状况良好

2、商誉2600万,排除商誉雷

3、公司2018年财务费用较2017年少了1.1亿,如果财务费用和2017年相当,公司营业利润将同比下降30%

4、公司所得税比例居然为25%,公司不是高新技术企业,这个有点奇怪,未来应该可操作

5、经营活动产生的现金流量净额:2.14亿,低于净利润

九、个人点评

目前公司所处行业处于低谷期,公司2018年毛利率不到20%,处于历史较低水平。在稀土永磁行业,公司优势还是比较明显的,而公司主要产品又处于永磁行业未来几年主要增长点(汽车电机用),我们有理由相信在行业供需反转时公司会是最大受益者。公司各项费用相对比较固定,净利率的提升应该会大于毛利率的提升,随着供求关系的改变,我们相信公司能做到35%到40%的毛利,净利率可做到15%甚至20%以上,届时公司净利润超过10亿是有可能的,值得重点关注。