1、事件:

2022年8月30日,公司发布2022年半年度报,实现营业收入442.68亿元,同比+6.57%;归母净利-66.84亿元,较2021H1归母净利95.26亿元同比-170.17%。单季度看,2022Q2实现营业收入259.9亿元,同比+21.53%,环比+42.2%;归母净利-14.64亿元,较2021Q2归母净利25.63亿元同比-157.12%,较2022Q1归母净利-51.8亿元环比+71.74%。

2、点评:

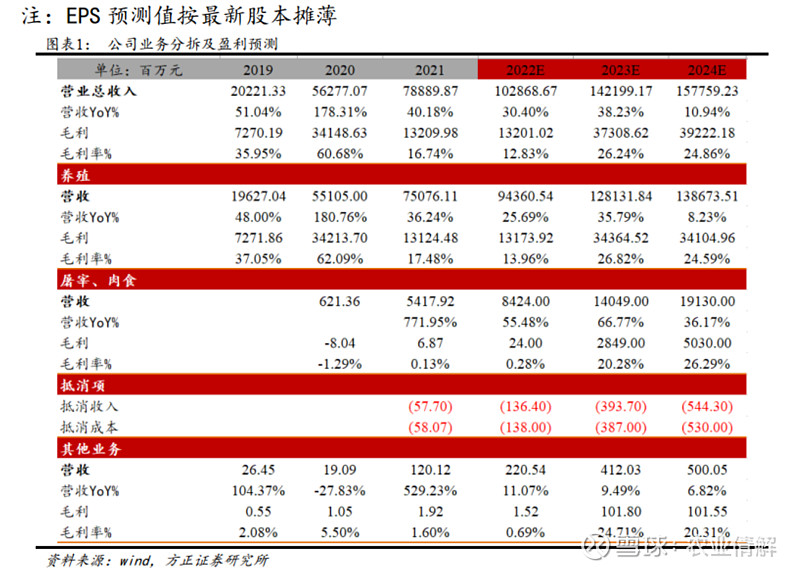

二季度猪价上行,生猪养殖板块回暖。2022H1,公司养殖板块营收426.22亿元,同比+7.28%;2022H1公司累计销售生猪3,128万头,同比+79.4%,其中商品猪2,697.7万头,仔猪409.3万头,种猪21.1万头,商品猪销售均价13.60元/公斤,同比-27.98%。根据公司月度销售数据测算,2022Q2销售均价为14.65元/公斤,环比+21.86%。得益于前期产能去化兑现猪价回升,2022年Q2生猪销售价格回暖,叠加出栏量上涨助力二季度公司业绩回暖。

自繁自养一体化+优秀管理体系,公司成本优势凸显。公司生猪养殖板块经过30年的不断发展创新,已经形成自繁自养一体化的生猪产业链和优秀的企业文化、管理体系,公司7-8月完全成本已经下降至15.5元/kg,随着公司信息化管理系统的不断优化,养殖成本有望进一步下降,看好公司达成全年14.5元/kg-15.0元/kg的养殖成本目标。

前期能繁产能去化超预期,预计下半年猪价迎来高点,生猪养殖板块值得期待。前期母猪去化边际趋势看,下半年的生猪供给将逐步减少,随着下半年消费持续回升,下半年生猪价格有望迎来新高,公司生猪养殖板块有望收益扭亏为盈。

加快下游屠宰业务布局,产业链一体化发展。2022H1,屠宰业务实现营收50.75亿元,同比+121.22%;鲜、冻品猪肉销售 33.68 万吨,同比+246.5%。公司在养殖产能集中地区成立屠宰子公司,加快布局屠宰业务,同时建立创新研发团队,推进产业向智能化不断升级。未来随着公司屠宰业务布局持续加快,屠宰成本的不断改良,屠宰业务毛利有望进一步提升。

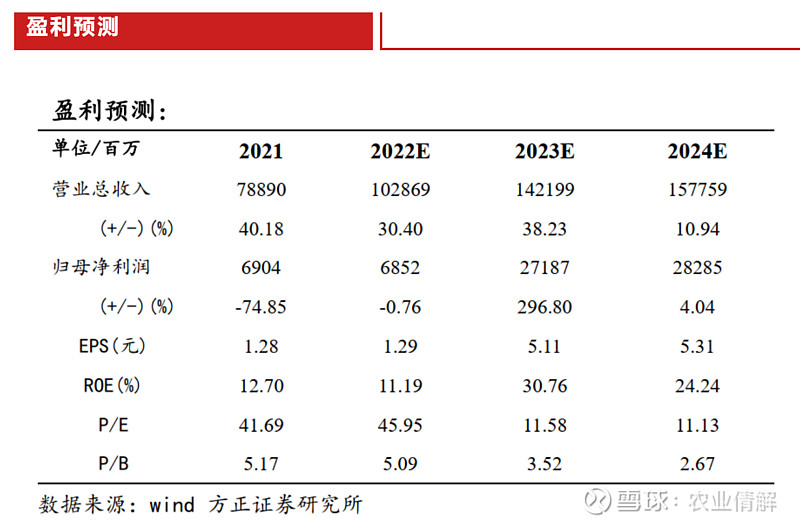

3、盈利预测与投资评级:

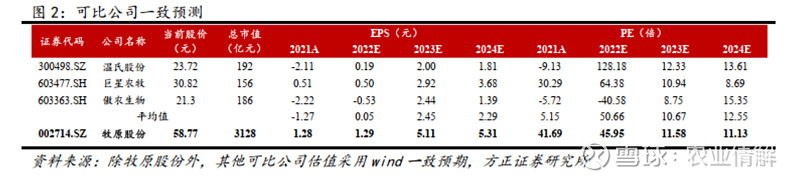

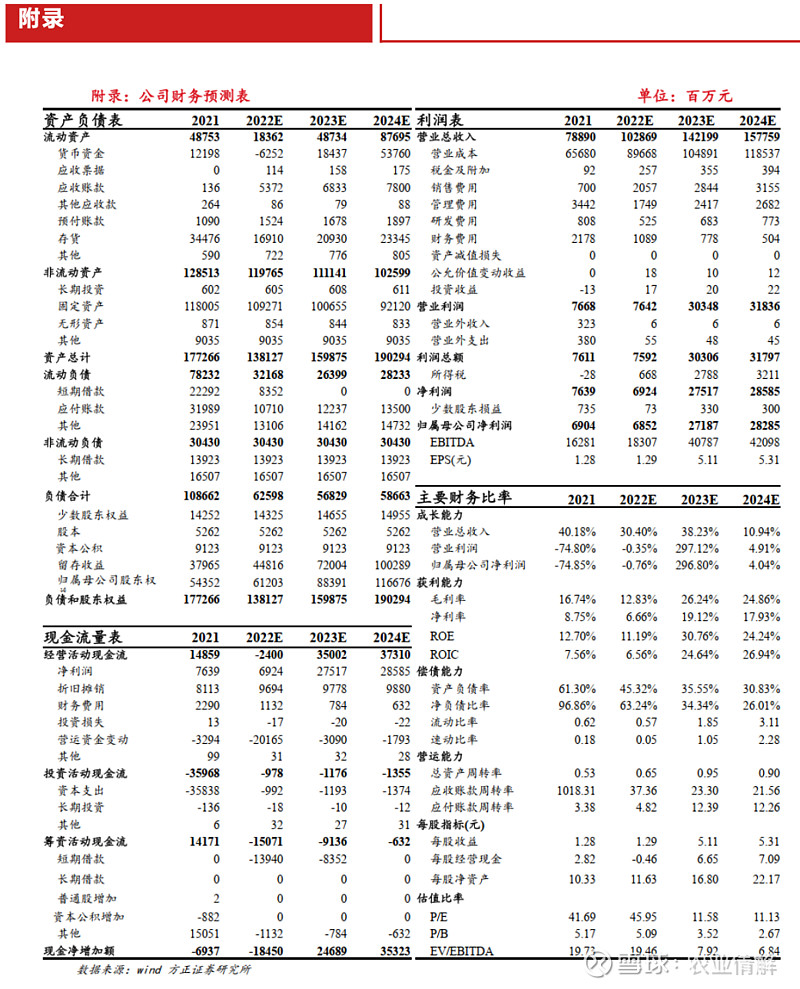

我们预计公司2022-2024年实现营业收入分别为1028.69、1421.99、1577.59亿元,归母净利润68.52、271.87、282.85亿元,EPS分别为1.29、5.11、5.31元,对应PE分别为45.95、11.58、11.13x,维持“推荐”评级。

4、风险提示:饲料价格波动风险;非洲猪瘟疫病风险;自然灾害风险。