1、事件:

2022年8月28日,公司发布2022年半年度报,实现营业收入38.58亿元,同比-16.42%;归母净利-0.59亿元,同比-154.72%。单季度看,2022Q2实现营业收入21.39亿元,同比+8.17%,环比+24.43%;归母净利0.29亿元,同比-5.52%,环比+132.95%。

2、点评:

周期底部逆势扩张,周期反转产能释放充分享受红利。公司2020年末生产性生物资产为2.37亿元,在2021年周期底部逆势扩张,年末生产性生物资产增加到3.24亿元,增幅36.71%。2022H1,公司生产性生物资产为3.31亿元,较2021年末未有明显增长,说明目前公司引种阶段基本结束。根据公司规划,2022年生猪出栏目标约为120万头,2022H1出栏生猪48.6万头,其中2022Q2猪价行情回暖出栏32.4万头,剩余71.4万头有望在下半年释放,充分享受周期底部扩张,猪价上行周期叠加公司产能释放的盈利红利。据披露公司目前母猪存栏约10万头(不含后备),已足以支撑约200万的产能,目标在24年出栏500万头生猪,成长性极强。

立足浙江猪肉销区享高售价红利,引入国资战略支持。浙江省因产销存在缺口使得生猪价格长期高于全国均价,2022年1-8月平均高于全国均价0.9元/公斤。2022年7月5日,公司养猪业务子公司(义乌华昇牧业和东阳华统牧业有限公司)引入国资新股东——浙江省产业基金有限公司,涉及投资金额共计3.6亿元。国资支持有利于提升公司融资能力,缓解公司现金流压力,推动公司战略发展。屠宰与生猪业务配套,加速布局。公司围绕生猪全产业链一体化发展战略,大致按照屠宰量和养殖量5:1相辅相成的模式布局产能。2022H1公司生猪屠宰约为170万头,预计2022-2023年生猪屠宰量为500/800万头。随着屠宰产量的进一步提升,公司屠宰业务将有望持续增长。

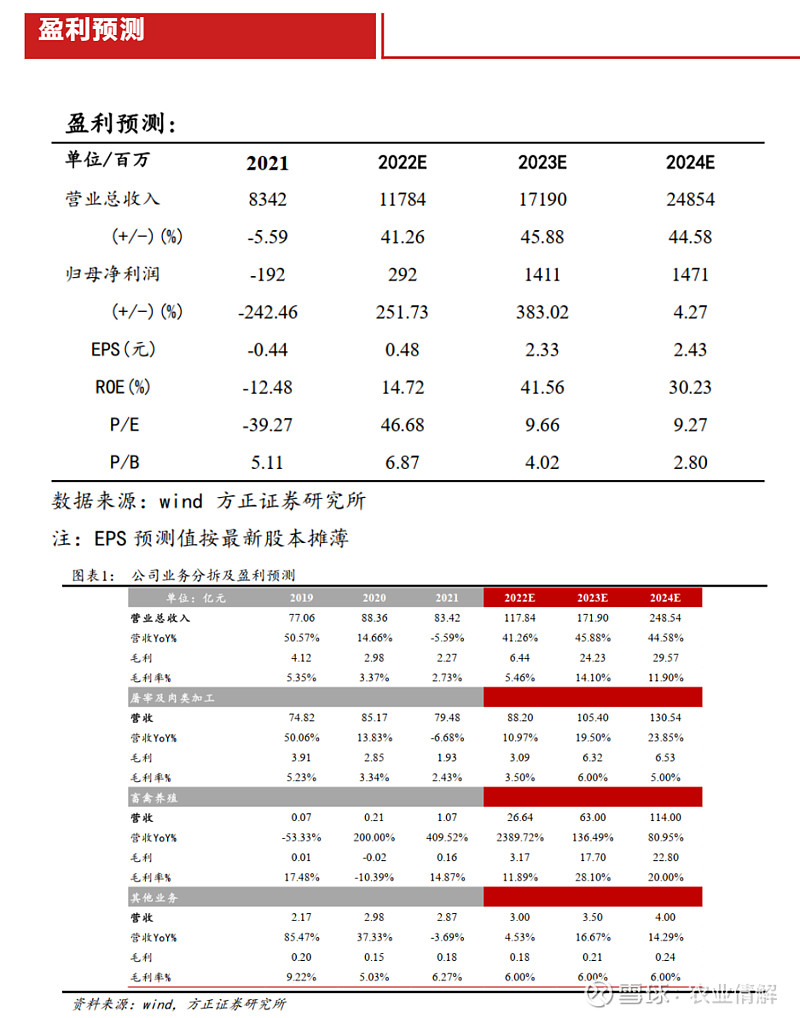

3、盈利预测与投资评级:

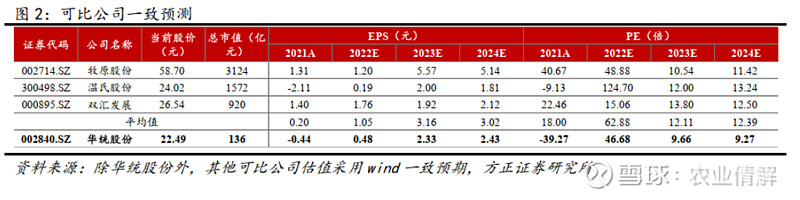

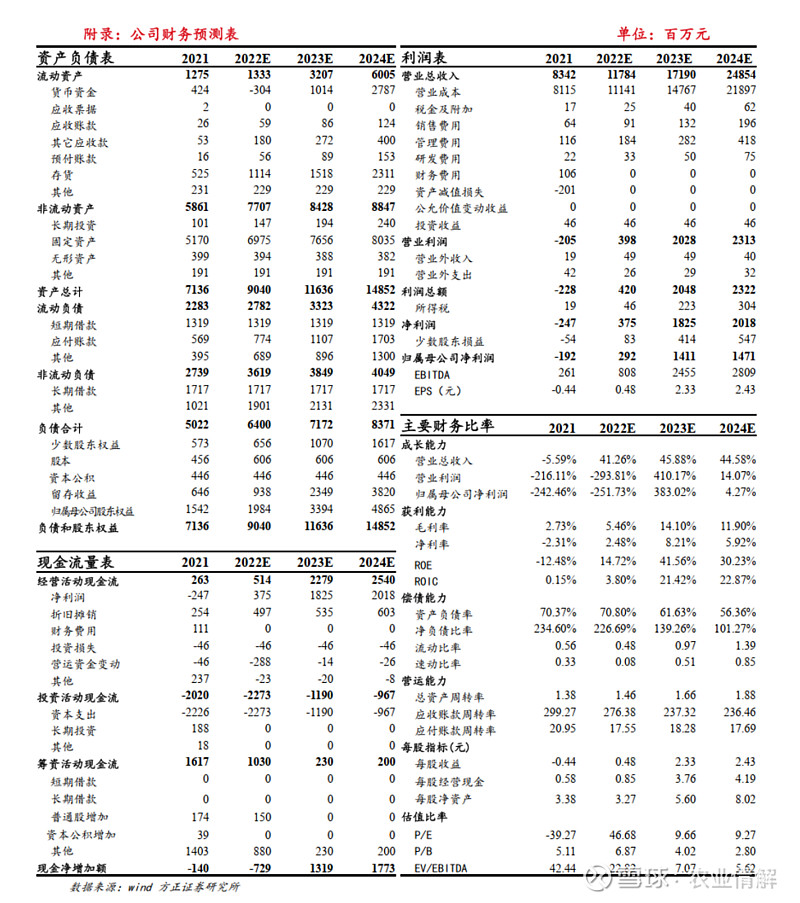

我们预计公司2022-2024年实现营业收入分别为117.84、171.90、248.54亿元,归母净利润分别为2.92、14.11、14.71亿元,EPS分别为0.48、2.33、2.43元/股,对应PE分别为46.68、9.66、9.27,首次覆盖给予“推荐”评级。

4、风险提示:产能释放不及预期风险;猪价上涨不及预期风险;养殖行业疫病风险;自然灾害风险。