1、公司概况:

公司立足于粤港澳大湾区,农牧板块全产业链布局。京基智农创立于1979年,历经43年的稳健发展,目前公司形成以农牧业务为核心,房地产业务协同发展的战略布局。公司立志做现代化的农牧企业,已健全畜禽繁育-饲料-养殖-优质畜禽产品的食品生产全产业链。

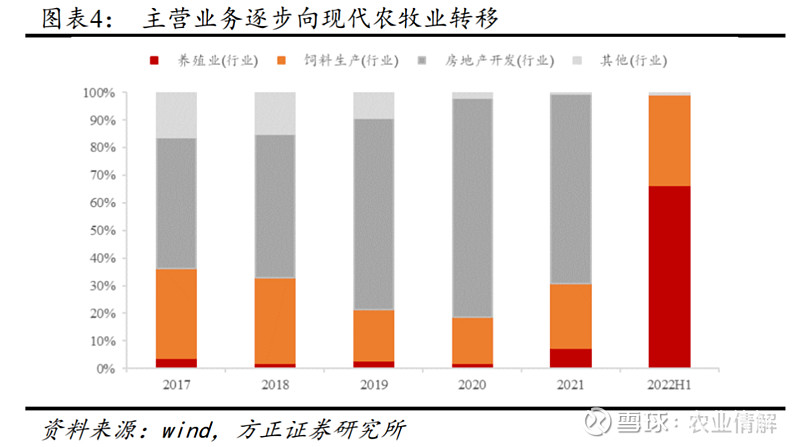

公司目前主营业务包括现代农业和房地产业,且发展重心逐步向现代农牧业转移。2022H1公司养殖业务贡献营业收入7.26亿元,营收占比66.29%,同比+850.10%,源于公司推进生猪养殖项目投产,产能持续扩张。饲料业务实现营收3.59亿元,营收占比32.83%,同比+9.21%。2022H1公司无房地产业务收入,主要系公司上半年无地产项目结转销售收入,公司部分房地产项目有望在2022Q4陆续进行入伙交付并确认相应收入。

2、生猪养殖:

养殖模式:立体楼房养殖,全进全出模式优势明显。京基智农生猪产业链项目采用国际先进的4-5层“立体聚落式”楼房养殖模式、6750繁育育肥一体化模式及四周批生产模式,即6000头父母代母猪、750头祖代母猪在一个区域内。全场实行四周批生产方式,1个批次分娩1080窝、21~23天断奶,断奶12000头,刚好满足一楼4层的保育育肥舍,实现全进全出。该模式在猪场内部可实现原种猪-种猪-育肥的自循环,基本无需对外引种,极大降低了非洲猪瘟等猪只疾病对猪场的影响。

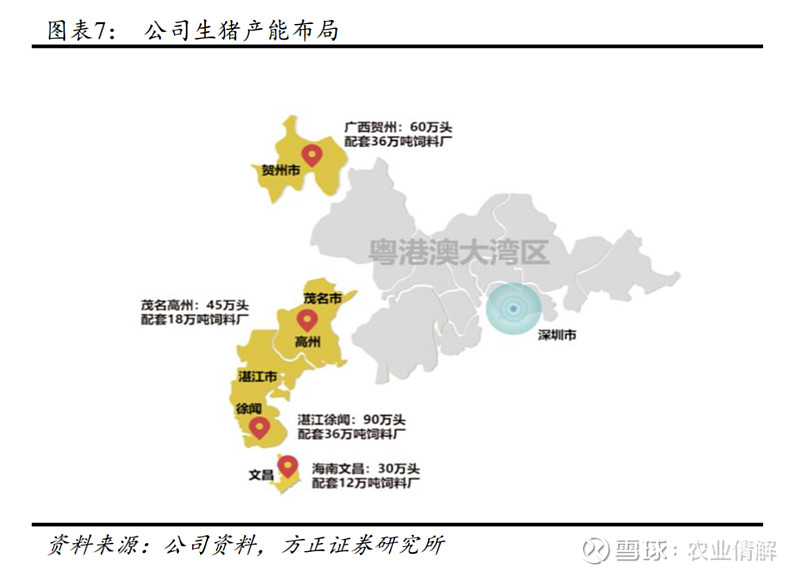

产能逐步释放,有望受益于此轮周期上行。公司聚焦生猪养殖业务,围绕粤港澳大湾区,已建成广东湛江徐闻、茂名高州、海南文昌、广西贺州四大生猪养殖基地,累计年产能超200万头。预计今年全年可出栏生猪100万头,2023年年出栏200万头。公司目前生猪养殖项目存栏母猪合计约 9.09 万头,其中基础母猪约 8.1 万头,后备母猪约 0.99 万头,基本可支撑2023年200万的出栏目标。

养殖成本:降本增效成绩明显,项目磨合完成成本有望进一步降低。截至2022年7月,公司育肥猪平均生产成本已降到16.95元/公斤。由于目前公司大部分养殖项目投产仍属于初期磨合阶段,产能利用率仍然不高,因此随着产能利用率上升和项目磨合完成,公司生猪养殖单位成本有望进一步下降,公司目标为年内完全成本下降至17-17.5元/kg。

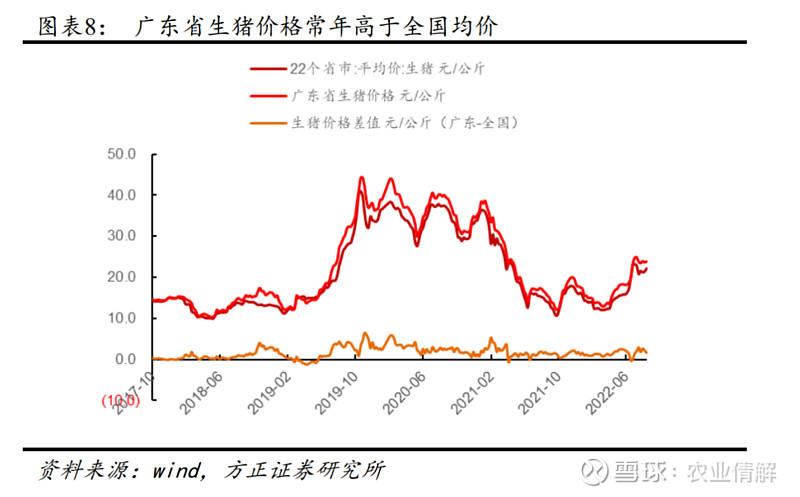

售卖价格:面向大湾区,生猪卖价常年高于全国均价。根据农业农村部显示,广东城镇及农村人均猪肉消费量分别为25.81kg/年及 26.32kg/年,高于全国城镇及农村人均水平(分别为 19.04kg/年及 17.11kg/年);与此同时,广东肉猪供应来源于省内占比为 83.9%。其中广东省生猪价格常年高于全国均价,2022年1-8月平均高于全国均价1.5元/kg。公司生猪养殖立足粤港澳大湾区,生猪高卖价优势明显。

3、房地产:

山海御园、公馆两项目稳定推进,未来预计创收150亿。公司目前在售地产项目主要包括三期山海公馆项目、四期山海御园项目。其中,山海御园备案均价和可售面积估计总价值约为110亿元,上半年暂未确认收入。其合同约定交付日期最迟为2023年3月,因此参考后续工程进度和销售情况,下半年预计将确认相应收入。山海公馆项目货值在40亿元左右,因此两项目共计将在未来2-3年提供约150亿收入。且公司地产净利率高于行业,参考公司地产业务往年20%左右的净利率,预计地产项目未来2-3年可贡献的净利超过30亿元。

4、盈利预测与投资评级:

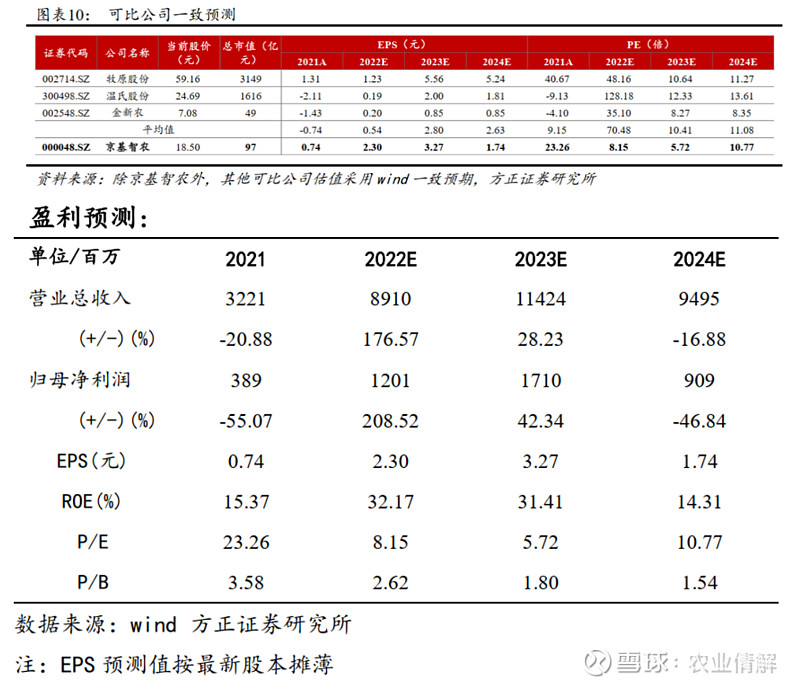

我们预计公司2022-2024年实现营业收入分别为89.10、114.24、94.95亿元,归母净利润12.01、17.10、9.09亿元,EPS分别为2.30、3.27、1.74元/股,对应PE分别为8.15、5.72、10.77,首次覆盖给予“推荐”评级。

5、风险提示:原材料价格波动风险;环保风险;养殖行业疫病风险;自然灾害风险;地产政策风险。

1.公司概况

公司立足于粤港澳大湾区,农牧板块全产业链布局。京基智农创立于1979年,前身为深圳市养鸡公司,是京基集团旗下上市公司。1994年11月,公司在深交所挂牌上市(股票代码:000048)。历经43年的稳健发展,目前公司形成以农牧业务为核心,房地产业务协同发展的战略布局。公司立志做现代化的农牧企业,已健全畜禽繁育-饲料-养殖-优质畜禽产品的食品生产全产业链,生猪全产业链布局集中在广东省,运用数字化、智能化技术构建从农场到餐桌的全程可追溯产业链,高起点、高标准、高效率发展智慧农业。

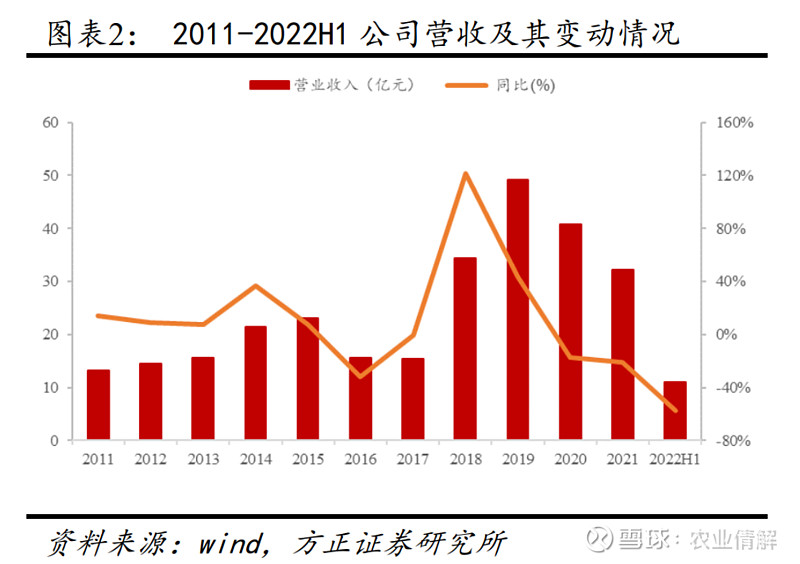

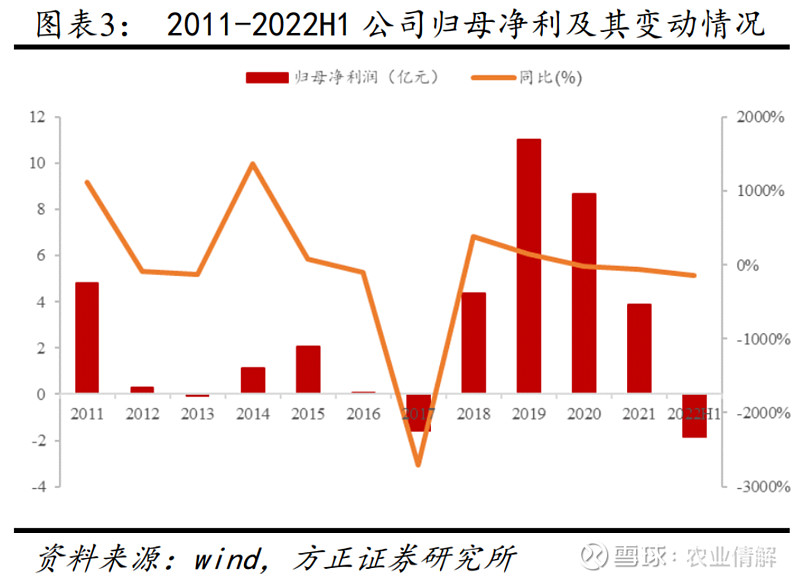

公司营收、净利在2018年迎来新控股股东后快速增长。2011-2017公司平稳发展,2018年迎来新控股股东后公司业绩快速增长,在2019年营收达到49.19亿元,净利润11.01亿元。在此之后公司战略从房地产行业转回农牧行业,因此近两年营收、净利随养殖行情有所震荡。且随着公司战略重心放在现代农牧行业,未来公司房地产等其他业务占比将逐年减少。

2022H1公司实现营业收入10.95亿元,同比-57.45%;归母净利-1.84亿元,同比-137.64%。单季度看,2022Q2实现营业收入6.34亿元,同比+14.65%,环比+37.83%;归母净利-0.42亿元,同比-150.00%,环比+70.42%。主要系上半年生猪行情较差,公司上半年业绩承压,但得益于猪价行情扭转,公司二季度亏损已缩窄,全年生猪养殖业务有望扭亏为盈。

公司目前主营业务包括现代农业和房地产业,且发展重心逐步向现代农牧业转移。2022H1公司养殖业务贡献营业收入7.26亿元,营收占比66.29%,同比+850.10%,源于公司推进生猪养殖项目投产,产能持续扩张。饲料业务实现营收3.59亿元,营收占比32.83%,同比+9.21%。2022H1公司无房地产业务收入,主要系公司上半年无地产项目结转销售收入,公司部分房地产项目有望在2022Q4陆续进行入伙交付并确认相应收入。

2.产能释放叠加周期反转,持续降本增效未来可期

2.1 周期:猪价持续验证周期反转,下半年行业高景气

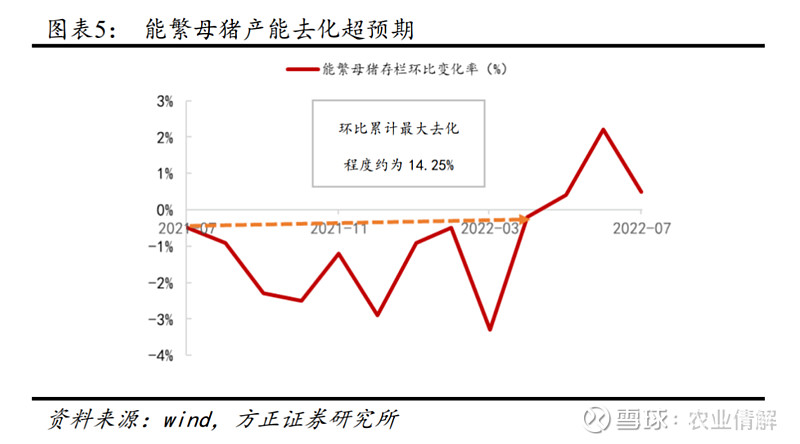

猪价从6月末开始,已在高位震荡了两个月,前期农业农村部母猪环比去化也在15%左右。综合市场和猪价反馈,本轮产能去化显然远超预期,生猪供给压力缓解兑现,目前市场供给端的生猪产能不多。展望下半年,随着生猪供给边际趋势向下,需求边际趋势向上,且临近冬至、春节消费需求显著提升(根据我们测算12月猪肉需求是7月的1.4倍左右),因此看好下半年在供弱需强的情况下,猪价震荡上行,情绪助推下高点有望到30元/kg。

2.2 进击的粤港澳现代化养猪龙头

养殖模式:立体楼房养殖,全进全出模式优势明显。京基智农生猪产业链项目采用国际先进的4-5层“立体聚落式”楼房养殖模式、6750繁育育肥一体化模式及四周批生产模式,即6000头父母代母猪、750头祖代母猪在一个区域内。全场实行四周批生产方式,1个批次分娩1080窝、21~23天断奶,断奶12000头,刚好满足一楼4层的保育育肥舍,实现全进全出。该模式在猪场内部可实现原种猪-种猪-育肥的自循环,基本无需对外引种,极大降低了非洲猪瘟等猪只疾病对猪场的影响。公司养殖模式有以下特点:

(1)土地集约:公司楼宇聚落式立体养殖多采用 4 层以上楼房模式,与平层养殖相比可以显著节约土地面积。

(2)运行效率高:规模化养殖为落实闭群、批次化生产提供良好条件,能有效减少外来病原,提高猪群的健康度,且适度规模化有利于提高项目的规模效应与运行效率。

(3)生物防控效果优:项目采用全进全出、封闭管理的方式,能有效提高生物安全防控等级,保障猪只安全,生产高品质猪肉。

(4)节能环保:项目在猪舍内采用自动清粪、干湿分离模式,猪舍外采用罐式发酵,实现粪污全密闭生物发酵处理,生产的有机肥用于当地农作物的施肥,形成种养结合的循环生态体系;引入农用灌溉水平的污水处理系统,中水回用,从源头节水,减少水资源浪费,实现达标排放和循环利用。

产能逐步释放,有望受益于此轮周期上行。公司聚焦生猪养殖业务,围绕粤港澳大湾区,已建成广东湛江徐闻、茂名高州、海南文昌、广西贺州四大生猪养殖基地,累计年产能超200万头。其中广西贺州产能60万头,茂名高州生猪产能45万头,湛江徐闻生猪产能90万头,海南文昌生猪产能30万头。预计今年全年可出栏生猪100万头,2023年年出栏200万头。公司目前生猪养殖项目存栏母猪合计约 9.09 万头,其中基础母猪约 8.1 万头,后备母猪约 0.99 万头,基本可支撑2023年200万的出栏目标。

养殖成本:降本增效成绩明显,项目磨合完成成本有望进一步降低。截至2022年7月,公司育肥猪平均生产成本已降到16.95元/公斤。由于目前公司大部分养殖项目投产仍属于初期磨合阶段,产能利用率仍然不高,因此随着产能利用率上升和项目磨合完成,公司生猪养殖单位成本有望进一步下降,公司目标为年内完全成本下降至17-17.5元/kg。

售卖价格:面向大湾区,生猪卖价常年高于全国均价。根据农业农村部显示,广东城镇及农村人均猪肉消费量分别为25.81kg/年及 26.32kg/年,高于全国城镇及农村人均水平(分别为 19.04kg/年及 17.11kg/年);与此同时,广东肉猪供应来源于省内占比为 83.9%。其中广东省生猪价格常年高于全国均价,2022年1-8月平均高于全国均价1.5元/kg。公司生猪养殖立足粤港澳大湾区,生猪高卖价优势明显。

3.房地产业务:项目稳步推进,未来预计创收150亿

公司目前在售地产项目主要包括三期山海公馆项目、四期山海御园项目。其中,山海御园2022H1预售13.11亿,2021年预售75.17亿,据备案均价和可售面积估计总价值约为110亿元,上半年暂未确认收入。其合同约定交付日期最迟为2023年3月,因此参考后续工程进度和销售情况,下半年预计将确认相应收入。山海公馆项目在2022H1开盘,H1预售2.60亿,货值在40亿元左右,因此两项目共计将在未来2-3年提供约150亿收入。且公司地产净利率高于行业,参考公司地产业务往年20%左右的净利率,预计地产项目未来2-3年可贡献的净利超过30亿元。

4.盈利预测

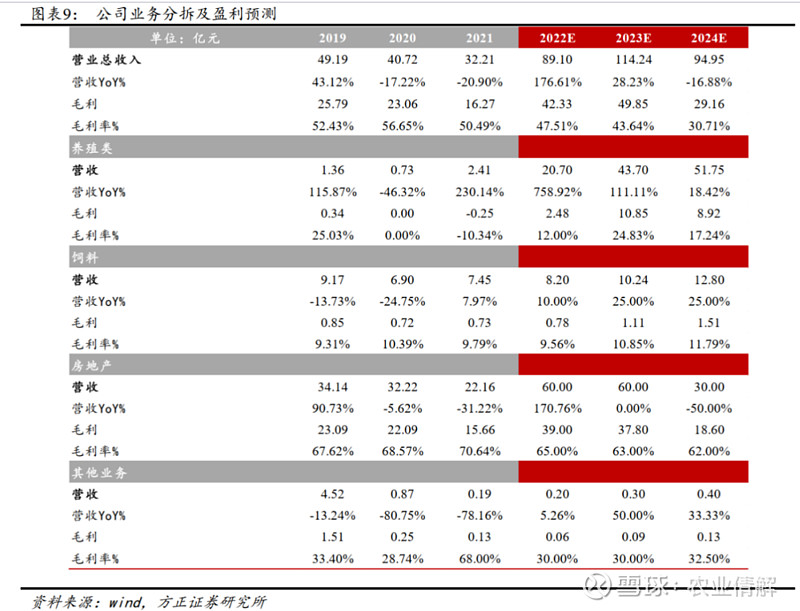

公司业务主要分为养殖、饲料和房地产三大业务板块,假设如下:

养殖:目前生猪出栏量在稳步上升,猪价处于上行周期,预计2023年猪价行情较好,整体价格偏强,2024年价格有所回落。根据公司公告和测算,我们预计2022-2024年生猪出栏量为100/200/250万头;营收为20.70/43.70/51.75亿,毛利率为12.00%/24.83%/17.24%。

饲料:随着生猪行情回暖,饲料需求也会逐步增加,预计2022-2024年营收为8.20/10.24/12.80亿元,毛利率分别为9.56%/10.85%/11.79%。

房地产:目前在售地产项目主要包括三期山海公馆和四期山海御园项目,预计2-3年内售空,之后不在新增其他房地产项目。我们预计2022-2024年营收为60/60/30亿,毛利率相对稳定,分别为65%/63%/62%;参考公司地产业务往年20%左右的净利率,预计2022-2024年净利润为12/12/6亿。