1、事件:

2022年8月23日,公司发布2022年半年度报,实现营业收入75.27亿元,同比+11.16%;归母净利-0.99亿元,较2021H1归母净利2.75亿元同比-135.96%。单季度看,2022Q2实现营业收入41.48亿元,同比+12.60%,环比+22.76%;归母净利-0.33亿元,较2021Q2归母净利1.95亿元同比-117.20%,较2022Q1归母净利-0.65亿元环比+49.23%。

2、点评:

上半年养殖业绩承压,6月业绩随鸡价回升实现盈利。2022H1,养殖板块营收57.48亿元,同比+3.07%;鸡肉销量53.54万吨,同比+8.53%,销售均价10736元/吨,同比-5.10%。根据公司月度销售数据测算,2022Q2销售均价为10299元/吨,同比-4.10%,环比-0.47%。2022年上半年鸡肉销售价格低迷,叠加饲料成本上涨导致公司业绩亏损。得益于餐饮消费的逐步恢复,鸡价有所回升。同时伴随天气转暖加之公司积极降本增效,养殖成本逐步降低,公司二季度业绩明显好转,并在6月份实现盈利。

自研种源实现全产业链,创造量质双升。公司自研的“圣泽901”白羽肉鸡配套系于2021年末获得农业农村部批准,实现了肉鸡产业链一体化布局。“圣泽901”不仅在生长速度、产蛋率、料蛋比等主要指标达到国际先进水平,同时依靠自繁自养全产业链保障生产的稳定性,进一步提高公司的竞争力。

随着产能加速去化,预计下半年迎来高景气,鸡价上涨回暖。2022H1父母代种鸡产能去化较为明显,而除商品代养殖盈利外,其余仍处于亏损状态,因此产能将持续去化,价格有望回暖,下半年肉鸡板块景气度有望提升,实现业绩反转。

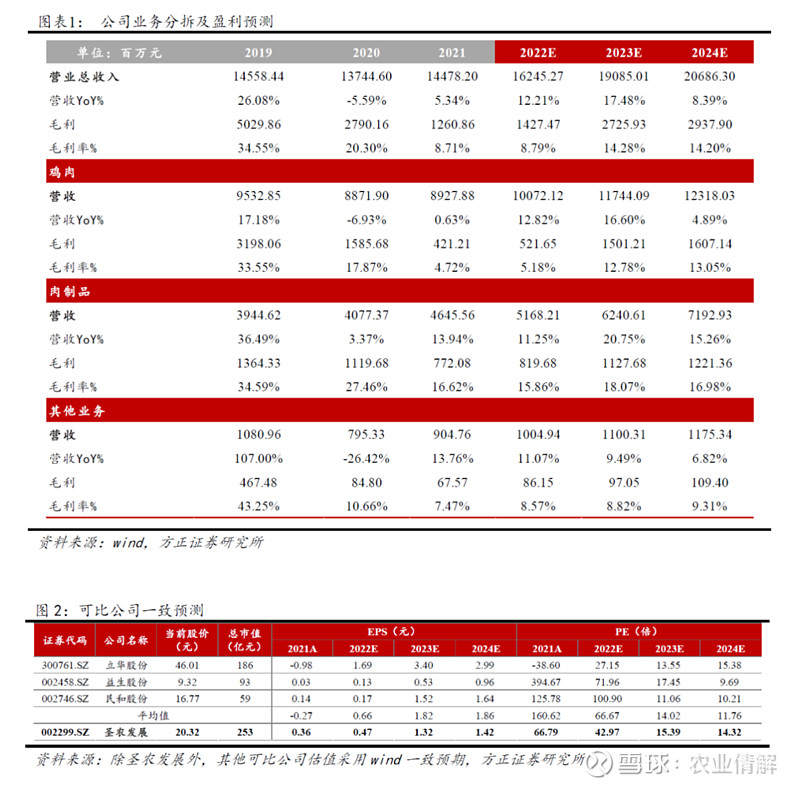

公司深加工板块向C端拓展,业绩稳步提升。2022H1,食品深加工板块营收29.28亿元,同比+18.69%;销量11.99万吨,同比+1.78%。且该部分收入增长主要来自C端渠道的业绩提升。2022上半年C端整体销售额同比增长超60%,其中,脆皮炸鸡、嘟嘟翅、鸡排等品类大单品销售额占C端整体销售额比例大幅提升,收入贡献额已超2亿元。未来随着公司大力向C端发展,有望进一步提升深加工板块收入。

3、盈利预测与投资评级:

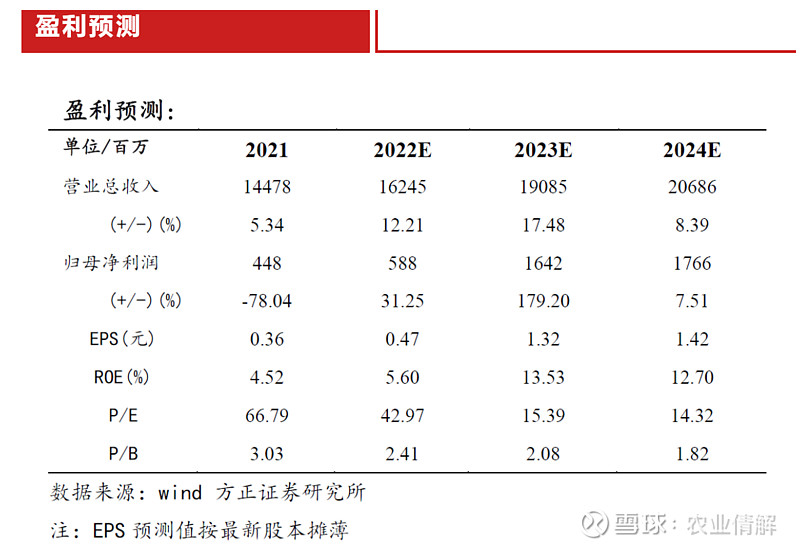

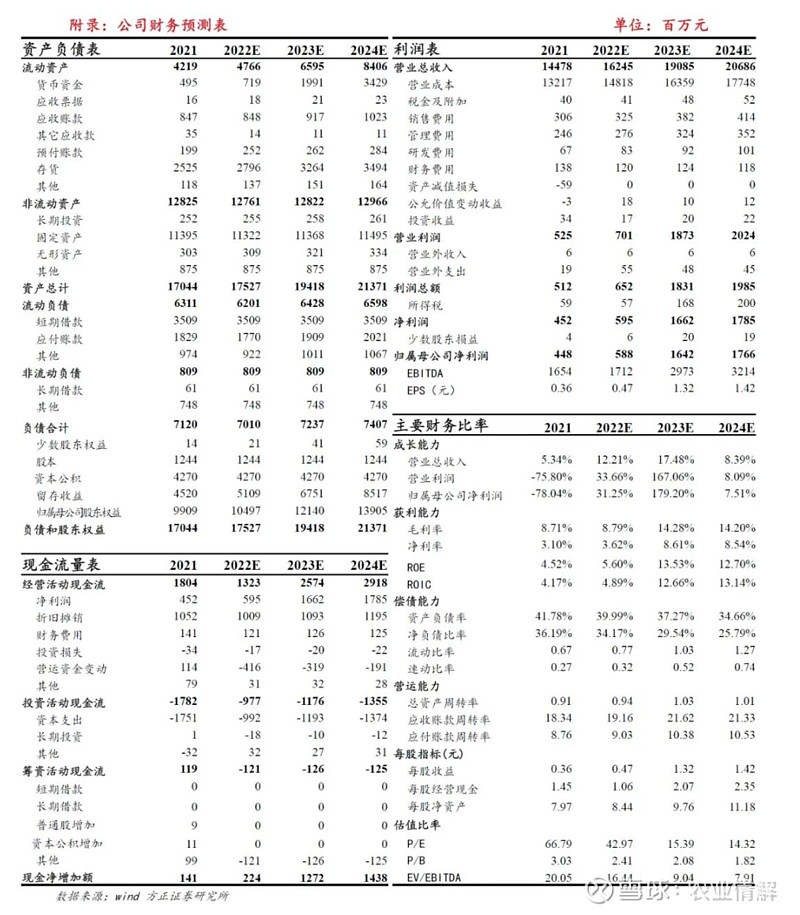

我们预计公司2022-2024年实现营业收入分别为162.45、190.85、206.86亿元,归母净利润5.88、16.42、17.66亿元,EPS分别为0.47、1.32、1.42元/股,对应PE分别为42.97、15.39、14.32x,下调至“推荐”评级。

4、风险提示:原材料价格波动风险;鸡肉价格波动风险;养殖行业疫病风险;自然灾害风险。