核心观点

1、为什么近几天猪价又开始涨了?

①前期天气炎热抑制猪肉消费。今年夏天我国大部分地区遭遇了罕见的连续高温天气,一定程度上压抑了猪肉消费。

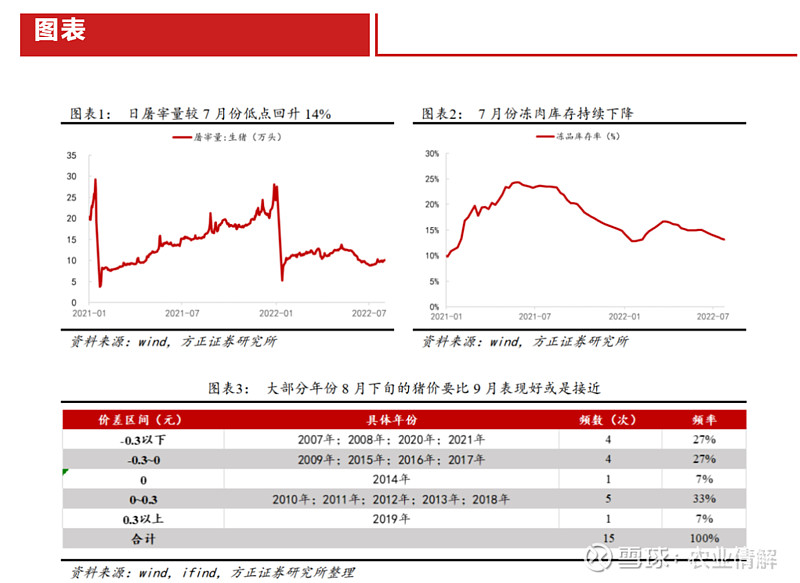

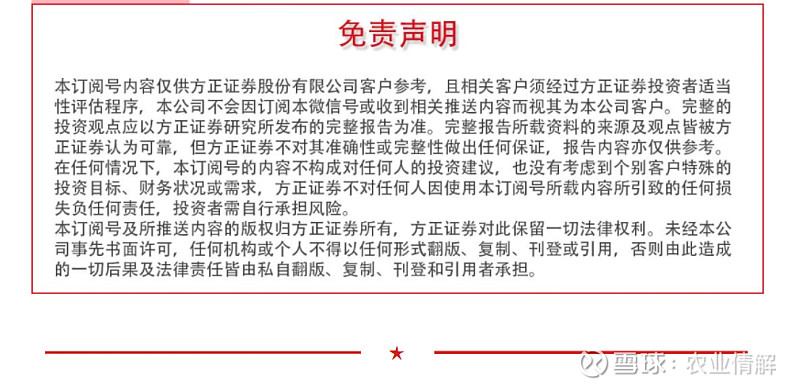

②产能去化超预期,生猪供给压力缓解兑现。猪价从6月末开始,已在高位震荡了接近两个月,前期农业农村部母猪环比去化也在14%左右。涌益数据显示,7月底屠宰量达到了今年最低(除2月春节屠宰场停工外),且冻品库存一直在持续下降。综合市场反馈,本轮产能去化显然远超预期,生猪供给压力缓解兑现,目前市场供给端的生猪产能不多。

③天气转凉+开学+双节备货,消费回暖,屠宰场开工率提升。由于北方天气转凉明显,前期库存持续消化,叠加开学备货消费回暖,近期需求上升。根据涌益数据,近一周样本屠宰场屠宰量持续上升,较7月底低点已上升14%左右。

④二次育肥进场。由于冬至猪价通常表现较好,因此9、10月份一般是比较好的二次育肥窗口期。根据市场反馈,近期出现了部分二次育肥与屠宰场争强猪源的现象,进一步减少了当期生猪供给。

2、这轮生猪价格上涨可持续吗?能涨多高?

①判断短期偏向冲高趋稳。历史统计来看,根据2008-2021年生猪8月下旬与9月的价格对比,发现大部分年份8月下旬的猪价要比9月的猪价表现好或是接近,仅仅只有2019年9月的生猪均价大于8月下旬生猪均价0.3元。从供需角度看,需求端天气转凉+开学备货等需求在逐步释放,但对消费的持续提振力度短期或有限;供给端从边际变化来看短期波动应该不大,因此判断生猪价格在短期上升后会趋稳,此轮上涨幅度有限。

②中期有望持续震荡上行,看好年内高点在27-28元/kg以上。供给端,从前期母猪去化边际趋势看,下半年的生猪供给将逐步减少,年底会达到今年的理论供给相对最弱;需求端,随着逐步进入冬季,消费持续回升,根据我们测算,12月的猪肉消费需求在7月的1.4倍左右。因此今年供需错配的理论极点将出现在冬至和春节之间,我们看好年内高点在27-28元/kg以上。

3、投资建议:

周期与板块:看好30%以上空间。我们前期一直强调本轮猪周期投资已进入第二阶段,即猪价兑现产能去化成果,股价跟着猪价走,股价空间取决于猪价表现的阶段。近两月的生猪养殖股指也印证了我们的观点,我们认为接下来板块的周期投资空间依然取决于猪价空间。目前股票-期货市场联动,从期货2301合约看,目前的猪价锚定在22-23元,且上文中猪价高点判断对应猪价空间还有30%左右,因此板块空间依然宽阔。

配置策略:

①时点:由于目前股价已反映了部分近期的猪价涨幅,因此建议逢低配置。

②标的选择:综合考虑公司的盈利兑现能力和未来成长性。现阶段整个行业已经由亏转盈,已进入由猪价上涨带来的养殖盈利兑现阶段,公司的盈利能力会在三季报有所体现,因此标的选择需要综合考虑公司的盈利兑现能力和未来成长性。养猪龙头推荐关注成本优秀的【牧原股份】、成本改善+现金流充裕的【温氏股份】;弹性标的推荐关注成本优秀+成长性强的【巨星农牧】、成本相对优秀+成长性强的【唐人神】、猪价售价高+成长空间大的【华统股份】。

4、风险提示:养殖行业疫病风险;新冠疫情蔓延风险;自然灾害风险。