象屿昨晚上披露了业绩预告,意外的是我竟然是先在朋友圈看到的。这一年来,象屿的关注度是有了明显的提升。那再想想两年前第一次跟朋友推厦门象屿的时候,人瞪着四个眼睛问厦门象屿是干啥的,“做供应链的”,话题终。。。两年前象屿的股价是4.1,两年后象屿的股价是8.82,区间涨幅123.73%,而价值投资相较于投机交易的好处就在于,可以安心的吃上满收益。

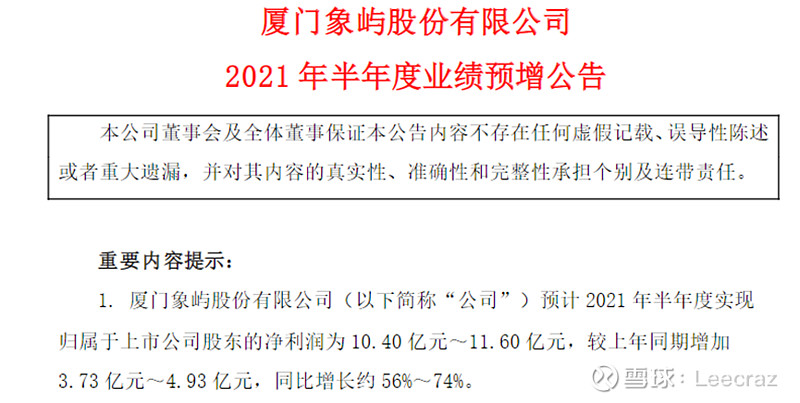

那 回到昨天的这份业绩预告,21年归属于上市公司股东的净利润为19.60亿元~22.10亿元,同比增长51%~70%,这对市场来说是一份符合又略超市场预期的一组数据。机构给予象屿全年最新的预测平均值是20.63亿元,属于这份预告中的中间值,所以说符合预期。但翻看21年中报的预告,当时是预测10.4-11.6(实际为11.37),顶格净利润的概率还是比较大,也是显著对应超市场预期。

拆分利润来看,正如我上篇文章提到(机构纷纷摇旗喊话,股价至少还要再翻三倍?),我们注意到厦门象屿不仅在营收方面保持快速增长,主要来自公司在产业链上“做深、做广”,实现快速可复制性;同时赚钱能力在明显改善,毛利率和利润率都在明显提升。在4Q单季度依然能看到是在明显改善,4Q单季度净利润为4.29亿(平均值),同比提升16.9%(在去年31.44%的高基数),这也佐证该模式的可持续性。

那么20亿的利润意味着什么呢?在不考虑其可持续性的情况下,给予行业内中性环境10倍PE的估值,对应市值也应该是在196-221亿。那么在考虑其持续增长的情况下,之前股权激励的要求,近三年年均复合增长率在20%以上,这个增长率实现的逻辑:

(1)提质增效的持续推进,公告中分两个个部分介绍:一是抓住制造业企业需求,深化全产业链需求,二是向供应链服务商转型,业务结构、客户结构、盈利结构不断优化,商品结构日益丰富。目前在第一阶段,提质增效的效果非常显著(上篇文章也提到交易利润的新增长点来源),目前看来毛利率和利润率有望保持并进一步优化。

(2)营收能够保持快速增长,来自于供应链服务商对客户黏性的进一步增强,以及业务快速复制的能力,加上强大的销售团队,实现营收稳步快速的增长。

(3)大宗商品在未来很长一段时间保持高景气度,一方面国内供给侧改革已见成效,同时宽松货币的环境下物价水平的提升,再者疫情的常态化对供给的阻碍等,以及新能源企业对大宗商品的需求维持高位。

(4)国内急需依托有实力的国有供应链企业搭建世界级贸易商,掌握主流商品话语权和定价权,象屿不仅在黑色金属及农产品板块都拥有成熟的经验,有望受到政策倾斜。

所以综合看来,三年年均复合增长率在20%以上使经得起推敲的。在第一阶段得到验证的基础上,市场应给予更高的信心和估值,按增长率的100倍给予的合理估值应该在392-442亿之间。

市场有风险,投资需谨慎。坚持价值投资,守得花开见月明!