一、问题的起源

去年有朋友提过一个问题:银行股赌国运,未来银行业起码有GDP的成长性,又有5%的股息率;两者合计回报率在10%左右了,相对还非常不错啊!

朋友提出的银行业简化回报模型:“GDP增速+股息率”的漏洞在哪里?真正的回报模型大概是什么样子?我的好奇心促使了做了本文的工作。

市面上大部分关于银行股的分析文章的逻辑,都是通过分析论证过去的优秀,隐喻自己看好的标未来也是优秀的。本文的核心逻辑,是通过拆解银行股过去的回报组成因素是什么,然后预测银行股未来的回报范围大概在哪里。本文所做的一切努力,都是为了“看见”未来5-10年,银行股的回报会是什么?

我们一开始的分析暂时不考虑估值提升对回报的影响,最后再探讨这个问题。另外,如果还停留在ROE就是银行股的回报率的认知里,就要好好去反思一下这个认知为什么和事实不符,而且错的离谱。这是一个纯数学证明题,但不是本文的任务。

本文采用的算法是一种简化算法(把一些乘法运算简化为加减法),但数据能基本拟合,模糊正确。成文仓促,许多不足之处,大家多多斧正。

二、银行业基本回报模型

1、银行业的总资产增速范围是什么?

银行业主要靠吸收存款、借贷生息赚钱,总资产的扩张水平直觉上应该接近于银行的盈利增长水平。所以他是衡量银行成长性的一个关键指标。有了它,我们就可以跳出坏账、拨备,利润等局部的视角;从整体视角上看待银行业的增长潜力。

①过去5年典型银行的总资产增速

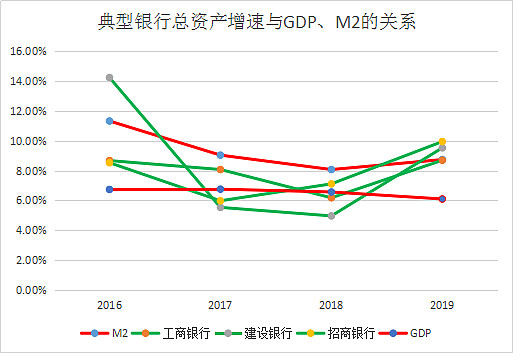

上表数据我们可以看到,工行、建行、招行过去五年总资产的增速都在8%左右;宁波和南京两家总资产增速更高主要是融资力度更大,船小好加速。

招行的总资产增速也在8%左右,这个很有意思,到底这个增速跟什么相关呢?

我们可以看到,过去5年,GDP增速在6%以上,M2增速在8%以上,参考中大型银行,银行业总资产增速在8%左右。

这样我们可以得到一个结论,就是银行业总资产的增速,在GDP增速和M2增速之间。

未来十年,国内GDP增长的大概范围会是多少?(6%-4%)国内M2的增速会是多少?(6%以上),因此我们可以粗略预测未来5年或未来十年银行业总资产的增速:

未来五年银行业总资产增速6%左右;未来十年银行业总资产增速5%。

2、为什么国有银行过去5年利润增长远低于总资产增速?

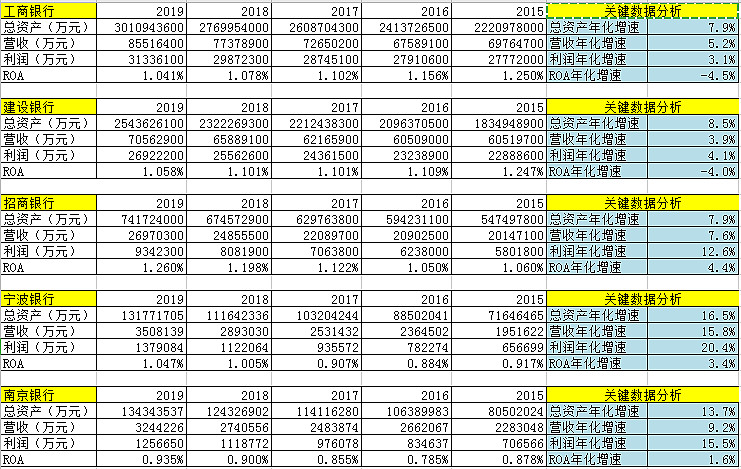

上表计算了五家典型银行过去五年的总资产、营收、利润、ROA增速情况。我们会发现,大银行的营收增速过去五年显著低于总资产增速(2009-2015年间两者增速是接近的),利润更是如此,问题主要出在ROA持续下滑,背后的主要原因是净息差持续下滑。宁波和南京、招行的ROA反而是持续提升的,它们主要是受益于非息收入占比高且非息收入高速增长。

上表可以提炼出一个简化公式:“总资产增速+ROA增速=利润增速”,也就是说银行业的总资产增速虽然还不错,但单位资产的盈利能力在持续下移,预测两者的综合效应,才是预测未来银行利润增长的关键。

所以,一旦我们知道银行未来的总资产增速的大概范围,并且知道银行ROA衰退的大概范围,就能模糊推测未来银行股的利润增速水平大概是多少。

3、银行业ROA的长期演化趋势在是什么?

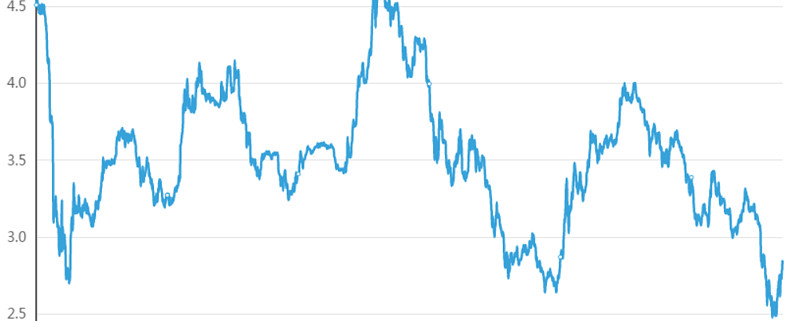

影响银行业ROA下滑的一个关键因素是净息差的下降,净息差的趋势主要取决于长期利率趋势。长期利率趋势是什么呢?

下图是国内过去十年的利率走势,整体是逐步下移的。

随着社会经济增长,社会的发展潜力点越来越少,赚钱效应越来越差,市场投资意愿下降,钱的价格(也就是利率)自然越来越低。因此,长期利率的趋势跟GDP的走势基本一致。个人猜测国内利率走势大概率跟GDP的一半接近。

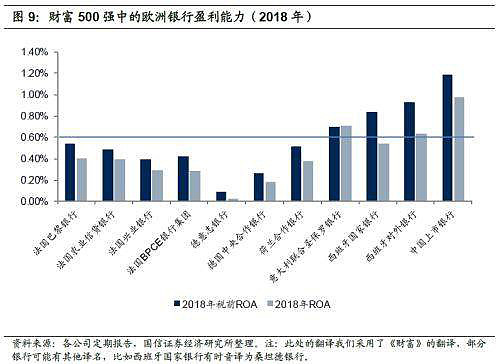

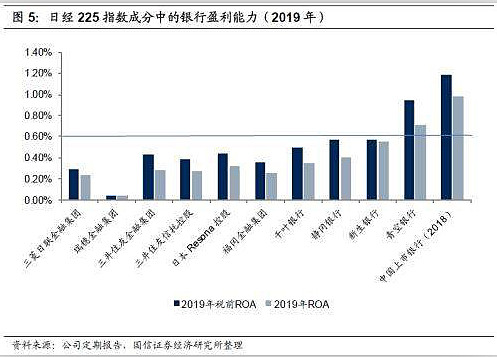

利率的终极目标就是负利率,日本和欧洲都演绎了这一过程。负利率也是中国银行业的必经之路。在负利率时代,银行业的ROA水平又是如何呢?这将为国内银行业长期ROA趋势指明方向。

下图分别是2018年欧洲和2019年日本银行业的ROA水平:

如果国内20年后进入负利率社会,届时国内银行业整体ROA在0.5%以下,那国内银行业ROA下滑水平在年化-3%左右;

这里假设:未来十年银行银行业ROA下滑水平为年化-3%.

根据:银行业未来利润增速=银行业总资产增速+银行业ROA增速;

可以模糊推测出:国内银行业未来5年的利润增速大概年化3%左右,未来十年国内银行业利润增速大概2%左右。

4、典型银行股过去5年的融资占分红比是多少?

银行股有有一个典型的特征是需要持续的补充资本,增发摊薄股东权益。回购1%的股票并注销,对于股东来说等效于分红1%;增发1%的股份,对于股东来说等效于降低1%的股息率。这是一种简化的回报换算方法。

可以得到一个公式:真实股息率=平均股息率×(1-融资占分红的比例)

下表是过去五年典型银行的融资(包括优先股)占分红的比例:

有了上面数据和公式以及这五家银行过去五年的平均股息率,我们可以推演出这五家银行过去五年的真实股息率水平近似为:

有了上面两组数据和公式,我们可以推演出这五家银行过去五年的真实股息率水平近似为:

5、银行业的基本回报模型是什么?

在假设估值不变的情况下,过去五年典型银行的真实回报率应该是“股息率+利润增长率”,下表展示了五家典型银行在过去五年估值不变的假设下理论回报率数据:

上面的计算数据,成功解答了几个问题:

①为什么宁波银行和招行这么优秀 ?(宁波高增速,招行增速不错且相对较低的融资)

②为什么南京银行增速也不错,但股价缺没有很好的体现?(估值重心不断下移但原因不明)

算到这里,大家大概可以看明白了,假设估值不变的情况下,银行业的真实回报模型为:

银行理论回报率=银行总资产增速+ROA增速+股息率-融资摊薄率

以建设银行为例,我们试算一下这个公式:

假设建行未来5年总资产增速为6%,ROA增速为-3%,股息率为5%,融资摊薄率为1%。那估值不变的情况下,建行未来5年理论回报率为=6%-3%+5%-1%=7%

考虑极端经济衰退的风险为30%,那建行未来5年理论回报率下限为:7%×(1-30%)=4.9%.

三、典型银行过去五年回报要素拆解

下面主要拆解工商银行、建设银行、南京银行、宁波银行、招商银行过去5年给股东带来的回报;

具体拆解方法是:取2015年12月31日-2019年12月31日复权股价、市盈率来计算。计算公式为:复权股价年化回报率= 平均股息率+估值年化提升率+利润年化增长率+增发年化摊薄效应+计算偏差(因为是把增速乘法效应简化为加减运算,增速高的运算偏差往往大些)。

上表的计算数据来看,这五家银行在15-19年4年间,带来的投资回报率基本都在10%以上了,这个回报率其实还是蛮不错的,成功跑赢了指数。所以在A股投资银行的投资策略,可能是优于90%以上的投资标的了。

工行和建行是类似的,过去4年基本回报模型都是:4%的利润增长+4.5%的股息+2%的估值提升;4%的利润增长可以拆解为:8%的总资产增速-4%的ROA负增长。

招行过去4年的基本回报模型是:12.6%的利润增长+3%的股息率+7%的估值提升率。其中:12.6%的利润增长可以拆解为:8%的总资产增速+4%的ROA增长。在招行的回报模型中,ROA的持续提升可能存疑,估值的持续提升也是存疑的。如果剔除这两项,那长期看招行的回报率会降低到13%左右。如果未来几年招行的估值重心发生下移,或ROA适度下移,那未来五年持有招行的回报率可能会回落到10%以内。

宁波银行过去5年在高增长的同时拿到了估值提升的红利,回报惊人。然而南京银行却很惨,回报方面居然没有跑赢工行和建行,核心原因是估值重心的持续下移。

截止目前为止,我们一共从四个维度拆解了银行股的回报率影响因素:利润增速(背后是总资产增速和ROA增速两个因素)、股息率水平、估值提升水平。上面的回报模型,基本上可以让大家对各家银行未来的回报率,有一个大概的评估思路。

上表的增发摊薄效应不明显,关键原因有2点:①近几年多数银行都是通过发行优先股融资的,不摊薄原始股东股权,但侵蚀分红能力;②4年的区间内南京银行和宁波银行刚好是融资较少的时间点,两家15和20年都融资了)。所以,这个计算跟第一部分的计算并不冲突。

四、其他的一些思考

1、银行股是高杠杆的生意,坏账10%就基本意味着净资产亏完了。所以每当遇到经济危机时,银行是最基础也是受损最严重的,总是跌的最多,这次疫情美国的一些银行甚至跌去了三分之二以上。

2、银行是同质化的生意,市面上太多的银行,指数里也是太多的银行。整个银行业未来利润增速又是如此不理想,所以也没有资本愿意来这里“让梦想窒息”。

3、银行股市场盘子又这么大,所以也没有资金能在这里面兴风作浪。

所有这一切,造成了银行股估值的不高;但因为增速有限,又有坏账类风险的困扰,估值提及的逻辑也基本很难。但如果换个角度看,把银行股看成类债券标的,追求未来5年5%-8%的稳健回报率,其实还是可以的。

至于这次疫情对于银行的影响,效果会是一个长期的问题,坏账会长期均摊。文中谈到的长期ROA下移,已经充分考虑了这些问题。而短期看,放水和贷款甚至会带来银行业务有所增长。