中央一号文件第1次提到“发展深水网箱、养殖工船等深远海养殖”,为“养殖工船”提供了发展愿景和政策护航。

那这和$百洋股份(SZ002696)$ 有啥关系呢?

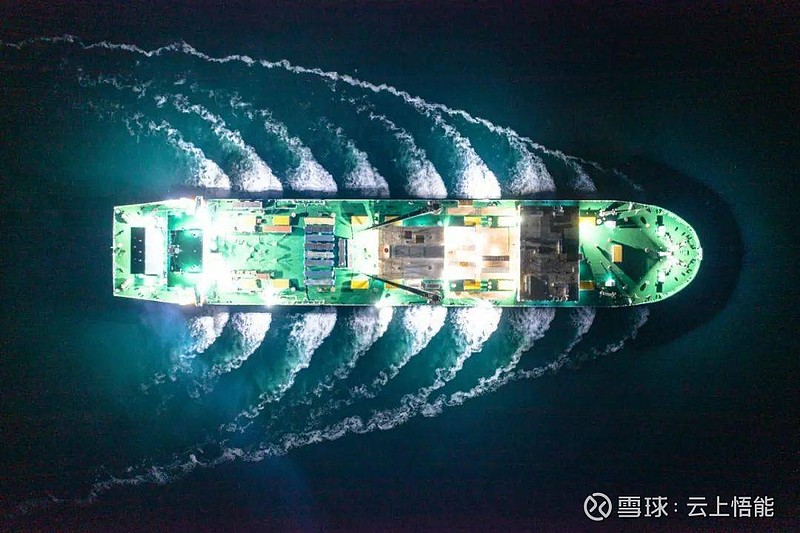

百洋股份的大股东"青岛国信"的开发的“国信一号”,正是中国第一艘、全球首艘10万吨级智慧渔业大型养殖工船,这艘船长249.9米,排水量达到13万吨,可谓是渔业养殖航母。

这艘船一年的捕捞量是3700吨。举个例子,查干湖冬捕的年捕捞量是1500吨,捕捞量是查干湖的2.5倍,可以说是名副其实的“海上粮仓”。

按青岛国信副总经理董韶光介绍:"我们计划用5到10年时间,投入350亿左右,把我们整个养殖船队拓展到50艘,每年的年产值应该是在500亿元以上,是世界领先的养殖船队。"

这么牛的大股东,如果将这个资产注入它唯一的上市公司(百洋),那不是大大d利好?想象很丰满,现实很骨感……突然!全面注册制时代已经到来,注入资产的预期将灰飞烟灭?

对于这个预期是否破灭的问题,其实也可以这样子考虑考虑

1、在2020年开始,饲料业务已经成为公司的第一营业收入来源。在互动平台表示:“公司为国信1号研发的大黄鱼专用饲料效果良好,能够有效结合工船养殖环境。”如果青岛国信的养殖工船正如上述介绍迅猛发展,养殖工船饲料的需求也将给小百洋带来巨额的增长!

2、只要大股东的“养殖工船”资产一天不上市,就有一天的预期!同时百洋每年的业绩都在“猥琐发育”,这样的仅有22亿总市值小盘股,当利润开始上达亿级以上,估计市场都很难对它视而不见!

3、别忘了,青岛国信当初接手过来时的价格是9.5元,在接手后这三年里,股价一直都低于收购价,这种情况在国有企业体制里,属于一种过错吧?是否造成国有ZC流失?如果没有资产重组的预期,也就没有了压制股价的预期,是否该放开这个“小罗非”了,让它如鱼得水、大展拳脚呢?

世事无绝对,人生才有趣!当初的坚持和想法,大多数人通常会因一个消息而改变,但是否真的已经改变了呢?顺带提一句,今年百洋在海南新建的两个项目都将投产。

关注百洋股份的朋友可以看如下链接:

1、“百洋股份“一条罗非鱼的野蛮成长的结果?”(2012上市-2019)”

#乡村振兴# $通威股份(SH600438)$ #预制菜# $西安饮食(SZ000721)$ #国企改革#

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。