$中环股份(SZ002129)$$隆基股份(SH601012)$ 我分析一下自己买中环股份,没有买隆基股份的原因。

1,中环股份有8英寸和12英寸的硅片业务,用于芯片制造。搭上了芯片这个风口,隆基没有。(需要承认的是,芯片硅片不是中环的主要业务,做芯片硅片最强的是沪硅产业)

2,关于182尺寸(隆基)和210尺寸(中环)之争,210的效率更高,能赚更多钱的人就是好东西,哪怕是只多赚了一分钱。

3,中环的210叠瓦专利看起来很有杀伤力,是技术壁垒。隆基要跟进210估计很难。否则隆基也不会向专利局申请取消中环的这一专利。

3,210确实在老系统上兼容存在问题。但是中环已经形成了产业联盟,今后光伏更多是新增产能,不需要考虑兼容。

4,210运输成本的增加,我不知道要增加多少,是不是能从提升效率上把这部分增加费用给覆盖掉。

5,今后农村家庭、移动基站,数据中心,会使用分布式光伏。这些一般都是采用平板车运输的,210和182运输成本相当。

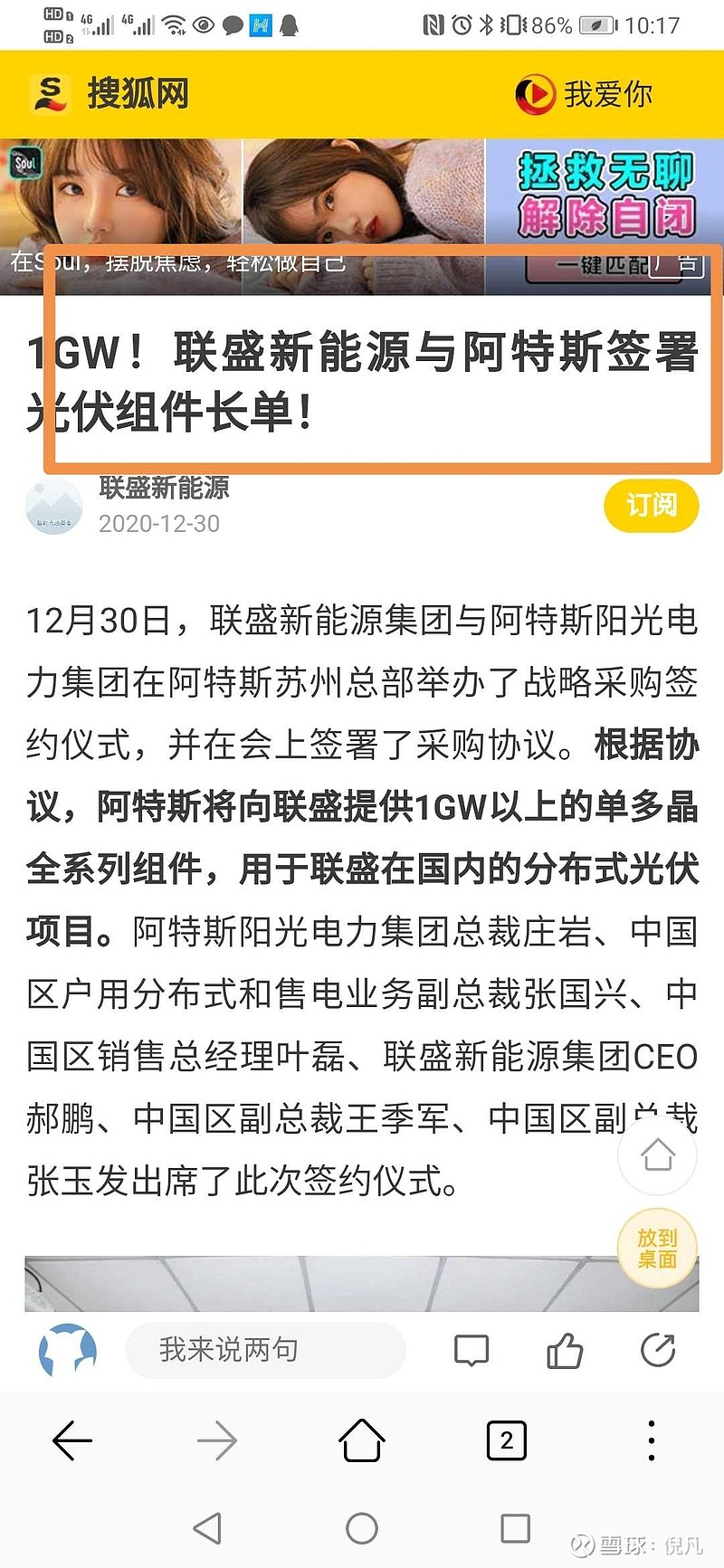

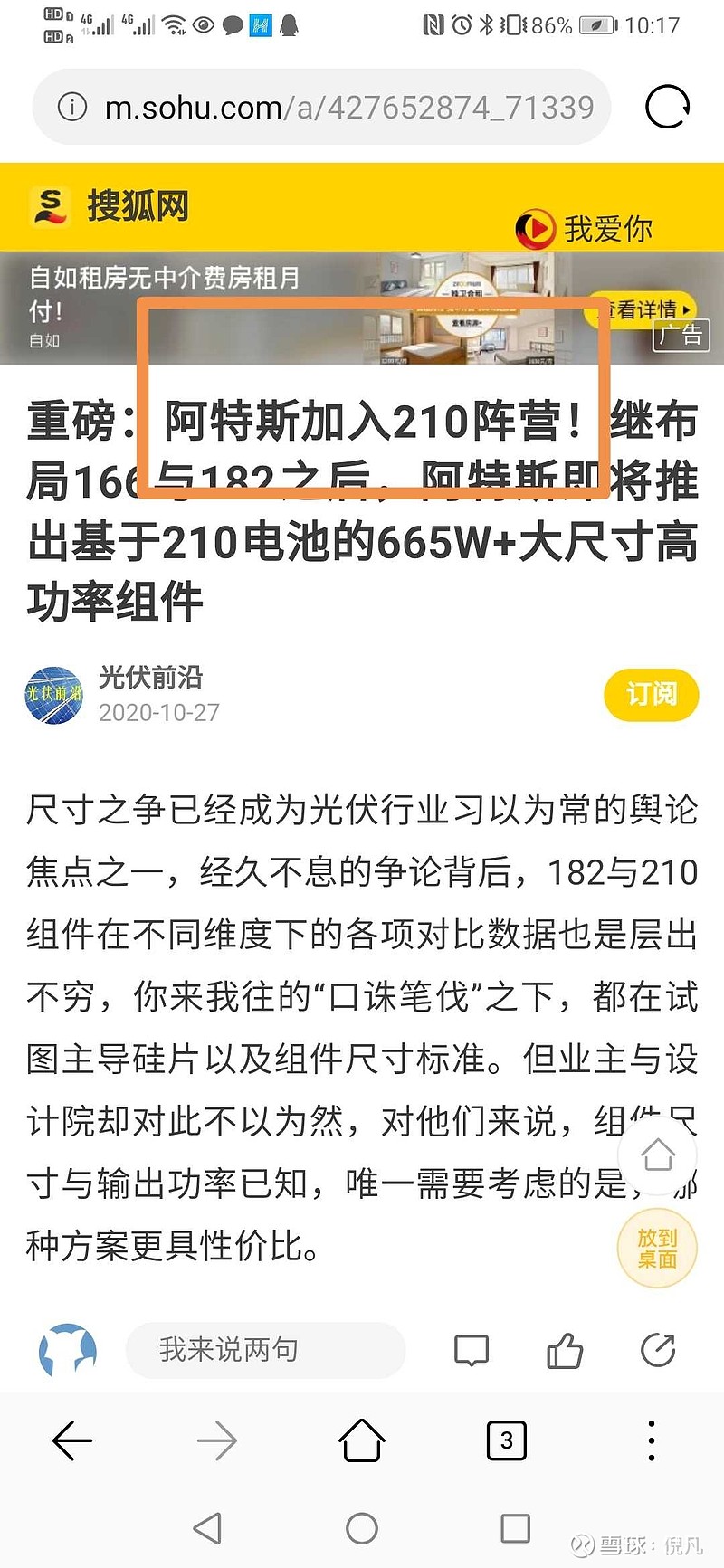

6,我很好奇分布式项目用的是210硅片还是182硅片。下面是我从网上搜索到的零星数据。(联盛新能和龙源电力进入分布式光伏项目,联盛新能与阿特斯签光伏订单。阿特斯是210联盟成员。)

7,我简单查了一下,研发投入无论是占比还是绝对值,都是中环股份略高。

从另外一个角度说,隆基是私企,中环是国企,国企的运营效率一般都很低。这是我唯一不太喜欢的地方。

总之萝卜青菜各有所爱吧。说实话不懂光伏,如有错谬,欢迎批评指正。

精彩讨论

A翟云飞千亿齐翔2021-01-23 12:27不可以光活在股票市场里,你可以不听,我把我的意见说出来。首先,中环已经接近100倍pe了,利润增长,是否能跟上。第二,这么多年来,央企体质你可以看看格力,企业经营者缺乏自主权,是个大问题。第三,老二打赢老大,一仗两仗做不到,隆基年利润100多亿了,中环利润在10亿。无所谓210,185哪个规格赢。隆基可以可以贷2年利润出来,继续保持他的龙头低位和你竞争,你中环怎么办,贷款20年的年利润来做对等竞争吗? 长久来看,我不看好中环,规格已经分化了。只要不出现多次致命的错误,那规模分化只会越来越大

怡音2021-01-23 12:00为啥买隆基不买中环的原因:中环享受了半导体的估值,有亿点贵

千亿晶盛在路上2021-01-23 11:22隆基股份可是希望叠瓦得不行, 以前还大张旗鼓搞了HIMOX 的发布会, 然后很快就没有声音了。 无论是半片组件、3分片组件、叠瓦、高密度封装都是阉割版的叠瓦工艺而已。 最后发现叠瓦最好,实在没招了居然去申请人家叠瓦专利无效,然后果断被打脸 $中环股份(SZ002129)$ $晶盛机电(SZ300316)$ $隆基股份(SH601012)$

缠来禅去19762021-01-23 16:20仅仅看光伏,就不要买中环。买中环是冲着芯片去的。

MiloLee2021-01-23 14:44中环的半导体硅片无论8寸还是12寸,在国内占有率都高于沪硅,尤其是8英寸,国内60%占有率,供货量世界第三。半导体硅片后面扩产很大,而且没有竞争,国产替代前景广阔。光伏就是为了给半导体硅片赚点研发费用,因为半导体太烧钱了,未来半导体硅片才是印钞机。

全部讨论

比光伏干嘛?人中环是傍着芯片享受到高估值的。

光伏在大多数人心里还是那个骗补贴的垃圾行业,远不如芯片的题材好

我买中环的理由:1.光伏半导体双赛道。2.技术创新能力强,光伏第一,晶圆第二。3.混改后有望改善赚钱能力弱的问题。只要这三个逻辑不改变,我会一直拿着他直到翻倍。

我查到的研发投入,隆基是领先中环的,处于行业内第一

退一步说就算210会是以后的主流,但是我怕210阵营撑不到那个时候,今年可以预见的会有一场血腥的价格战,以隆基傲视行业的利润率,估计210撑不住,账上还有几百亿现金躺着

一本正经的胡说八道,还提什么芯片,隆基没有,这叫专业不专,大哥,不懂不要乱说,还有182才是市场选择,210都是概念炒作,行业专家都验证过的啦,你不信可以看看通威股份2020年年报,看看210尺寸出货情况。我就告诉你吧,你重仓错了,注定要失败了,哈哈哈哈

别买国企的票!并不是因为我买了隆基,而是我买了另外一只国企的票,把我套的死死的!