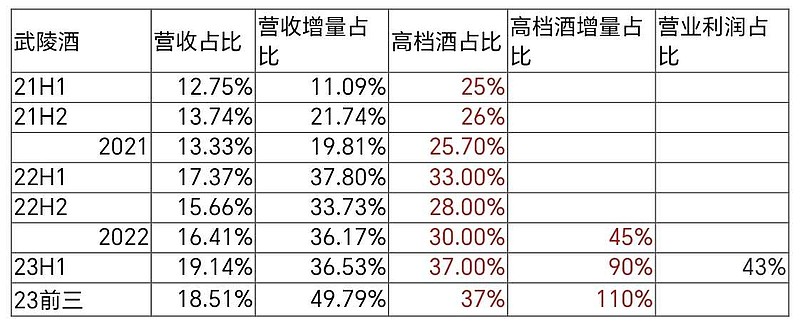

武陵酒占老白高档酒比例快速提升,武陵酒在老白干酒的净利润占比也越来越高,2019年只有15%左右,2022年(扣除本部土地款)已经占比到33%左右,今年上半年和前三季度更是达到了42%左右,明年可能会接近50%。

| 发布于: 修改于: | Android | 转发:1 | 回复:44 | 喜欢:1 |

武陵酒占老白高档酒比例快速提升,武陵酒在老白干酒的净利润占比也越来越高,2019年只有15%左右,2022年(扣除本部土地款)已经占比到33%左右,今年上半年和前三季度更是达到了42%左右,明年可能会接近50%。

今年老白干酒的扣非净利率会在12%以内,依旧是白酒板块里最大的洼地,低得令人发指,分拆下,今年武陵酒净利率将突破26%,武陵酒以外42亿营收净利率才9%。后面随着武陵酒营收规模不断扩大,净利率将同步大幅度提升,其净利润占比将不断提升。明年武陵酒营收体量到14亿左右,净利率将达到30%左右,武陵酒以外净利率小幅度增长到10%的情况下,依旧能拉动整体净利率达到14.7%。2025年武陵酒大概率会达到35%的净利率水平,其他依旧10%的净利率,则整体净利率水平将达到17.2%左右。本部降本增效已经形成趋势,上面是乐观看待武陵酒,悲观看待武陵酒以外几家的情况下。整体乐观预期这个净利率巨大洼地将在2025年来到20%的水平。

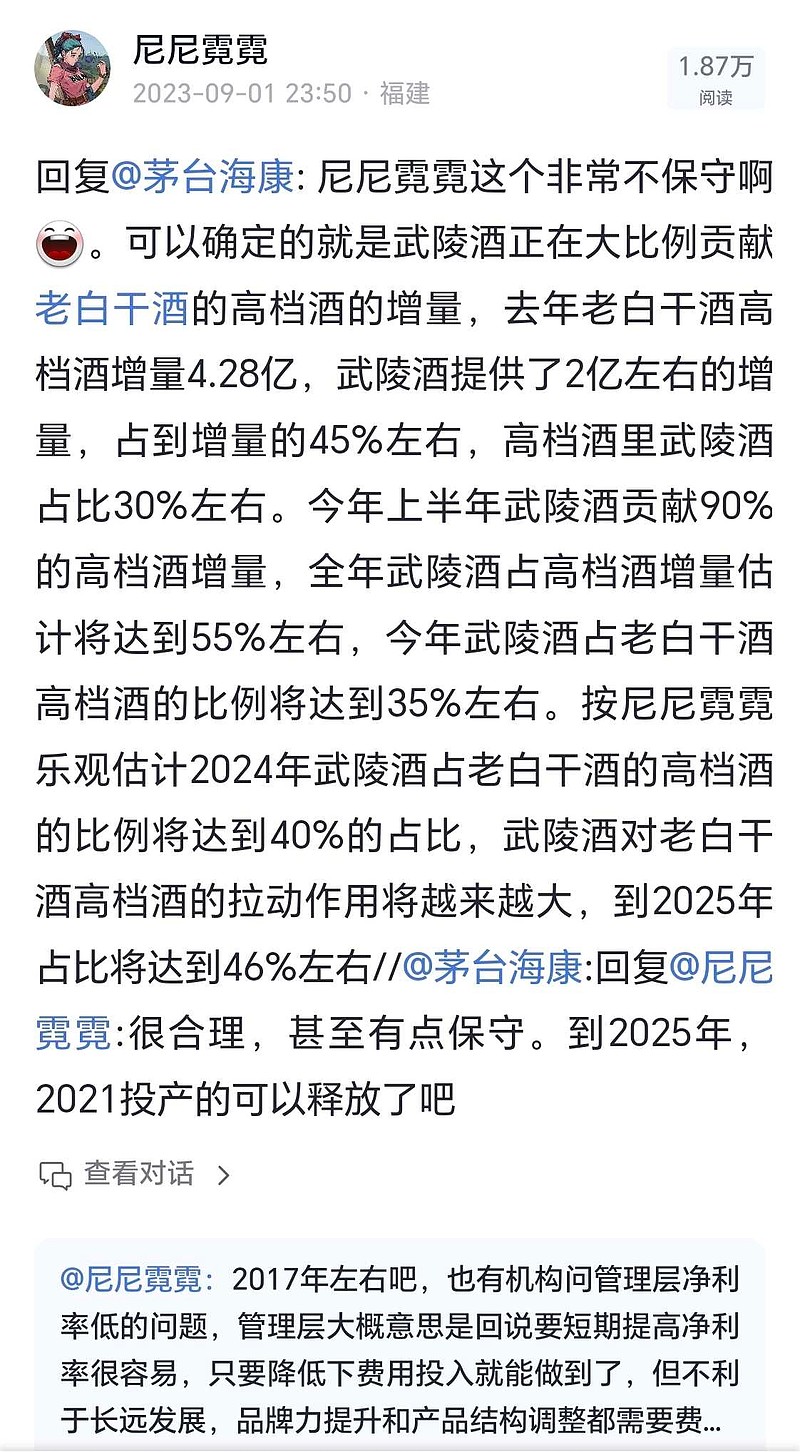

从结果分析,一个原因是武陵省外扩张,营收确实也在中高速增长,另一个原因常德财政税收大幅下滑,需要骨干企业站出来,所以计入的营收税收都增长不小。而管理层要的是长期主义,武陵酒的上去了,那本部的必然要下去。五个酒,一盘棋。

老师 能否请教下 为什么老白干的PE-TTM一直都比汾酒/舍得等高?但其实当前业绩增速并没有特别突出的地方

请问,现在武陵酒的吨价多少

贵州茅台:经研究决定,自2023年11月1日起上调本公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。此次调整不涉及本公司产品的市场指导价格。

武陵酒的利润占比数据