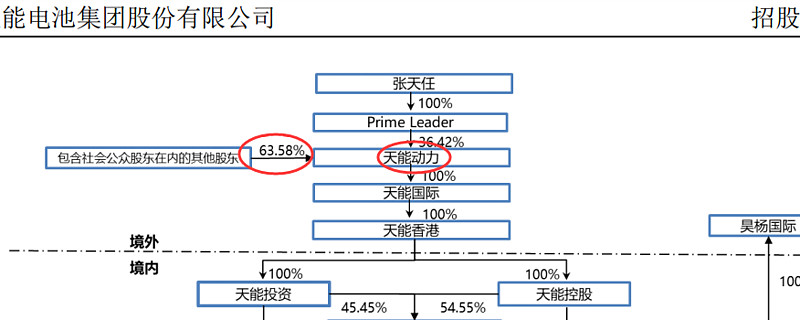

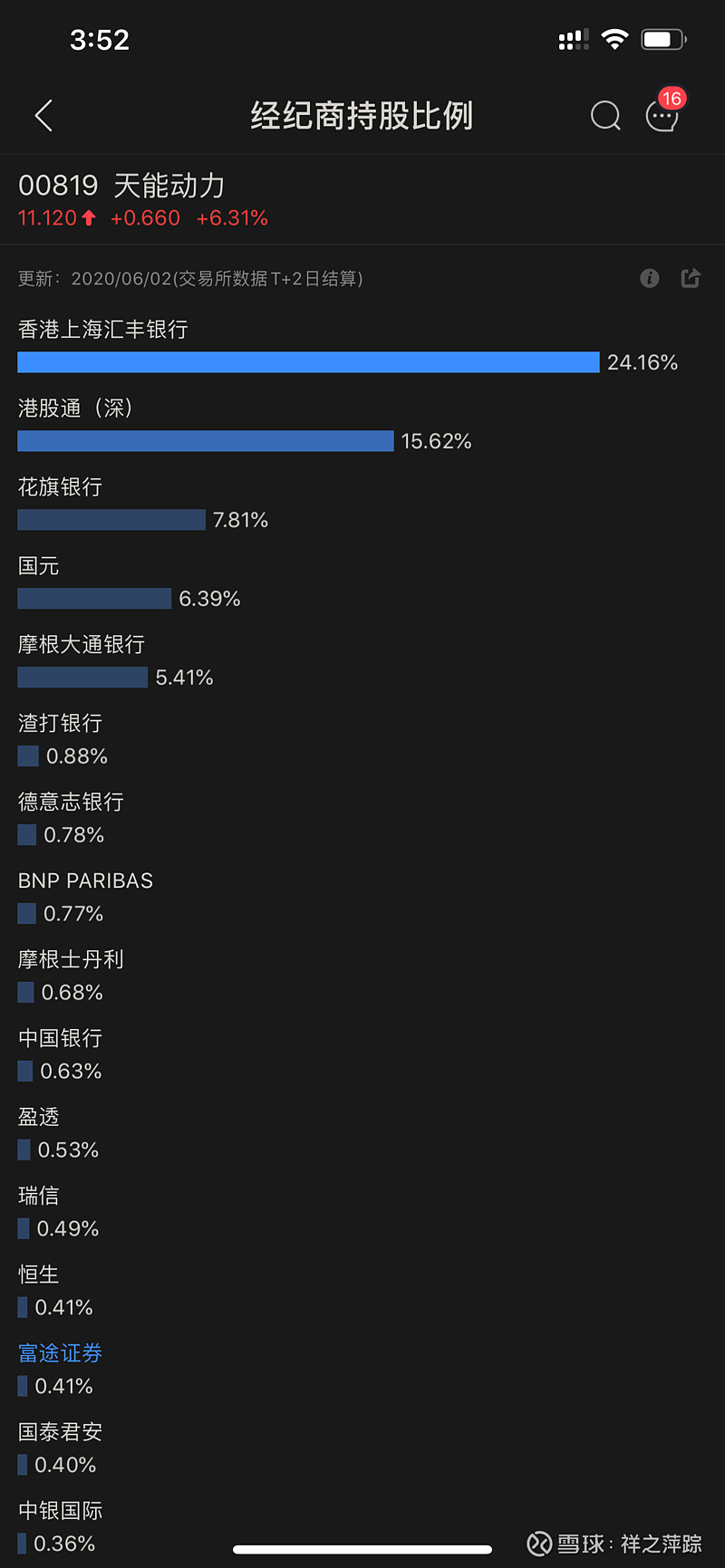

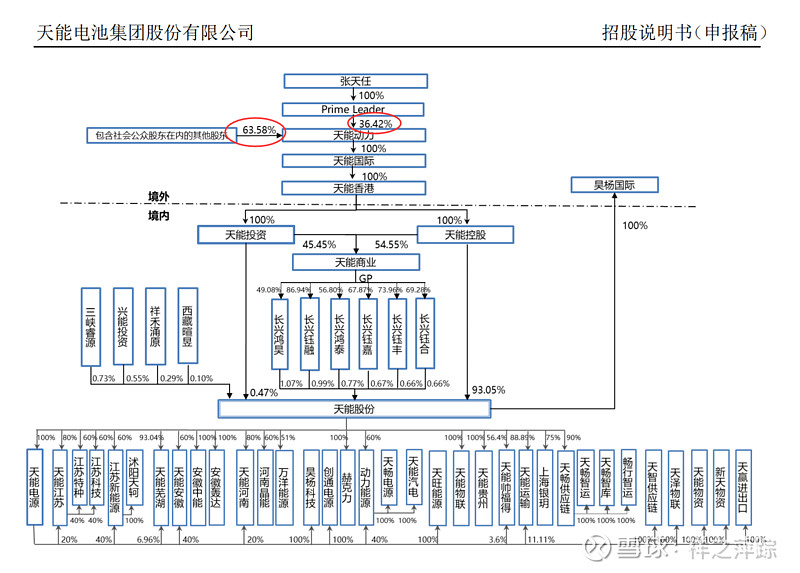

统计了一下通过经纪商持有的股票有67.5%,也就是还有32.5%没有通过经纪商持有。这里我不太懂港股经纪商的规则,不知道是不是因为大股东张天任的36%有一部分是不通过经纪商持有。有知道的兄弟指教一下。

根据2019年年报,公司管理层持股在41%左右。目前港股通持有比例是15.62%,是相对的坚定持有者,不吃肉不罢休的,而且还在持续流入。那么剩余在外的股份就是43%左右,假设这中间有一半是香港机构客户长期持有的,也就是21.5%的股份是浮动,是具备充足流动性的筹码。

目前空头的仓位是14%左右。也就是未来空头一旦认输,需要买回14%的流动股来还券,现在市场上剩下的流动股已经不多了。目前空头的头寸还在进一步增加的过程中,空头并没有认输,还在加空。

相信用不了多久,一旦天能股份在科创板上会,过会,港股通比例进一步上升,留给市场的流动筹码就会越来越少,到时候空头恐怕无法从市场上买到足够的筹码来还券,实现逼空行情。

当然,这种逼空,天能涨的过高了,港股通作为主要是散户构成的,一定会获利了结,给空头买回券的机会。香港的机构客户一看涨的过高,筹码也会松动,给空头逃命的机会。

就算空头认输,股价冲上20-30,甚至30以上也是比较大概率的。当然这是我个人的猜想,你们觉得逼空的股价能到多少呢?