最近发现储能赛道的PCS需求开始爆发,TAM够大,技术够成熟,渗透率有加速增长的苗头,有进入行业爆发期的特质。

前一波概念爆炒了一翻,涨幅抢眼。这几周在调整中,接下来就要拼业绩了,可以考虑找找好的标的择机买入。

这个PCS赛道颇有大赛道爆发的风范,能扯上边的公司少说也有30多家,符合一个爆发大赛道的特征。

刚开始在行业内找公司,发现科华数据非常抢眼。

总体储能的PCS出货量之前都很小,科华作为UPS起家的公司,做PCS同源同线,技术基础很硬,生产能力扩张很方便,销售能力复用也很高。管理层初看也靠谱,UPS做的好,转型IDC也做到国内一线,客户有三大运营商,腾讯还有核电站。

现在发力做储能,发布了全球单机功率最大的组串式逆变器1500v 350kw,国内跟国网合作,国外跟东方电气合作,看着起点很高。

根据研报数据,PCS出货量也是前三。

如果这个赛道需求按预期爆发,估计用不2-3年,科华数据的营收老大就可能是储能产品了。

可惜刚改名叫“科华数据”,之后恐怕要改名叫“科华新能源”。

We will see.

科华的业务情况和爆发潜力初步摸排一下发现不错,可是发现公司的商誉有7亿多一点,对净资产的比例超过20%,之前也有不少的减计。而公司2020年净利润4亿不到,如果商誉有问题,杀伤性很大,不得不察。

挖一挖吧。

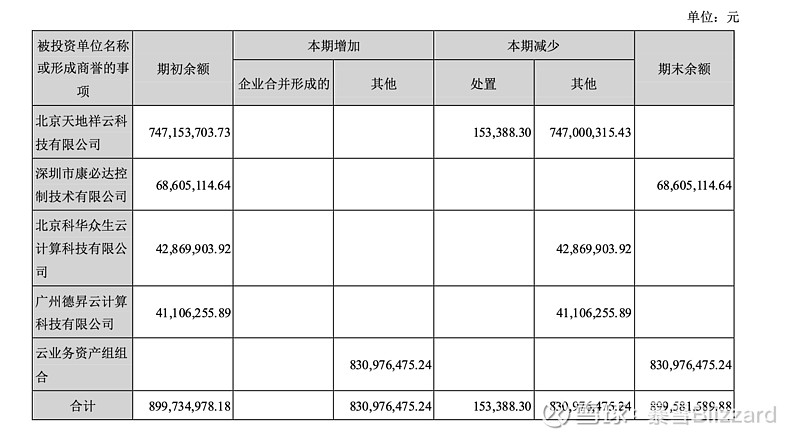

根据公司2020年财报,商誉的大头来自对北京天地祥云科技有限公司的并购。

这个表说明了商誉的去向。2020年1月1日前,天地祥云尚在业绩对赌期,在2020年对赌结束后,公司整合了云业务,形成了这个云业务资产包,把几块资产并入计算。

也就是从此后,商誉剩下两块,一个部分是云资产包,另一个是深圳康必达。

重点关注一下天地祥云,先看收购的详情。

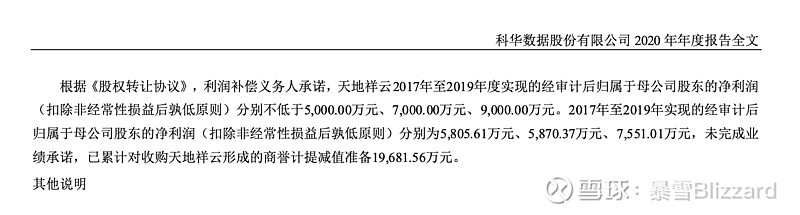

根据公司2017年的一系列公告,公司2016年花了9000万买了天地祥云25%的股份,2017年花了6.375亿买了剩下的75%的股份。总对价是7.275亿。这个价格超出了科华当时净资产的50%,构成重大资产重组。

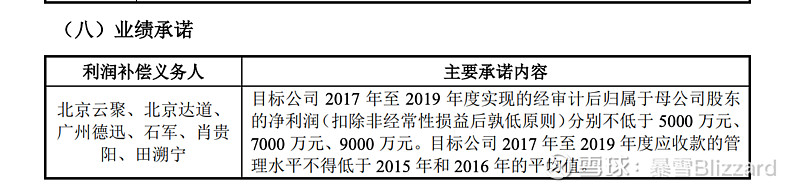

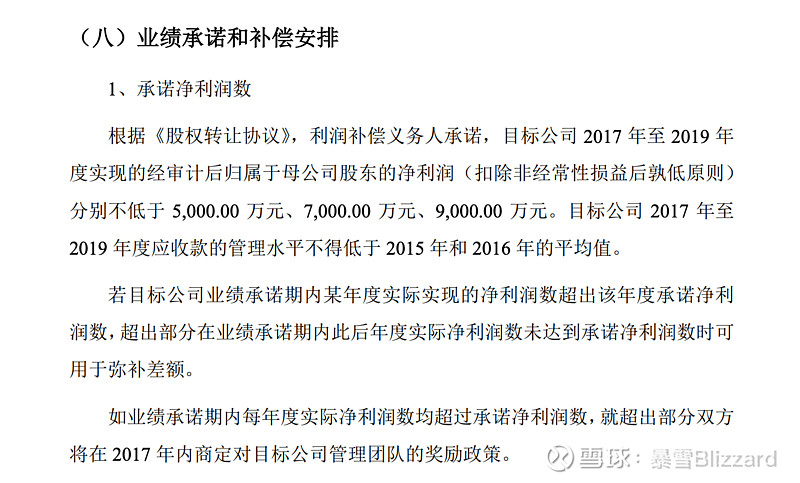

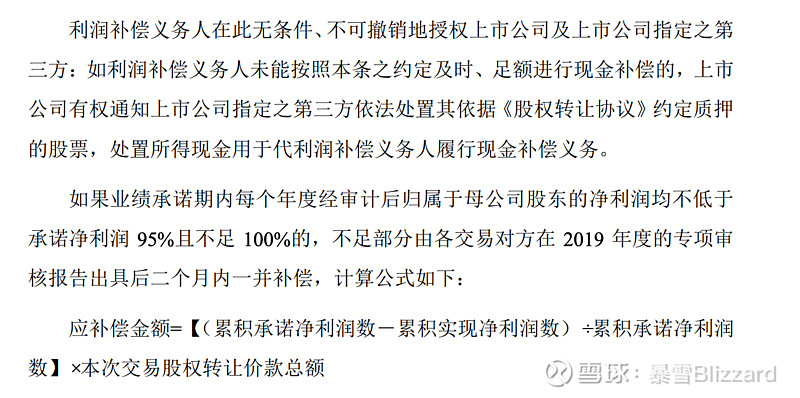

收购协议中有对赌:

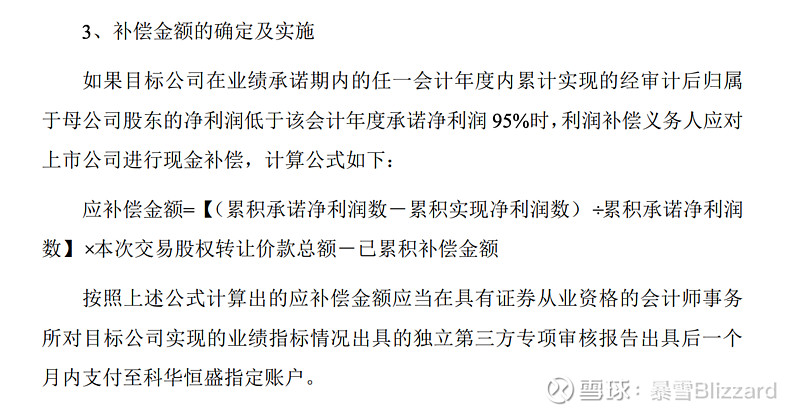

补偿的具体办法:

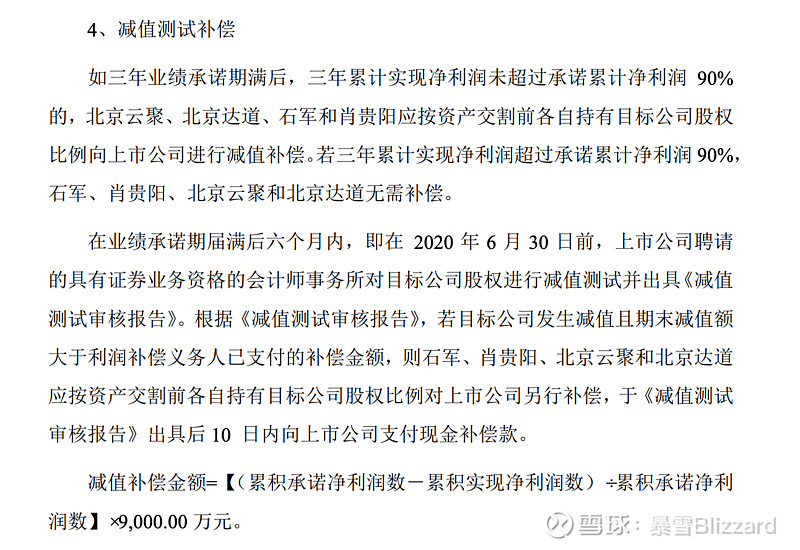

并且,如果业绩达不到对赌协议规定的90%,在2020年年中前,公司对商誉进行减值的部分大于已经得到的补偿,还要补足差额。

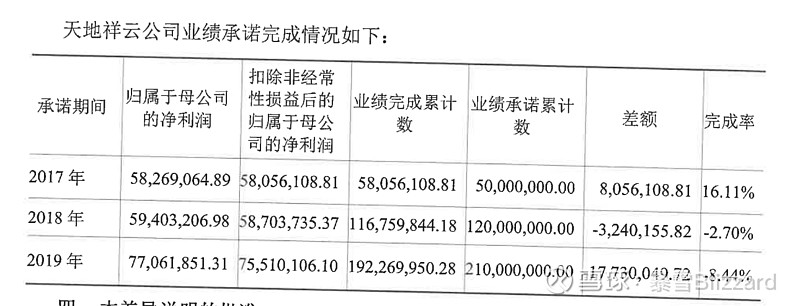

那么对赌情况怎么样呢?根据公司2020年的年报。

对赌没有达成目标,往回挖一下,具体差异公司在2020年4月30号披露了。

可以看到这个差异额度小于10%,也就是只需要履行业务对赌的补偿义务,不需要对商誉减计差额进行补偿。

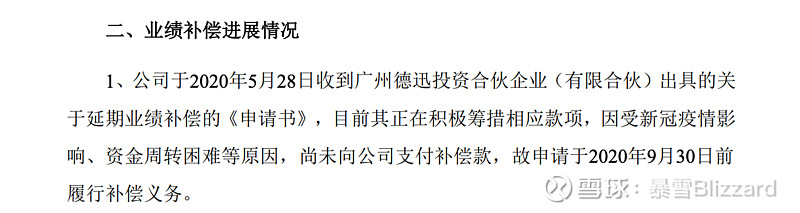

公司2020年5月30号的公告,表示没有收到钱。COVID-19来了,宽限到9月30日。

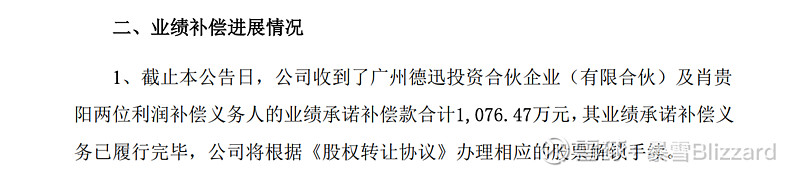

到了2020年8月的公告,钱已经收到。

造成了商誉提减准备累计1.968亿,而实际上收回了现金1.076亿,公司在利润表net的影响就是,累计损失了9千多万。

流水账查完了,总结一下,引起注意的商誉减值,是对赌协议造成的必然结果,也就对赌业绩没达成不得不减。该减的已经完成了。

之后,收购的资产都打包进了云业务资产包,定期做商誉减值测试,做做DCF折下来净现值大于账面就ok了。

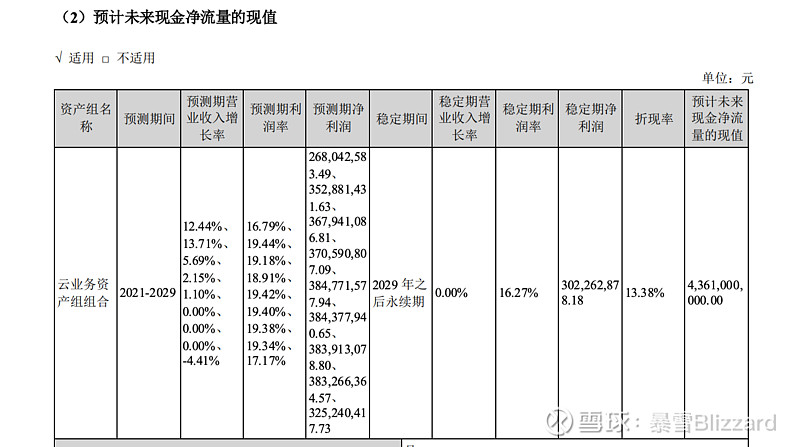

看看2021年4月的减值测试报告

可以看出预测的云业务资产包2021年产生的净利润为2.68亿,并按照相对保守的增速,5年后永续期保持稳定。粗略看看,只要公司IDC相关的业务不滑坡,应该罩得住。

这个问题可以排除了。

赛道是好赛道,空间够大,时间不会短,慢慢找继续挖。

披露:本人不持有科华数据,以上讨论不作为投资建议。