声明一下:纯intellectual探讨。这几天问的人比较多:怎么还不涨啊,印度流媒体公司好多啊,公司财务状况有点差啊,公司给的2023财年指引收入10亿美元看着做不到啊,等等。

感觉重点被淹没了。

本文讲一下,我为什么看好ESGC。如果只有一个核心原因,这个原因是什么。

首先,搞清楚一个问题。印度的Eros和美国的STX,他们的merger当中,谁是攻,谁是受?

我认为整个deal明显是STX主导的。

STX作为一个新兴的电影厂,像一个好莱坞电影古老模式的disruptor,正在茁壮成长。他要颠覆的对象是索尼、Universal、华纳兄弟等等。他的方法是:中成本电影,财务纪律和用PE模式投拍电影,给好莱坞最好的star和编剧制作人全球渠道等等。

STX起点很高,Liberty和TPG,以及亚洲中国的关联。

但是,STX不是个快生意,尽管效率已经超高,目前还只有40部电影,和巨头比还差得远。

财务上,电影厂的模式很差,成本的70%立马确认,收入的60%在上映时确认,后面的收入还要慢慢回来,也就是说你电影产出越高,会计层面上的亏损可能越大。

然后出了两件事:

一个是2019年主导STX成立和投资的TPG合伙人被捕了,TPG决定退出,要兑现。

紧接着,2020年covid lockdown重创电影行业。

简单的说,基于各种原因,接下来,STX要给投资人找到一个退出的办法。

选择有哪些?

直接IPO:可能有点吃力。

SPAC:完全没问题,看看2020年阿猫阿狗公司SPAC莺歌燕舞,STX绝对是solid的。

找个大爷被收购:完全可能,但是价格大概不那么令人满意。

而最后STX选择了一个1:1的合并,合并的对象是一个已经上市的生了病的公司Eros。

Why?为什么要选择Eros呢?这个是关键问题!

答案只有一个:一定是STX认为,通过这个合并进入二级市场,会给股权持有人创造更大的价值!

STX要完成这个合并,董事会要通过。看看董事会这帮人,Liberty,TPG都是厉害角色,不是傻瓜。

他们做的尽职调查和掌握的资源,显然比局外人多得多。

如果说我看好ESGC,那么90%的原因是figure out这个bet是在ride什么风什么水。

我们不是这个special situation的攒局的人,但是我们可以挖一挖,想一想,这个局的players是谁,谁在推动,动机是什么。

买入ESGC,就是跟STX的股权持有人上一辆车。

要更好的理解这一点,需要看看merger的交易结构。

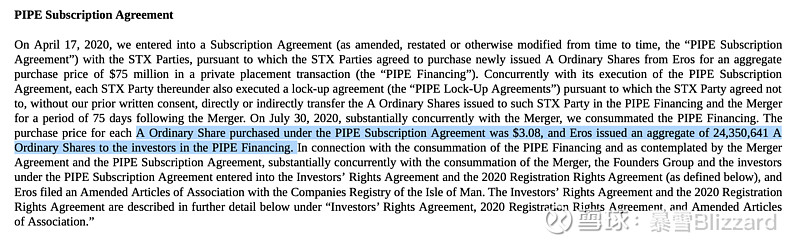

Eros增发了股票作为STX合并的对价,按照双方1:1的结构。同时还做了增发,额外融资。

增发的股票是这样分的。

这里面不包括TPG,Hony和PCCW之前在STX里持有的股票。

TPG在过去2-3个月减持的股份几乎都是之前STX的股权,目前4.7%的持股仍然大于PIPE里的4.3%。由于TPG Growth是从0开始投资STX的,基本上减持到现在TPG还是赚的。

要知道,在合并完成前,TPG没有办法liquidate这部分股权。攒了这个局,TPG完成了兑现。

我猜想,TPG会持有剩下的,至少4.3%的股权,直到股价超过3.08美元或者更高。

这些一流的投资人以3.08美元的价格给合并的公司提供了不到7500万美元的融资。显然他们认为将来,这部分投资会产生不错的受益。

Merger法律财务上完成,公司治理理顺,帐务审计完成,再融资搞定后,这才是一个全新的公司。

目前我们非常接近这个全新的公司的起点了。

We are very close to the inflection point!!

我不认为股价会在3美元以下停留太久。

Playbook和时间线

合理的顺序是,先把这个合并后的公司财务理干净,大家在看是不是3月31日安永的审计报告能出来。

有了审计结果,算是把一个可疑的印度公司的壳子给洗干净了,变成了一个美国管理层主导的、华尔街认可的公司。在这个基础上去找JPM等等银行做再融资谈判的地位更好。

管理层有4千万的股权激励,这个应该是在一切利好宣布前授权落地。

然后,才是开始宣布一系列利好。

化好妆,再掀盖头。

再之后才是一个全新的公司起点。

再之后,才开始到了慢慢看Eros订阅数据,电影票房等等基本面发展的前景,或者各种狂野想象(比如雪球里流行的NFT猜测)的时候。

现在,舞台的中心是什么?

是财务打扫干净没有,安永的审计报告出来没有,债务的再融资完成没有。

Focus, guys!

Rider on the storm. :rocket:🚀🚀

即便是special situation或者event主题的投资,你也得有耐心,做一个合格的rider。

当然,再好的猎手,也有马失前蹄的时候。股市有风险,投资需谨慎!

本文不构成任何投资建议,仅供参考。