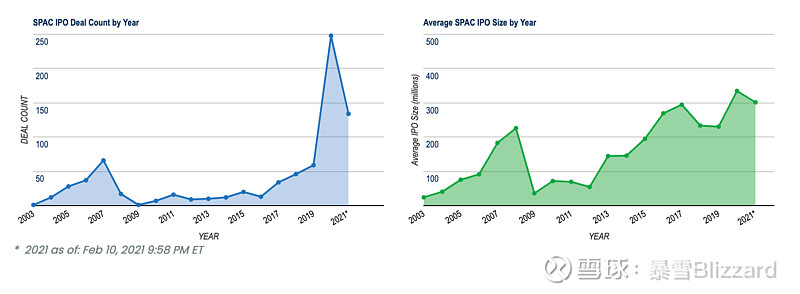

2020年是一个SPACs的淘金潮,这一年的SPACs IPO融资额度就超过了过去10年的SPAC融资总和。

2020年之前每年SPACs个数只有2位数,2020年一年完成了248个SPACs,而2021年才过了2个月已经IPO了134个SPACs。

可以想象,这一轮疯狂大牛市泡泡破灭之前,SPACs还会继续莺歌燕舞。

什么是SPAC

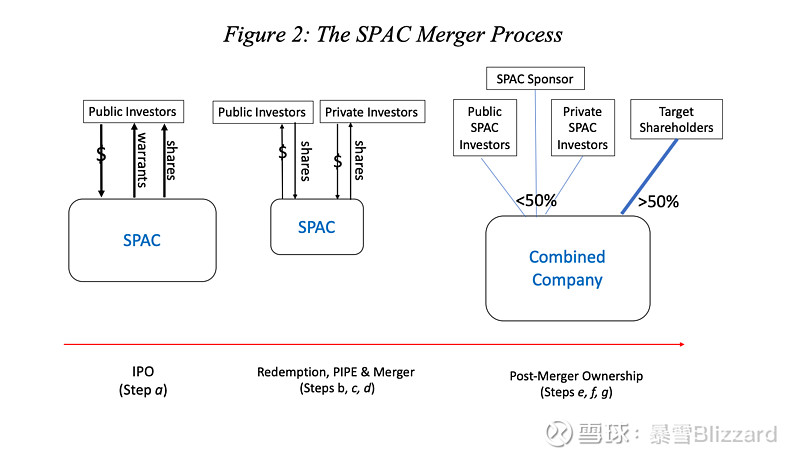

SPACs就是Special Purpose Acquisition Companies,特殊目的收购公司。就是先来一个空头支票IPO来集资,然后再用集来的资金收购一个或几个公司或者资产。

SPAC上市的过程跟一般的IPO差不多,也要给SEC备案、解决SEC的任何问题、路演等等。

IPO募来的钱会被存在一个信托账户:如果找到合适的公司合并/收购,这钱就给到公司;如果没找到合适的公司,这钱就退给投资人。

在签约做并购之前,SPAC常常需要安排额外的融资,这就是我们常常看到的“PIPE”,Private Investment in Public Equity。

在宣布要签约并购后,必须有一个全体公众股东的投票,如果获得同意,这个SPAC就和目标公司合并成为新的上市公司。

SPACs 被称作“穷人的PE/VC”。对于一般的投资人(散户),很难有机会买到PE/VC,从而难以得到一级市场的投资机会,而SPACs却给了散户这个机会。

时间周期和流程

SPAC IPO:8周左右。

需要注册SPAC,卖创始人股份,准备S-1,提交S-1和SEC沟通,找承销商谈判,路演定价和关账。

寻找并购目标和谈判:2年以内。

完成要求的周期性SEC文件,寻找目标公司,做尽职调查,谈判收购协议条款,需要的话安排PIPE融资,签收购合同。

完成并购获得通过:3-5个月。

宣布收购协议,提交相关文档备案,获得公众股东的同意,完成交易,提交Super 8-K。

SPAC和传统IPO的区别

速度。SPAC一张白纸,没有历史业绩、包袱和风险,只要几周就能IPO,传统IPO要几个月。

费用。通常IPO承销商会拿走5-7%的IPO融资金额;SPAC会在IPO时给承销商2%,然后再预存3.5%,如果后面的交易没有完成,这个钱就不用支付了。

锁定期。通常IPO中,sponsor/director/officer一般有180天锁定期。SPAC完成合并交易后一般有一年的锁定期,但是可以在150天后提前解锁,前提是股票价格高于一个设定的目标比如12美元。

资本结构

SPAC IPO的时候,公众投资人可以购买public units——每个unit包括一股普通股和一个几分之一的warrant。一个public unit的价格通常是10美元。warrant通常是未来可以用11.5美元的价格买普通股。

普通股通常分成两类,一类是公众投资人购买的一般是Class A,被称做“public share”和“public warrant”;另一类是sponsor购买的一般是Class B或者Class F,被称作“founder share”和“founder warrant”。这两者的投票权是一样的。

在SPAC IPO后,shares 和 warrants 就分开交易了,即便shares被赎回,warrants还在。

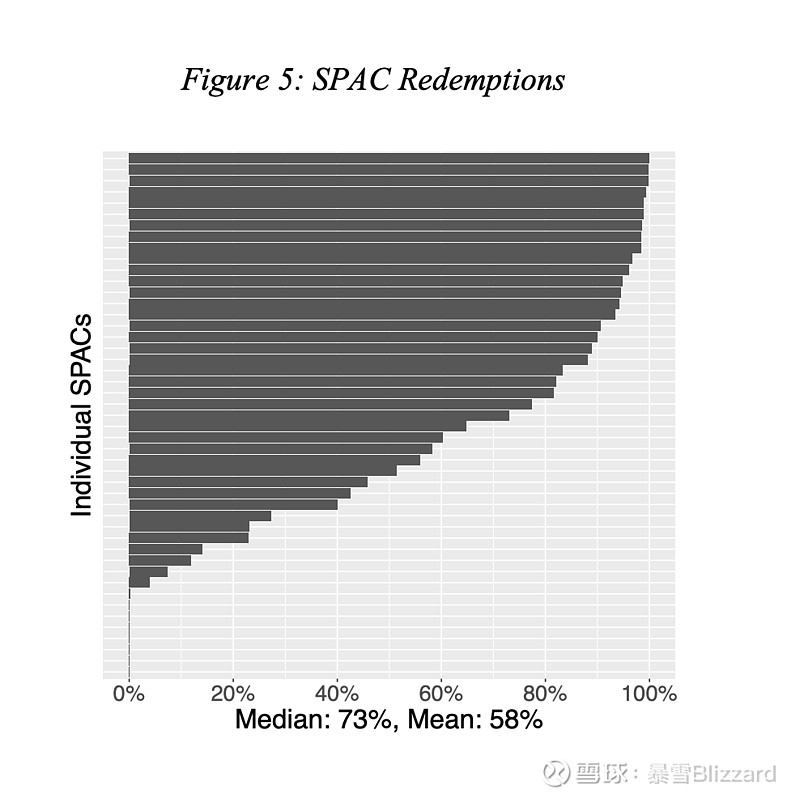

需要注意的是,SPAC一个特点是保底10元赎回的权利。这个赎回比率比我想象的高很多,根据2019和2020前三个季度的统计,赎回中位数73%,平均数是58%。

Sponser是整个资本局的灵魂,他们在SPAC开动前,先以一个象征性的价格,通常是25000美元购买完相当于完成IPO后的20%的股份。这就是这个Sponser team的动力,他们累死累活做局,找标的,发推吹票,为了啥?为了钱!

剩下的80%股份就是卖给大众投资人的了。

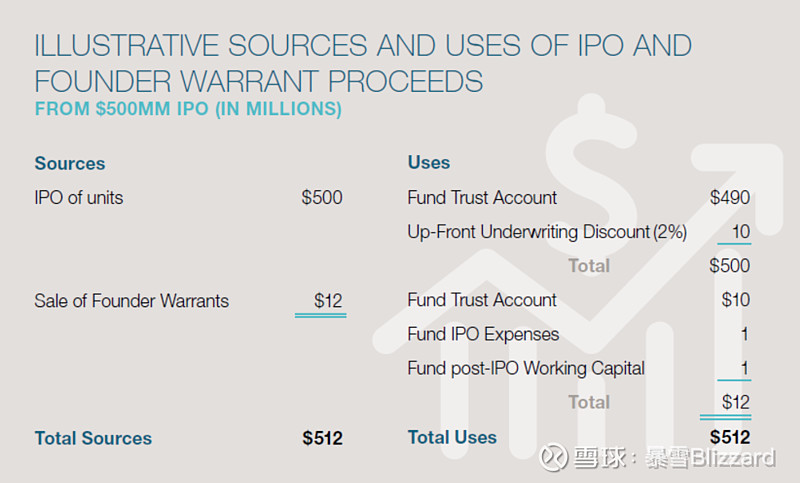

钱是怎么募集,然后怎么花的,可以看这个例子。

SPACs的“猫腻”

如果SPACs被称作“穷人的PE/VC”,那你一定想到了,Chamath Palihapitiya这样的人SPACs专家不会是在做善事。

天下熙熙皆为利来,天下攘攘皆为利往。

SPACs的隐含的代价是对公众投资者的稀释,这个稀释来自几个方面。

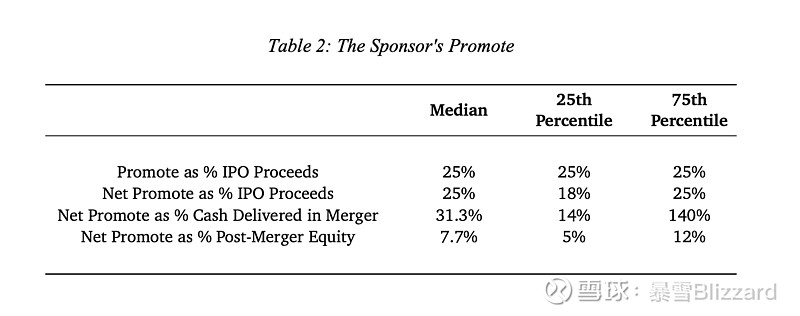

第一,是SPACs的“founder share”。SPACs的创始人,基本上是0成本(2.5万美元25%IPO股份)拿到SPACs的股份,这个25%就是羊毛出在public share购买者的身上。

这帮“GP”,通过给大众提供了类似一级市场的机会,白拿了相当一部分公司股份。

下表的统计显示,他们几乎白拿走了合并后公司7.7%的股份(中位数)。

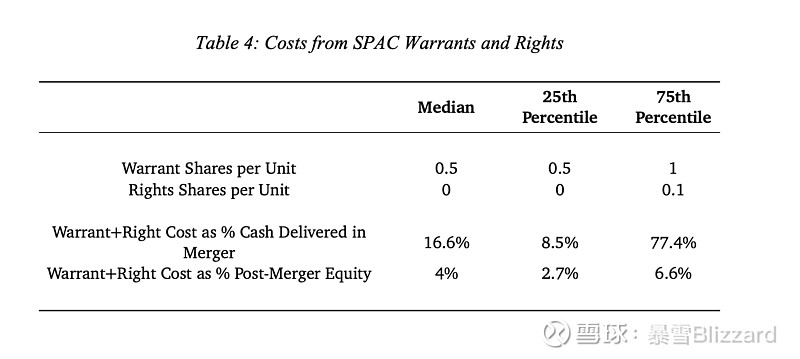

第二,warrants如果被使用,就产生了额外的股份,从而稀释了股权。另外,赎回的股份一般给出的条款非常慷慨,即便股份赎,投资人还是保留warrants,所以也会产生稀释的效果。

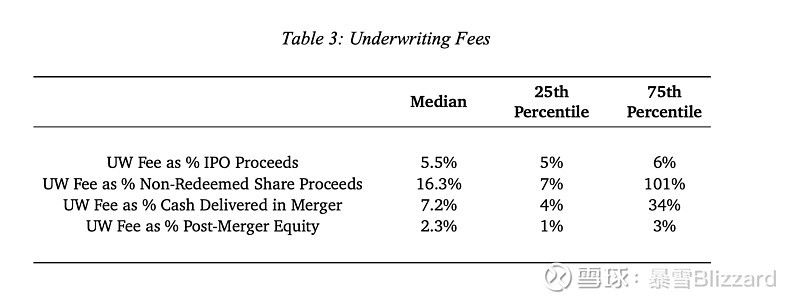

第三,当然还有上市,寻找合并公司的花费,这个相对在“明面”上,让人觉得比较公平。

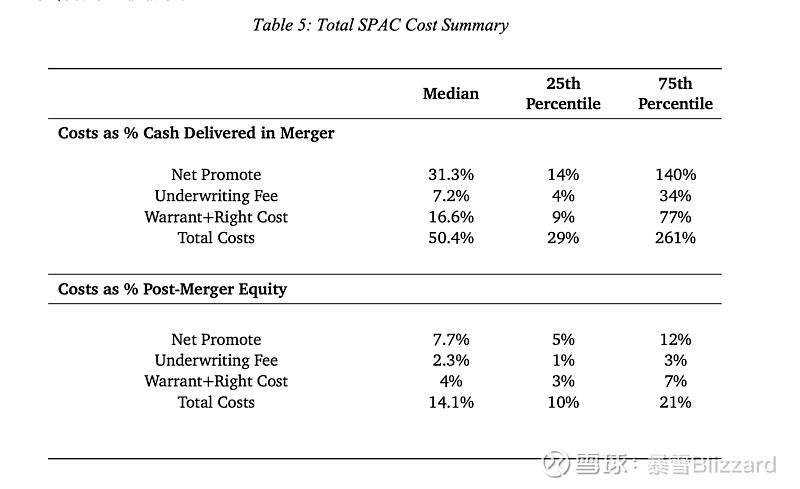

总的SPAC的稀释成本,或者对于公众投资人的揩油多少,如下表所示:

可以看到,代价是巨大的,各种花费占支付给合并公司金额的50%,在合并后的公司股权中占比14%。

当然这个是对几百个SPACs的统计结果,有的多有的少。

这个时候你会问了,既然被人家揩油了这么多,我为什么还要投资SPACs?

好问题!

我写这个的目的,是希望大家知道你一定会被多少揩点油,这个亏要吃在明处。

那么作为交换,一个“公众投资人”(散户的美称)获得了什么?

如果合并谈判谈的好,合并标的公司质量高成长快,那么上市后公司的股价上涨会补偿你被揩的油。

这就是为什么SPACs的创始人极端重要:要声誉、要脸的SPACs创始人一定要为public investor赚到钱,否则下次谁还跟你玩??

投资SPACs的时间

在SPAC IPO之后,但是没有宣布合并目标之前买入。

这个时候买入的等于一个空头支票,你并不知道这个壳子将来会套在什么公司头上。

所以这个时候买入就是在Sponsor team的声誉和能力上下注,就如同你是一个LP,在选要投给什么VC,主要看GP的过去投资记录。VC的模式就是大部分VC在亏欠,少数VC赚了超级大钱。

在SPAC 宣布合并目标之后,完成交易之前买入。

这个时候的风险是deal可能不成功,股价可能回落。做好研究非常重要。

在SPAC完成合并后买入。

这个时候等同于买一个传统上市公司的股票。

选什么样的SPACs?

跟VC类似,只有少部分SPACs在合并后能产生比较好的收益。

统计显示,Sponsor team成员来自有经验的PE/VC,或者来自财富500强公司的前CEO或者高管,这样的SPACs的回报可能更好。

一些策略

由于SPAC有10元回购的保底,所以比如你在12元买入,downside是被保护的,upside却很大。所以一个策略是尽可能接近10元的价格先买入,然后走着瞧,在价格走高后卖出。

有不少美国散户会在SPAC早期以比较便宜的价格买入,然后等着合并的消息宣布,激动的韭菜涌入,推高股价,然后在deal真的close之前卖掉一部分,使得盈利收回成本。这样剩下的股份价格就等于0,这部分长期持有,赚公司成长的钱。

这就为什么我们常常看到SPAC的价格在宣布合并的时候开始上涨,在合并投票完成前达到高点,真正合并后会有一个典型的 post merger dip。

而这个post merger dip,对于真正看好公司资产的投资人来说却是一个买入良机。

还是要提醒一下,大部分的SPACs合并后的公司,我都看不上眼。跟股市的平均水平比,SPACs合并后公司的质量可能要更糟一些(更小,更早期,更亏钱等等)。

大家要擦亮眼睛,沙里淘金。

跟踪SPAC进展的资源

有几个网站可以用来跟踪所有SPACs,拿去不谢。

SPAC Insider spacinsider.com

SPAC Trax spactrax.com

SPAC Track spacetrack.net

披露:本人目前持 $Virgin Galactic Holdings Inc(SPCE)$ $Metromile(MILE)$ 。本文不构成任何投资建议。