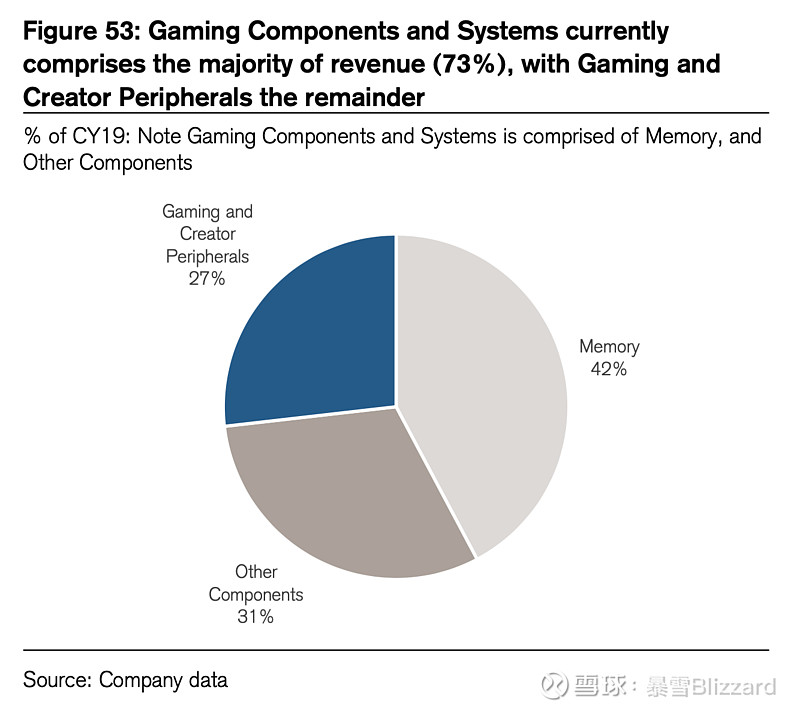

$Corsair Gaming(CRSR)$ 海盗船是一家20多年的老品牌,从卖内存起家,现在已经扩展成了一系列产品的供应商:游戏PC组件、游戏外设以及内容创作外设。

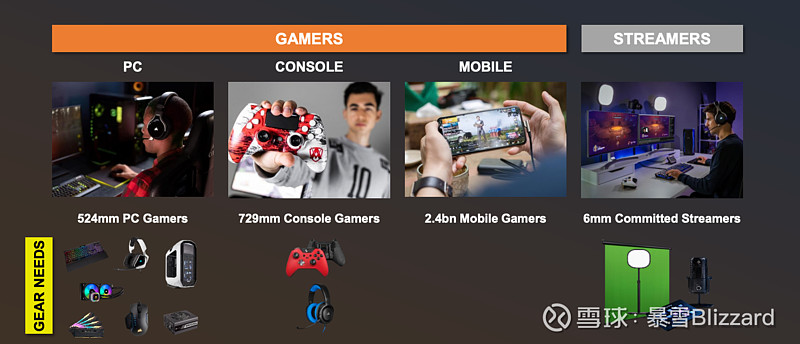

目标客户就是比较硬核的游戏玩家和直播客。

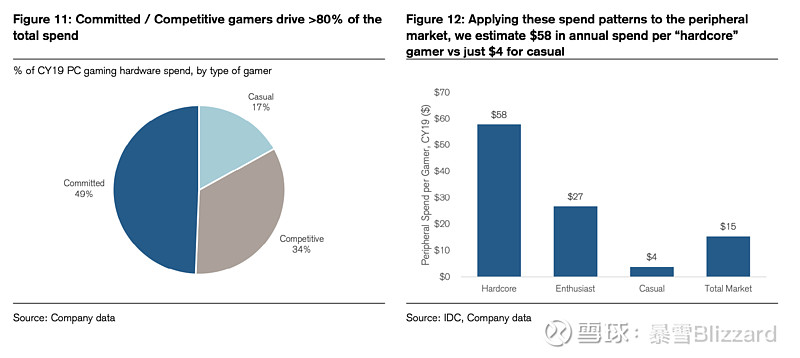

海盗船自己从用户从对硬件的花时间和花钱的角度,对用户进行分类:不花钱只玩mobile玩家,休闲玩家,竞争玩家,专注玩家和职业玩家。公司的目标是后三类人。

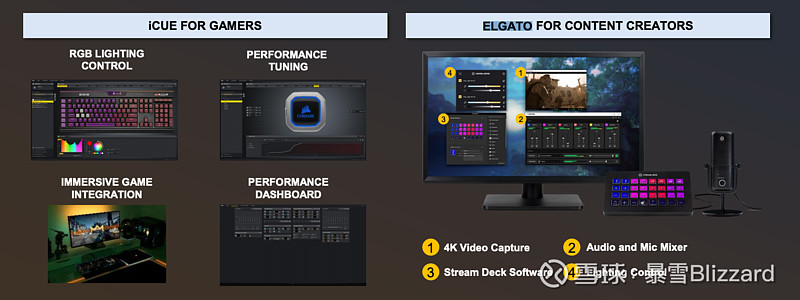

公司的产品线是最全的,并且有软件整合所有设备:游戏类有iCUE,内容创作类有ELGATO。

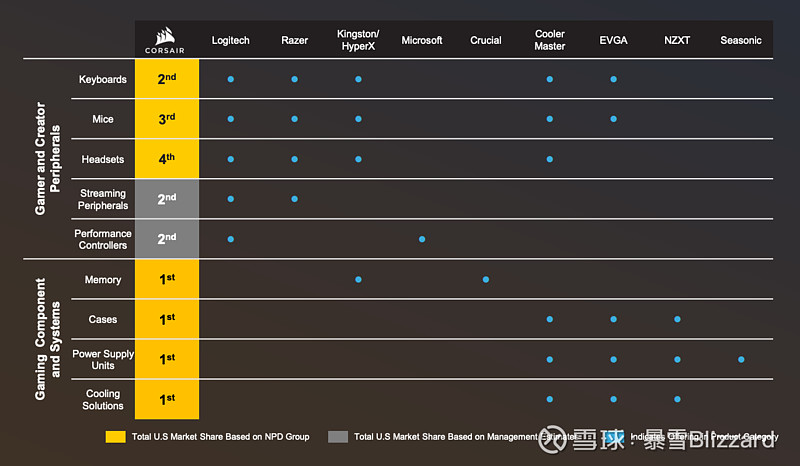

公司在内存、机箱、电源和冷却系统排名第一;在键盘、直播周边和游戏控制器排名第二;鼠标排第三;游戏耳机排第四。

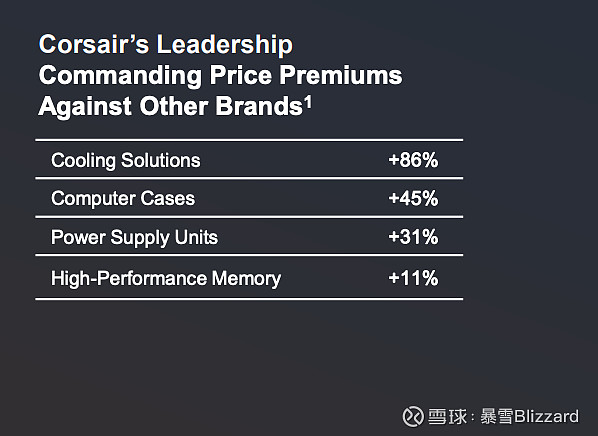

公司的定位走高端路线,能保持很高的溢价。

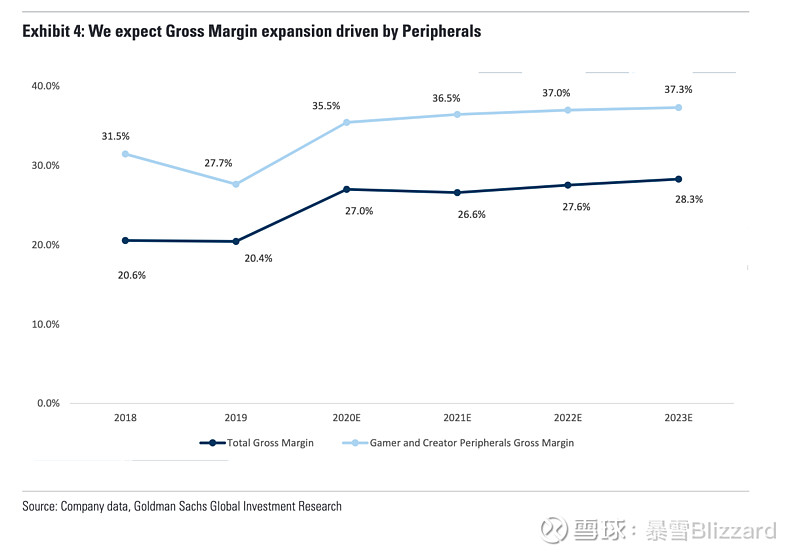

公司外设销售增长,毛利在持续提升。

机会

公司在Q3给的指引是这样的:

Rev.:$1651-1666m; Adj. Operating Income: $186-192m; Adj. EBITDA: $194-200m。

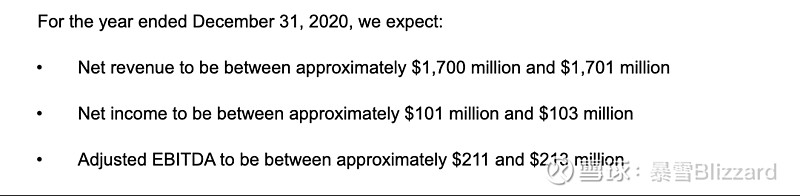

然后在公司1月份第二次offering的S1文件中,公司自己透露了新的业绩预测:

所以2月9日公布的earnings,几乎是100% beat预期。

Q3的时候,营收同比增长了60.9%,Q4按这个推测同比增长约70%.

Q3 Earnings之后,股价从21到了40,这次Q4呢?

公司目前PE在40倍左右,最近2个季度的增长都在60%-70%,从PEG的角度看,估值并不贵。

如果爱睡觉的白等如期给美国人民每人一张大支票,其中一部分一定会变成游戏装备。

公司的流通股份不到20%,3月21日才会有解禁。Short interest超过30%。

CRSR是押注PC游戏大作和直播趋势的一个标的。(不知道哪个游戏厂会出好作,但是要玩大作肯定要升级装备)

风险

最大的风险就是疫情过去之后,游戏硬件销售走弱,最近几个季度的强劲增长可能不能维持,这样目前的估值就显得高了。

从个人经验来看,游戏外设的发烧是入坑一去不回头,相信后疫情时代增长有不错的机会。

正所谓:此坑一入深似海,从此钱包是路人。

另一个风险就是,本次offering不是增发,而是老股东卖老股,公司在S1中故意放出超预期的业绩数据,可能是配合出货。

披露:本人持有CRSR。以上内容不构成任何投资建议。