对销售的预估

由于MX908是政府销售为主,销售周期6-12个月,跟政府的预算周期和流程关系比较大,往往开始最困难,随着不断增多的应用和pilot项目,后期政府采购会稳步推进,加快部署。

Rebel和ZipChip Interface的销售对象是制药公司和学术机构等,涉及资本开支的申请和测试的流程也非常严格,甚至需要做指定的实验,并先小范围使用,再全机构部署。

Rebel产品2019年11月才上市,2020年受到Covid-19影响很大,很多实验室关闭,另外面对面的销售拜访基本没有了。目前销售掉的31台Rebel顶多算尝试或者pilot,一旦机构认可并开始规模部署,量可能会起来的很快。

公司目前有16个拿提成的销售代表(16 commissionable sales representatives),专注销售Rebel和ZipChip Interface,按照平均一个销售代表一年卖出6台Rebel算(一年6台卖不掉基本还能养活自己?),也能卖出96台。销售队伍还会不断扩大。

10月15日,公司新任命了Maura Fitzpatrick为公司产品管理和营销VP,她之前是Waters Corporation的VP。

总的来说,目前不论是MX906一共1300台的累计销售量、Rebel共31台的累计销售量还是ZipChip Interface 150的累计销量,都太小,在整个应用市场中都只能算极早期,基数太低。

由于政府和制药大厂的官僚冗长的资本开支和设备采购流程,此类产品的销售往往有一个厚积薄发的过程,所以未来几年,MASS公司产品的销量暴涨的可能性是存在的。

根据 $908 Devices(MASS)$ 招股书中的数据,我们进行简单的推算。

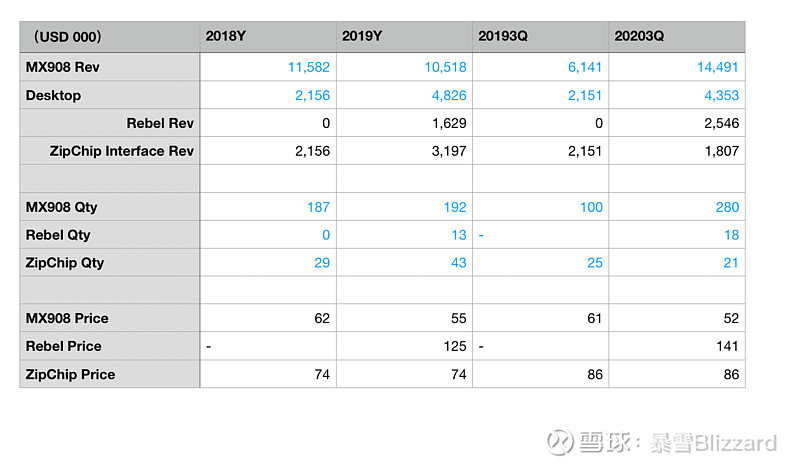

我们知道手持设备的营收全部来自MX908,桌面设备是来自两种产品:Rebel和ZipChip Interface。

(上表中的价格包括了对应设备在当期的耗材和服务收入)

MX908的出厂价格在5.2万-6.2万美元之间,我们假设5.7万美元。

ZipChip Interface出厂价格在7.4-8.6万美元之间,我们假设8万美元。

Rebel价格应该在12.5万美元。

而Recurring的收入更为重要,也就是耗材及服务部分。在硬件销售爆发阶段,往往这个耗材收入占比就下降,当硬件销售增长稳定后,耗材收入占比会逐步提高并稳定。我们假设短期内这个占比用2019年的数据,按15%计算。

License and contract全部来自政府或者政府的承包商公司,在公司初期作用比较大,往后的占比应该逐渐减小,且此部分波动比较大,可预测性很低。

公司的营收=MX908营收+Rebel营收+ZipChip Interface营收+耗材及服务营收+合同和授权收入

如果按照目前2020年前三个季度的势头,假设全年销售MX908/Rebel/ZipChip Interface数量是370/24/28,总营收约3000万美元;2021年假设全年销售600/100/100,总营收约6000万美元。这个估计不包括License and contract的收入。

这个估计可以当做一个benchmark,接下来几个Q公司的业绩表现对标参考。

按目前13亿美元的市值,对应2021年6000万美元营收的预估,是21倍PS,对应营收增速100%。

显然在目前火热的环境中,市场也非常宠爱MASS。估值水平并不低,在流动性水位保持高位的情况下,只要MASS的业绩能突飞猛进,这个标的还是值得拥有的。

一旦销售数量开始放缓(不论是供应端竞争加剧还是需求端不及预期),MASS的高估值也就很难维系了。

这个行业的巨头如赛默飞世尔科技TMO,市值是它的150倍,营收是它的1600倍;安捷伦科技,市值是MASS的30倍,营收是它的300倍。

2019年TMO收购了Brammer Bio,价格是16.7亿美元全用的cash。

怎么看MASS都是一个小荷才露尖尖角的嫩芽,想象空间和预期的高增长支撑了高估值。

整体判断

公司的逻辑很清晰,低成本小体积的产品降低使用门槛,扩大user case,这个逻辑我们在个人电脑,DNA测序等等类别都看到过。不过问题是质谱仪是ToB的,user case能打多开,并不如ToC的产品好判断。

公司从销售规模来看非常小,婴儿阶段就上市了,给二级市场留出了相当大的空间。一年小几百台的手持设备销量,几十台桌面设备的销量,是个很小的起点,如果销售得力,营收很容易翻几倍甚至十倍。当然高的增长预期已经体现到了估值上了。

关于公司产品的壁垒问题,值得进一步研究。这个行业的巨头是不是存在“innovator's dilemma”为了传统高价格高门槛设备的份额而回避低门槛低价格的创新,有待观察。在一个强关系的ToB生意的环境中,如果巨头推出类似的产品,对MASS来说会是致命的。技术和策略门槛有多高,需要观察。

总的来说,这个公司risk-reward看上去不错,更像一个VC风格的投资,确定性没有特别高,但是值得下注。

如果是在打hold'em的话,现在下注这个公司的时机,就如同底牌拿到还不错,但是river还没开。

下注908 Devices本质是下注两个东西:

1 TAM

小型化/手持的/傻瓜式/立等可取结果的质谱分析仪是个新物种,可以说市场空间是从0开始打开的。应用场景的需求有多强,市场空间增长有多快,还需确认。执法人员每组一台MX908,生物制药产线都用上Rebel,那这花就开了。

2 First mover advantage

在未来一两年,908 Devices的供应是不是能保持一骑绝尘(MX908比目前的竞品快15倍,小10倍,便宜2倍),大公司会不会重蹈“innovator's dilemma”的覆辙,让908 Devices先野蛮生长一段时间,至关重要。

由于ToB的销售性质,908 Devices在销售的pipeline已经先发制人了,即便有竞品冒出来,也需要相当长的时间来追赶。

披露:本人持有908Devices

$特斯拉(TSLA)$ $Schrodinger(SDGR)$