最近比较闲,刚发现博实股份半年报出来了,赶紧读一下。

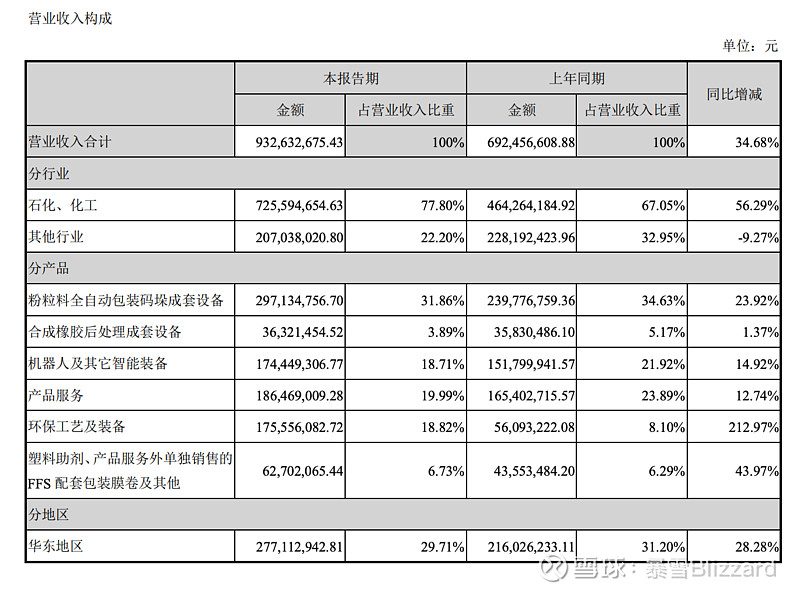

扣非归母净利润增加37.98%,营业收入增加34.68%,形势喜人。

行业上,石化和化工行业收入的营收占比从67%增加到78%,集中度进一步提高,业绩增长了56%,贡献了大部分增量。

产品上,环保工艺及装备增幅最大,增长了213%,营收占比从8%提高了约19%,增长强劲。

现金的问题

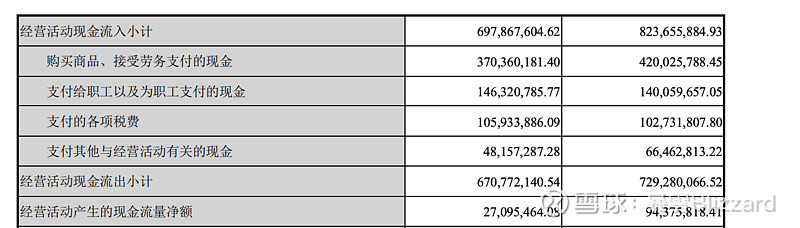

经营现金流大幅减少,同比降低了71%,看着很扎眼啊!

仔细看一下

营业收入增加34.68%,与之对应的是公司的应收账款,增加了32.2%。

营业收入增加额度约2.4亿元,应收帐款增加额为1.55亿元。

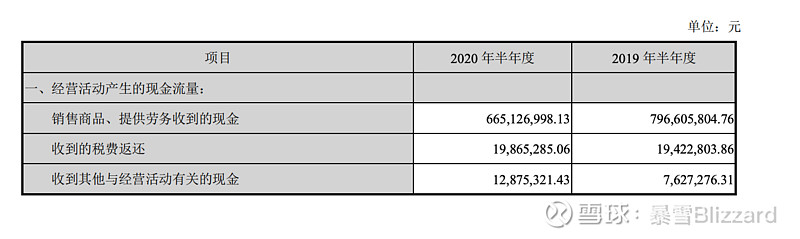

细看一下经营性现金流

可以看出,虽然营业收入增加了34.68%,但是销售商品和提供劳务收到的现金,比去年同期减少了16.5%。总体经营活动现金流入降低了15.3%。

而经营活动的现金流出方面,职工的薪资和税费比较刚性,COGS小幅下降。总体经营活动现金流出同比下降了8%。

COVID-19当前,这样的现金流减少可以接受。

虚惊一场

再仔细看看财报,发现预收款,从去年年底的13.76亿,大幅降低到19万。

换句话说,之前的预售款,这半年没有了,确认成了收入,但是当期预收款如此之低,不免让人担心。由于收入确认的标准是交付或者安装调试完成,预售款的大幅减少,岂不是意味着接下来的收入会出现断档?!

这还了得,赶紧挖一下。

找来公司一季度报,发现解释了一下,2020年公司执行了新的收入准则,预收款扣税部分计入“合同负债”。

赶紧把半年报的“合同负债”找出来看看,发现还有12亿多,期初的合同负债是12.84亿元,而本期的合同负债是12.07亿,减少了8千万左右。

这下心里踏实了。

再check以下库存项目下的发出商品,从6.49亿增加到了7.08亿,不错!

总的来说,这份中报表现不错,公司发力方向增长强劲,未来表现值得期待。

按这份中报数据,今天收盘博实股份的市值为139亿元,对应的PE TTM为37.8倍,2020年预期的增长在35%左右,PE/G约为1。

博实股份上市以来总体的PE中位数约为50倍,目前的PE TTM不到38倍,不贵!继续持有。

反省:本人是下半年才开始建仓博实股份的,和 $杰瑞股份(SZ002353)$ 差不多同时。今天的虚惊一场,还是建仓之前读财报不仔细,玩票投资有风险啊。

披露:本人持有 $博实股份(SZ002698)$