Slack最近的表现让很多人失望了。

业绩提升的同时价格下跌。

这说明了什么?说明了市场正在充分的演绎负面逻辑。

负面逻辑主要两个方面:

1 基于疫情的巨高的预期没能达成

疫情一出,Zoom升天,市场似乎认为,一场疫情就会立即马上不可逆的改变职场工作方式,远程办公会一蹴而就。

市场总是高估眼前发生事情的重要性,低估长期趋势的影响。

2 反垄断诉讼放大了对微软的恐惧

诉讼之前这个竞争就一直存在,而市场似乎因为诉讼才意识到微软的竞争,给这个竞争一个pricing。

不管你是不是诉讼,微软的全力阻击就在那里。而诉讼对于Slack来说是机会,如果赢了官司,竞争格局会大为改善。

退一万步,因为这个诉讼,更多大公司的CIO们会更了解Slack或者至少认识了Slack。

顺便出圈打个广告不香么?

Slack为什么会跌

第一,上文我们提到,主要是预期差的问题,可以看到自从上市至今,每次Earnings出来股票都是跌,说明沟通有问题。

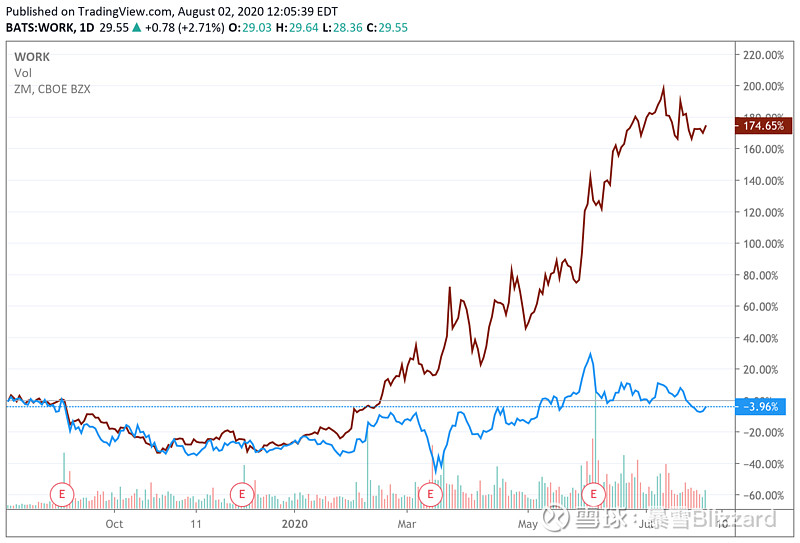

第二,还有一个更重要的原因,大家对因为疫情促进远程办公的预期太高。前面有个Zoom太猛。Zoom的业绩比Slack提前一天公布,导致尽管Slack的数据非常棒,但是比起Zoom来还是相形见绌。

看一下上图Zoom和Slack的走势近一年的对比,基本是在今年1月疫情爆发之后开始明显拉开差距。

不过拿Zoom和Slack对比其实非常不恰当。为什么呢?

Zoom显然是work-from-home的最大受益者。全世界的lock-down导致大家都有远程视频会议的需求。然而Slack实际上是一个与疫情关系没有那么大的产品,它的应用场景是不管在哪里都要用的。实际上Slack最开始的使用就是在一个办公室里的程序员team。

另外,当疫情过去之后,远程视频会议的需求一定会明显回落,大部分公司还是会回到之前的办公状态,这个对Zoom的使用频率一定会有打击。但是Slack的采用会更平滑,即便疫情过去,大家在办公室还是需要继续使用Slack的。

所以这个疫情对Slack收益的滞后影响,导致了一个与Zoom对比带来的预期差。

所以这个股价的回落,给了我们一个跌出来的机会。如果我们相信疫情的影响会结束,那么Zoom和Slack的表现对比很可能反转。

Slack真正的问题

真正的问题当然就是微软。

Stewart Butterfield说:微软有2.5亿Office用户,他们把Teams绑定Office超过三年了,结果只有29%的Office用户在用Teams。这意味着他们自己71%的用户说 “No, Thank you.”

从产品使用和用户体验的角度,我认为Slack远胜过它真正的对手Teams。但问题是Slack仍然是个“非主流的,小众的,很酷的”产品。

世界上最大的公司,那些官僚的资本主义大锅饭公司的员工,可能根本没有机会试试Slack,如果他们能对比一下Slack和Teams,我相信Slack会有很好的机会。

历史来看,Slack扎根的是硅谷的创业公司,而现在Slack很明智的把焦点聚焦到如何能获取大公司客户。这些大公司的CIO需要有足够的理由花钱买Slack。

而作为Slack进攻大公司战略的一部分,与Amazon的合作也非常明智。如果Slack能够和Chime无缝合作,将会给Slack一个大大的加分。

我非常认同Slack目前的战略和行动,以开发大的公司客户为核心,坚决投入,获客第一,盈利第二。

终局估值

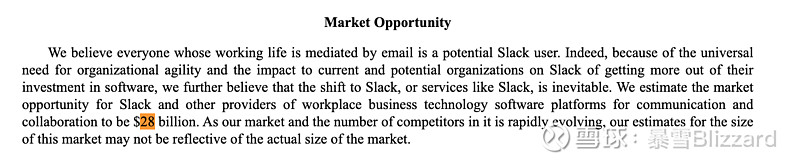

根据Slack 2019年的S-1文件,他们自己估计的市场空间为280亿美元。显然在IPO的时候,所有公司都有动力吹高自己的天花板,不过我认为像Slack这样的协同工具将来会变成几乎每个团队组织必备,而且它的Hub属性决定了它的用户粘性非常高。所以我认为280亿的市场空间是个正常的估计,而且将来大概率会保持增长。

想要做一个完整的DCF估算,对一个业务尚未稳定的公司来说,假设的变量太多。这里我们先扳起指头粗略算个账,简化一下模型,看看Cap在什么位置。

假设投资时间段是从现在开始的7年。

保守的估计一下

假设整个协同办公工具的市场以每年10%的增速成长

这样终局市场容量:280*1.1^7 = 546亿美元

假设Slack最终占有15%的市场份额

终局收入82亿美元,意味着每年收入以44%的速度增长,与最近的增速比较接近

假设最终的net margin有30%

这样可以简单计算终局的净利润约25亿美元

假设终局的PE为15

则公司的估值是368亿美元

乐观估计一下

假设整个协同办公工具的市场以每年15%的增速成长

这样终局市场容量:280*1.15^7 = 745亿美元

假设Slack最终占有30%的市场分额

终局收入223亿美元,意味着收入要以每年66%的速度增长,比最近的50%提高要快很多。

假设最终的net margin有50%

这样可以简单计算终局的净利润约112亿美元

假设终局的PE为20

则公司的估值是2234亿美元

按照上周五的收盘价,Slack市值目前167亿美元。

在保守估计的情况下,7年后公司估值368亿美元,年化收益12%,这要求收入达到44%的复合增长率。

在乐观估计的情况下,7年后公司估值2234亿美元,年化收益45%,这要求收入达到66%的复合增长率。

显然上述的估计,非常粗略,每个假设都可以被推翻。

保守的可以更悲观,Slack可能会出局,或者被收购退市(这个结果可能更值钱)。

乐观的可以更疯狂,市场可以轻松的透支未来10年的盈利,把估值推到不可理喻的程度。

但是总的来说这个估计给我们一个大概的对标区间。

披露:本人持有 $Slack Technologies(WORK)$