中秋假期这几天,雪球上众人都在讨论究竟投资哪种资产的收益高?本人从2011年开始每月会编制简单的家庭资产负债表,但以前只是记个账而已,现在也拿出来分析分析。

交代本人背景:出生在福建省的某三线地级市,大学来到厦门,毕业后留下来参加特区建设。一直在企业打工,从未自己创业或兼职,所有的原始积累均来自工薪所得。现已不惑之年,凭个人能力混到某国企中层,勉强可以算是个中产吧?但上有老下有小,也正是花钱最多的时候。

上世纪九十年代开始拿着省下来的一点小钱在股市里摸爬滚打,一路跟风炒作,亏多盈少。一直到了2010年以后,才开始正经探索适合自己的投资策略,真正把证券投资当成家庭资产配置的重要一环。

先用几张图直观看这五年的家庭资产变迁

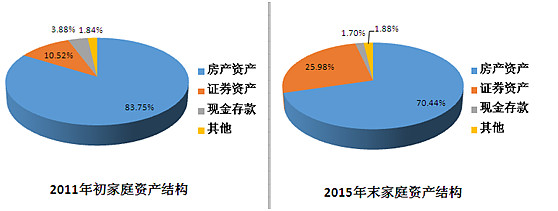

家庭资产结构

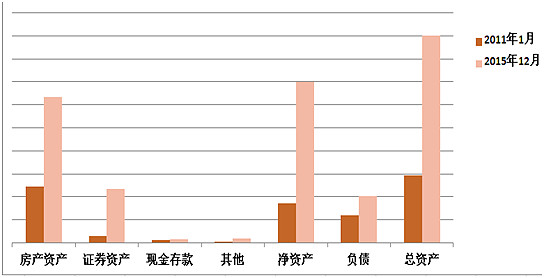

资产负债增长变动

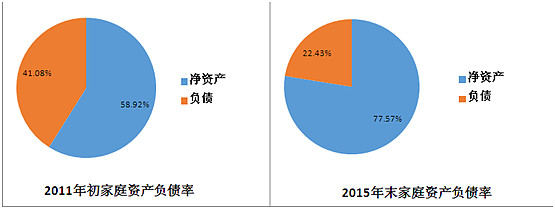

资产负债率

几点说明

¥房产资产:现有三处位于厦门岛内思明区的住宅,分别购于2001年、2005年和2010年。记得厦门的房价是从2010年开始疯涨的,我就没有勇气再追高投资买房了。虽然房产在家庭资产的占比从83.75%降到70.44%,但这块的市场价值增加了1.59倍,增加的绝对值仍是占大头。

¥证券资产:包括股票和证券账户上的保证金余额。本人虽然是有二十年股龄的老股民,但此前一直跟风炒作,亏多盈少,直到2010年后才开始形成适合自己的交易策略,从2011年起开始记账,到2015年的五年间,年化投资收益率大约26%。五年间证券资产在家庭总资产的占比从10.52%上升到25.98%,翻了一倍多,除了自身的投资收益外,还有工资、房租等日常收入扣除日常开销后的持续投入。

¥现金存款:我会留足半年生活所需的钱,用于家庭日常开支、旅游消费、人情往来和偿还贷款,这块资金任何时候都不会投入股市。不过这些资金只有极少存银行活期,大部分买货币基金,赚点蚊子腿的钱。

¥其他资产:汽车、耐用消费品等非投资性资产。有意思的是,这块资产的占比是最稳定的,五年里没什么变化,我想,可能是随着收入的增加,生活水平也有所提高,这方面花的钱也相应多了。

¥净资产:家庭净资产是五年前的四倍,正正好翻了两番。说实在的,这个增值速度有点吓到我自己了,其实这几年,中国居民的财富还是快速增长的,只是我们自己的感觉没那么强烈而已。应该庆幸,我们生活在一个好时代!

¥负债:五年前的负债基本都是房贷,但在2015年,我做了一个大胆的决定,提前清偿了大多数房贷,然后利用升值后的房产作抵押,贷出更多的资金投入股市,随后经历了惊心动魄的三次股灾,虽然最终有惊无险,但现在想来仍心有余悸。详见股灾一周年的回忆《股灾周年记——5000点贸然入市,2900点仍然盈利》网页链接。所以,现在我的负债用途中,房贷只占少数,大部分是用于投资。

¥总资产:2015年底的家庭总资产是2011年初的3倍。资产增值中,房产增值部分占64%,绝对的大头,我拥有的房子五年里涨了1.59倍,年均涨幅约21%。资产增值中证券资产的增加值占33%,这块资产膨胀得最厉害,市值增加到五年前的7.59倍,但前面说过,除了自身的投资收益外,还有不断补充的新增投资,包括工资、房租甚至贷款资金投入。

几点请教

¥房价未来走向何方?众所周知,这几年厦门房价的涨幅在全国名列前茅,身在厦门并且早早买房是我的运气。目前房产在我的家庭总资产中占绝对大头,相信这也是中国大多数中产家庭的实际情况。我是按同地段二手房的市场价对拥有的房产进行估值,所以房价的涨跌对于家庭财富的影响是巨大的。那么像厦门这样的二线城市,房价走势会是怎样的?中国会不会出现房价暴跌洗劫中产阶级财富的情况?站在资产配置的角度,房产占家庭资产的比例多少为宜?

¥该不该做职业投资?2015年对我来说是个标志性的一年,这一年来自证券投资的收益首次超过工资收入,这样一来,我每天把主要的时间精力化在工作上似乎就变得性价比不高了,而且国企的工作环境并不是我所喜欢的。我现在已形成固定的、可量化操作的交易策略,在过去的五年里年化收益率是26%,而且也算是经过了牛熊轮换的考验,今年到目前为止的收益率是10%。这种投资水平足以靠职业投资支撑起整个家庭吗?

¥要不要加大杠杆?我的投资一直是带杠杆操作的,在2011年的家庭资产负债率是41%,而且当时证券资产+现金存款的金额少于银行负债余额,也就是当时的自有流动资产是负数。在2015年5月底时,家庭负债率降到了10%以下,所以在当时大胆进行了银行贷款置换,将负债率提高到了23.5%,现在则降到20%左右了,自有流动资产也早有溢余。我个人认为家庭的合理负债率应该在30%为佳,毕竟,利用别人的钱来赚钱才能走得更快。各位在这方面有何高见呢?杠杆的风险和收益之间,如何平衡?

@今日话题 @小小辛巴 @英科睿资鹰 @闲来一坐s话投资 @管我财 @我是腾腾爸 @旁观者-木鱼 @东博老股民 @逍遥狂客 @DAVID自由之路 @502的牛