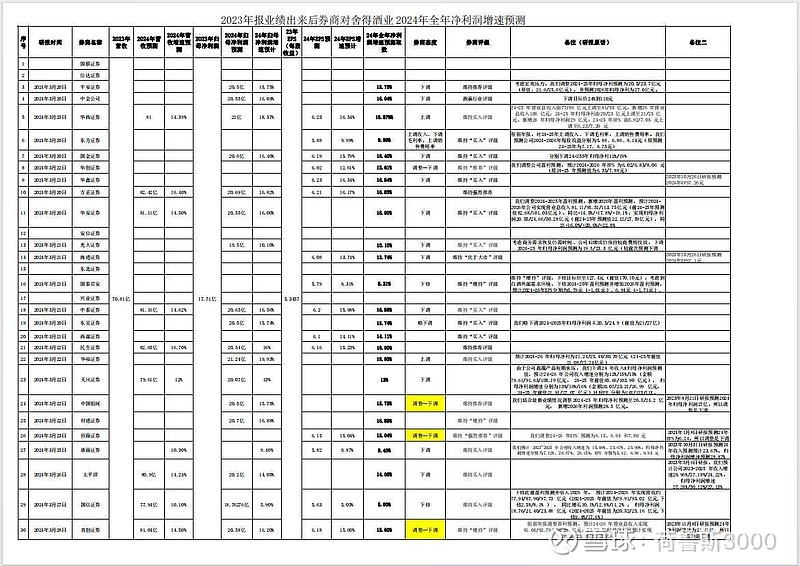

对舍得酒业24年净利润增速预测,这两天出了几家券商研报,国信证券预测最低,只有5.9%。

统计数据,样本数来到了25家,预测范围在5.9-19.93%之间,平均数12.91%,与上次统计的平均数14.12%相比,下滑1.2%。

25家中,4家预测值低于10%,7家预测值大于等于16%,14家预测值在10-16%之间。

PS:@价投小白鸽 建议继续下调24年净利润增速。

| 发布于: 修改于: | Android | 转发:1 | 回复:102 | 喜欢:0 |

舍得营收70亿,净利润18亿不到点 水井坊营收50亿,净利润12亿,增速来看 舍得5% 水井坊4% 估值来看舍得15倍不到 水井坊20倍 市值来看舍得比水井坊仅仅多了20亿。横向对比水井坊,舍得估值22倍 合理价格116到118 后面如果净利润增速15%合理股价130 增速20% 合理股价150+

感谢你的唱空。希望把$舍得酒业(SH600702)$ 这么好的公司,打到70元以下,我可以从容的买入。坚信这么好的生意模式,明年后年是星辰大海,营收100亿的目标肯定能实现。再次声明,酒鬼酒和他根本没有可比性。是酒鬼酒上不了台面啊。

个人觉得对比水井坊明显低估

老师,万科这个年度报告会不会影响白酒估值的修复,实在是太差了……

市场会不会对经济悲观转而降低消费预期,然后影响白酒的估值修复

水井坊合理估值应该是多少啊,什么价位