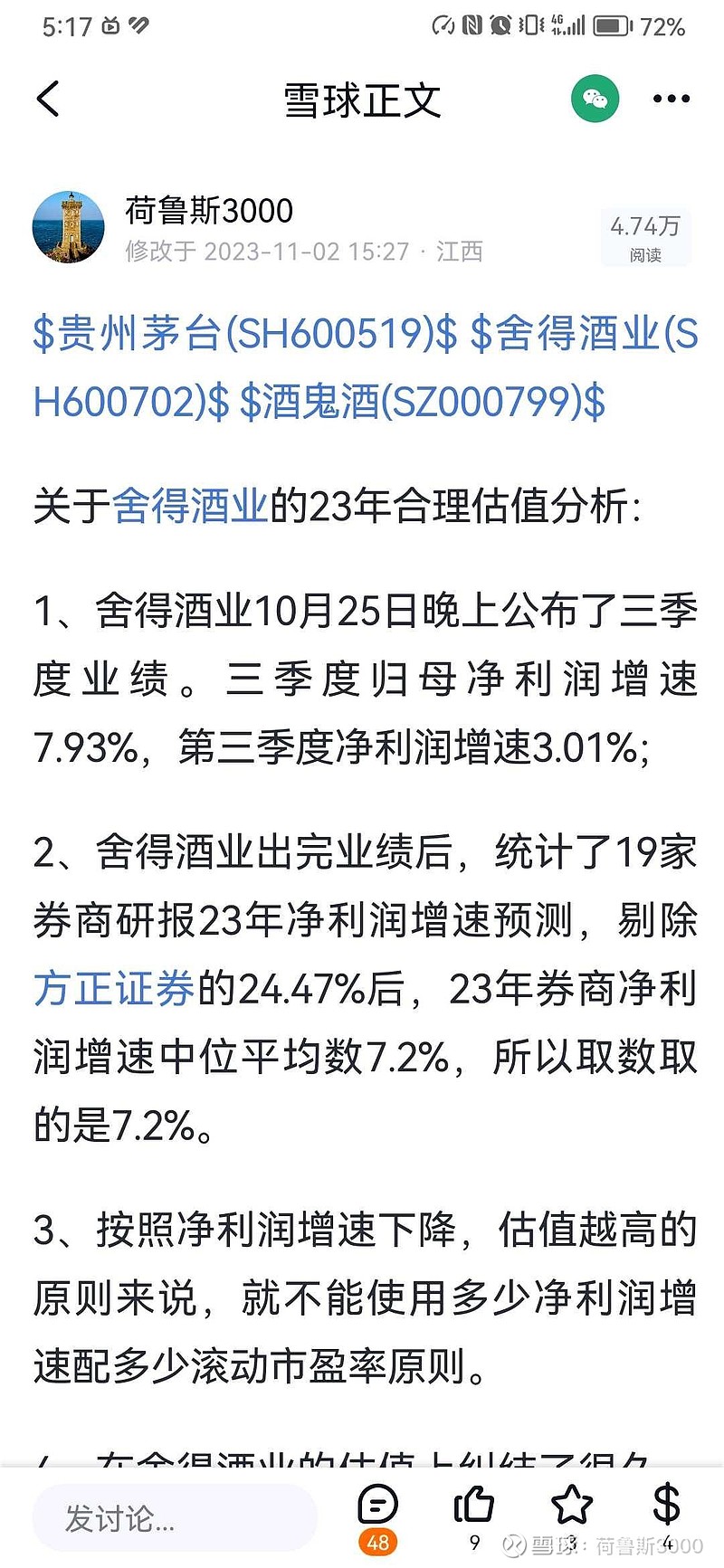

关于舍得酒业的估值问题讲解:

一、舍得酒业目前在83.56-97.4之间做横盘整理,83.56-97.4的平均数90.48元。

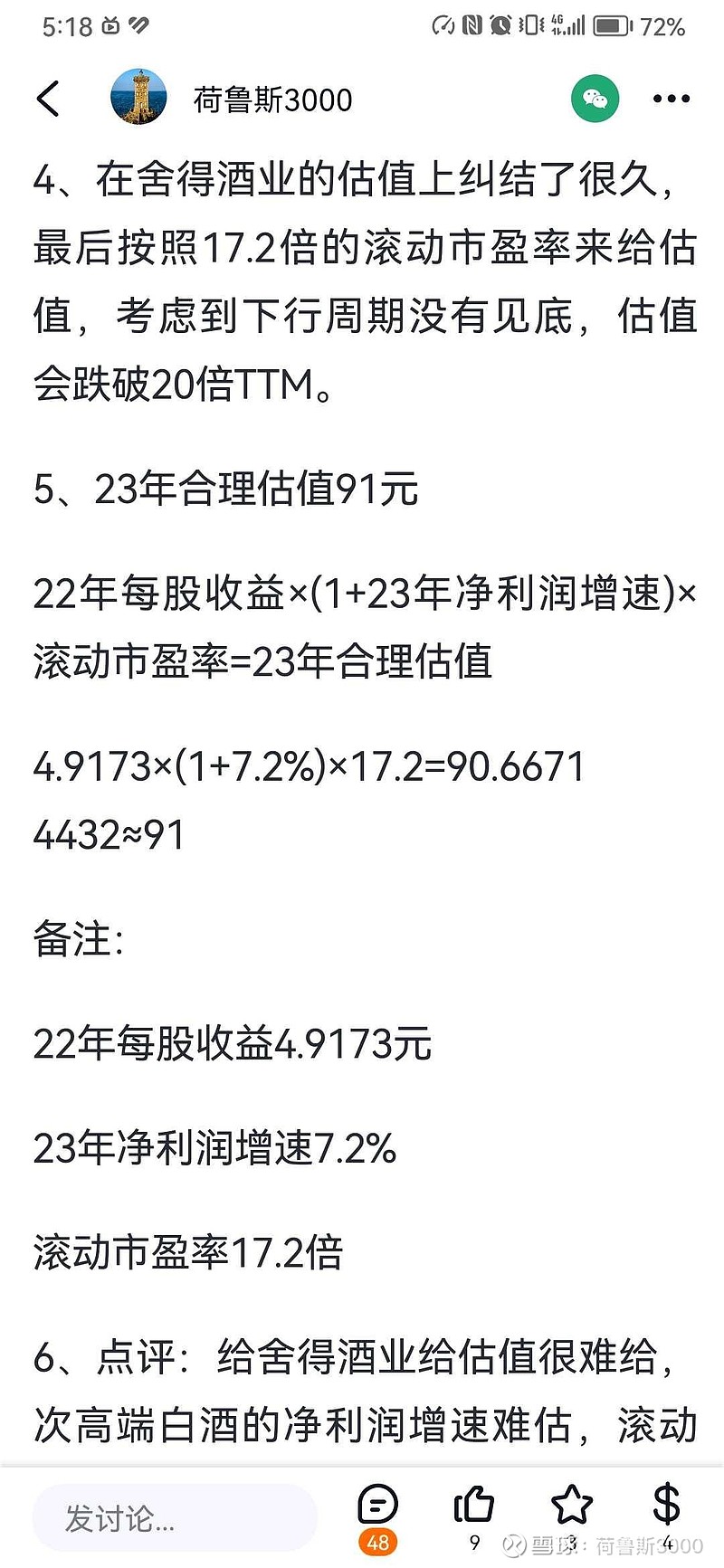

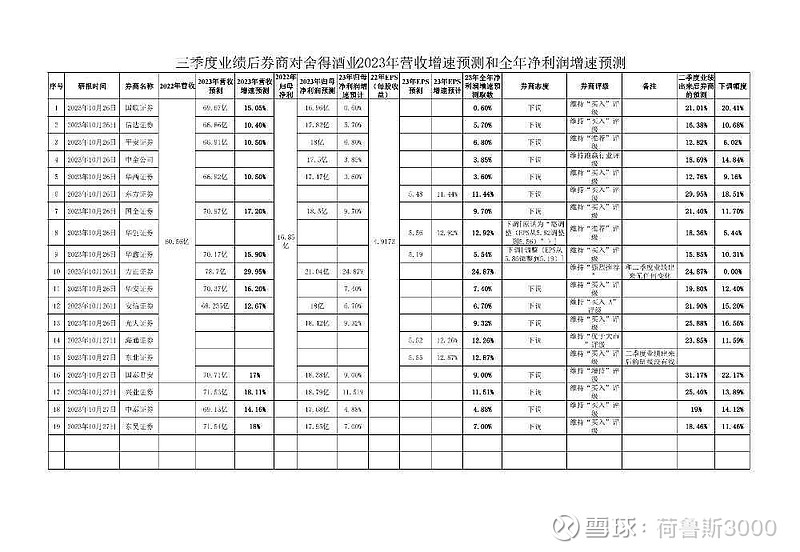

二、市场目前给舍得酒业的定价,或者说预测的23年全年的净利润增速大概7.2%左右,给的估值是17.2倍左右,也就是我之前发帖给的23年合理估值91左右。(见下图和下面的估值公式)

估值公式:

22年每股收益×(1+23年净利润增速)×滚动市盈率=23年合理估值

4.9173×(1+7.2%)×17.2=90.66714432≈91

备注:22年每股收益4.9173

23年净利润增速7.2%

滚动市盈率17.2倍

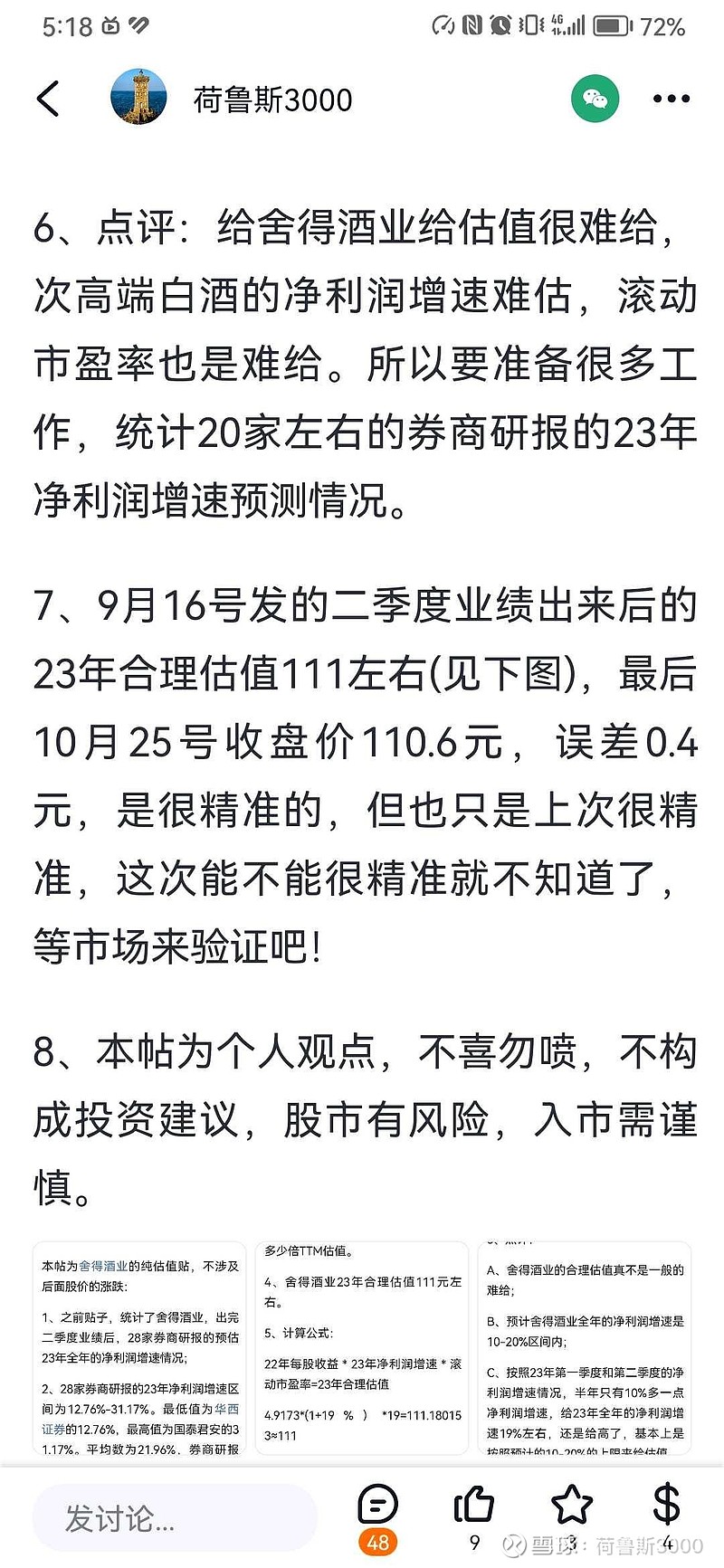

上列的7.2%的净利润增速是三季度业绩出来后,券商研报预测的净利润增速中位平均数。

按照90.66来与目前平台的平均数90.48来算,误差0.18元;按照91来与目前平台的平均数90.48来算,误差0.52元

三、舍得酒业的平台下限83.56元,对应的是23年6%左右的净利润增速,16倍的滚动市盈率,公式如下

4.9173×1.06×16=83.397408≈83.4(和83.56误差0.16元)

PS:1、小V海纳百川ciia,不懂周期,不懂估值,瞎扯,不是按照0增长来给估值,是按照全年7.2%左右的净利润增速来给估值,还有23年四季度没有惊喜,招商证券预测的只是0%增速,可能有点误差,但是也不至于很大。

2、舍得酒业是纯杀估值,而且市场很理性,不存在错杀问题;

基本经济学原理:股价围绕着价值上下波动

3、舍得酒业23年的净利润增速最后会是多少,到底是5%,还是6%,还是7%?

4、舍得酒业,在到达90左右后,我再下调了一次合理估值,按照5%的净利润增速,15倍滚动市盈率来给估值,也就是77左右。

最后看舍得酒业23年净利润增速是多少了,这直接决定舍得酒业23年合理估值是多少,股价和业绩匹配,业绩和估值匹配。

5、@价投小白鸽 经过几次对舍得酒业的给的合理估值,实际走势是按照我理解的市场估值规律给的合理估值来走,而且误差很小,我感觉我对舍得酒业的估值规则有一定的了解了。

6、@有舍才有得99 可以做参考