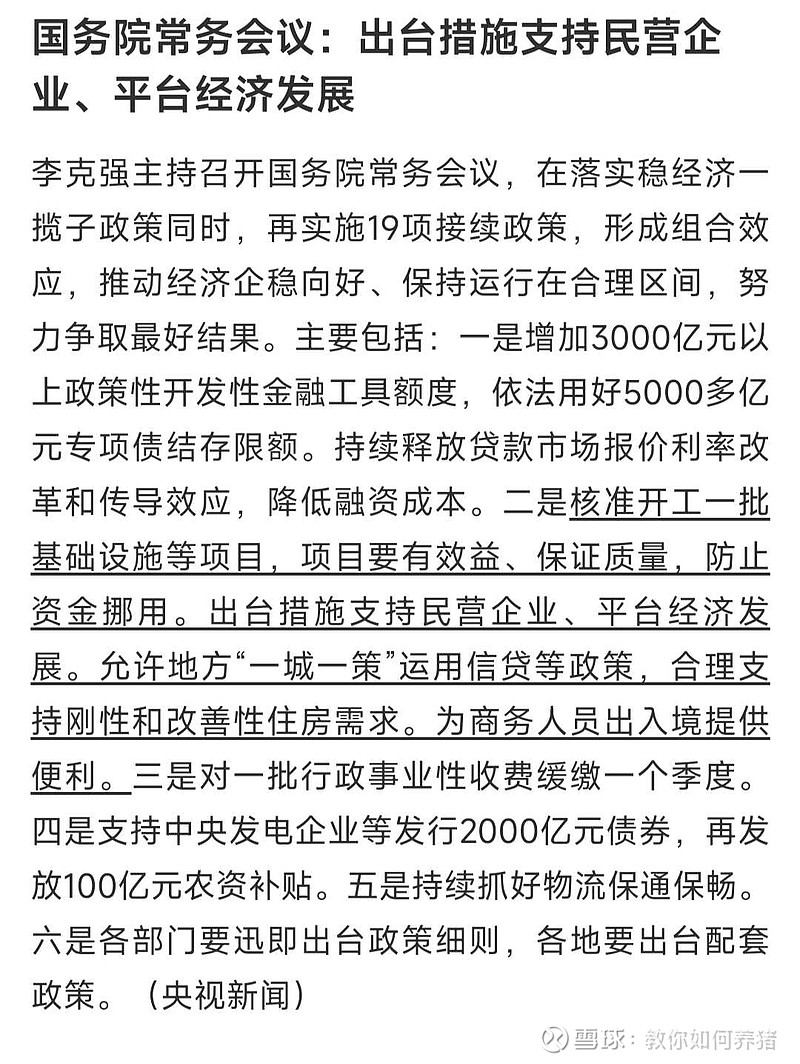

8月24号晚间发了一折新闻“李克强主持召开国务院常务会议,支持中央发电企业等发行2000亿元债券,再发放100亿元农资补贴”寥寥几字,说出了电力企业面临的业绩大幅下滑的窘境。

21年/22年化石能源价格高涨,使得火电企业的发电成本提高。由于实体经济疲弱,发改委没有上调电价,因为发电售电企业大都被国企垄断,电力价格和银行业,烟草业的利润一样,都可以理解为国家的变相税收。经济不好国家时国家让利于民,火电厂亏损运营,从私下里得到的情况,火电厂员工的奖金收入大大减少,但是风电光伏受影响不大。

也许有人会质疑,为啥有些电力企业21年年报和22年中报看起来还行。这本身跟企业的财务制度有关的,现在企业大多采用的是“先进先出”的方法。也就是说,烧煤烧的是滚动库存。这样提现到财务报表上的数据是滞后的。这2000亿的专项债是维持电力企业的现金流不出问题,侧面反应,已经开始影响火电企业现金流了,考虑到煤炭的节因素,现在是该缓慢的补充煤炭库存的时候了。为了维持民生行业运行正常运行,提供流动性支持是必要的。

火电企业未来将负重前行。原因很简单,能源商品全球美元定价,现在美国是最大的能源出口国,维持高能源价格对美有利;19年财务去杠杆,干掉了一些煤炭产能,22年年初的ZY经济会议设定了煤炭新增产能的目标,最近也不说了,减产容易,但是新增产能是需要周期的,所以煤炭价格将维持高位。然后成本的上升传导不到销售端,看7月的信贷数据,至少企业和个人对未来半年的经济预期是悲观的。销售端提价是会在经济出现明显的反转信号之后,那么时间可能在23年年底之后了。

(18年底的去杠杆和20年的疫情让中国经济雪上加霜)

那么电力板块还值得投资么?散户该如何做投资呢?

首先、就是尽可能规避火电占比高的电企,原因上面说了。煤炭的采掘,设备会是高景气行业,投资的,话煤炭采掘已经创新高了。但是煤炭采掘设备的天地科技,郑煤机值得关注。央企大秦铁路值得关注,保守的散户投资者可以关注大秦转债,现在的价格就是债券赎回价格,有保底,股票分红后转股价格也会变,适合保守型投资者;

其次、规避拉尼娜现象可能的影响,今年的南方大旱北方暴雨就是拉尼娜现象造成的。说白了以前夏季的暖湿气流以前吹到淮河流域,现在一下子干到东北新疆了,现在冷热相遇的降水线到了北方,以前是在淮河附近的。这么看水电就要分项目了,但水利建设可能是个方向,我们近期发掘一下。

第三,就是关注风电光伏行业了。现在看全球经济衰退会使得钢铁价格回落,这样用钢材比较多的风机塔筒是获益行业,这也是前一段时间天顺风能,天能重工涨了一波的原因。

光伏是需要重点关注的,现在的电价和成本下,光伏投资回收周期是6~8年。22年下半年开始到23年全国硅料产量将有大幅提升,近年来光伏产能和价格主要受制于硅料的产能和价格,随着硅料产能的放量,之前对行业的制约条件已经不在了。

现在的硅料行业开始内卷,通威股份下场做组件了,隆基绿能和天合光能的日子开始不好过了。未来硅料产能提升后,硅料价格会下来,组件的产量就上来了,对于玻璃和逆变器的需求会逐步提升。

硅料产量上来后,相关组件的需求会持续放量。玻璃我倾向于洛阳玻璃,由于现有的封装工艺将由单玻变成双玻,封装工艺的提升使得玻璃的需求面积加倍。由于采用双玻之后,现有的3mm以上的产能面临淘汰(玻璃厚,重量高,成本也高),福莱特和信义光能的优势产能是3.2mm产品,有着大量的设备更新需求。根据天风证券的研报显示洛阳玻璃未来的潜在产能是现有产能的13倍,总产能接近5万吨/天,新增产能以2.0mm和2.0mm以下产品为主,有成长股属性。并且中建材一直有想法将薄膜发电技术装到洛阳玻璃中。单看2.0mm和2.0mm以下的产能,洛波未来会是全国第一,所以可以给到800亿的市值,跟现在的福莱相仿。

(截图天风研报,天风研报水平是挺高的)

逆变器阳光电源了是全球第二的光伏逆变器巨头。如果BIPV相关技术推广顺利那么微型逆变器也是一个增量市场。但是现有的标的估值都太高了,投资是讲性价比的,现在就是看看有点下不去手。

我是一个实盘投资者,偶尔在雪球记录自己的投资心得。希望大家可以互相交流互相进步。$国电电力(SH600795)$ $阳光电源(SZ300274)$$天合光能(SH688599)$