每个市场参与者都是为了获利,其实这是个常识性的错误,来金融市场参与的人,并非每个人都是为了获利。最典型的就是期货的套期保值者。

套期保值者只是为了对冲风险,不是为了获利。

套期保值者通过在期货市场上做一个和现货市场方向相反的头寸,来抵消价格波动对自己的利益产生的不利影响。

套期保值者参与期货交易的目的,不在于从期货交易中获取高额利润,而是要用期货交易中的获利来补偿在现货市场上可能发生的亏损,或者用现货市场的盈利来弥补期货市场的亏损,从而将整体盈亏平衡控制在既定范围内。

套期保值有两种方式:买入套期保值和卖出套期保值。下面举两个例子:

买入套期保值:某苹果经销商要在半年后收购100吨苹果,但是担心未来价格变动导致将来收购成本变化,于是在期货市场上做了一个半年后的苹果合约多单,假如当前的价格是6000元每吨。

半年后,现货苹果价格上涨到了6200元,期货苹果合约价格上涨到6210元,经销商可以到期交割,用6000元每吨的价格收购了当前6200元每吨的苹果,也可以平掉期货合约,购入苹果现货,此时用期货合约210元/吨的盈利弥补了现货苹果200元/吨的亏损,两种方式都是锁定了收购成本。对冲掉了未来价格上涨的风险。

卖出套期保值:某大豆种植者预计9月份收割1000吨大豆,但是担心到时候大豆供应过剩导致价格下跌影响收入,于是在期货市场上卖出9月份的大豆合约1000手(10吨/手),成交价格为3850元/吨;

9月份收割时,现货大豆价格已跌至3650元/吨,而期货大豆合约价格也跌至3600元/吨。种植者可以到期交割,以3850的价格卖出1000吨大豆,虽然此时大豆的市场价格已经跌到了3650,也依然可以按照当时约定的高价卖出。

种植者也可以在出售现货大豆的同时买入平仓期货合约,用期货合约250元/吨的盈利弥补了现货大豆250元/吨的损失,两种方式都是锁定了销售价格。对冲掉了未来价格下跌的风险。

从以上两个例子可以看出,套期保值者的主要目的不是为了获利,而是为了规避市场价格风险,锁定原材料成本或销售利润,稳定经营收入。

套期保值可以使企业更加关注自己擅长的经营领域,实现持续、稳定的发展,提高企业持续经营能力。

除了套期保值者,还有一类,那就是套利者。比如跨品种套利。

跨品种套利是一种利用两种或多种不同的、但相互关联的商品之间的合约进行套利交易的方法。跨品种套利的逻辑在于寻找不同品种但具有一定相关性的商品间的相对稳定的关系,以期价差或者价比从偏离区域回到正常区间过程中追逐价差波动的利润。

在跨品种套利过程中,从任一单个品种的角度来看,投资者并不是直接为了获利。总的来看,这些订单可能只是修复市场价差的一部分。

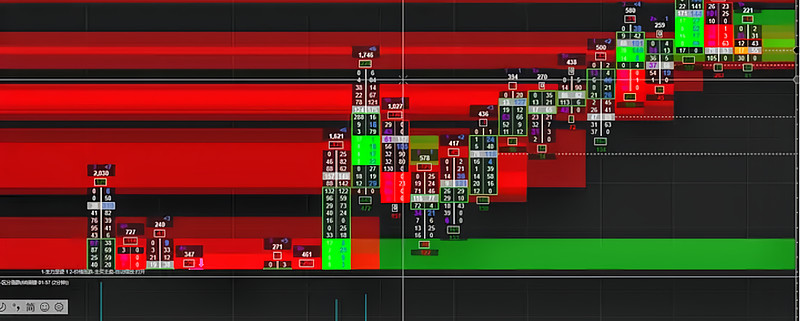

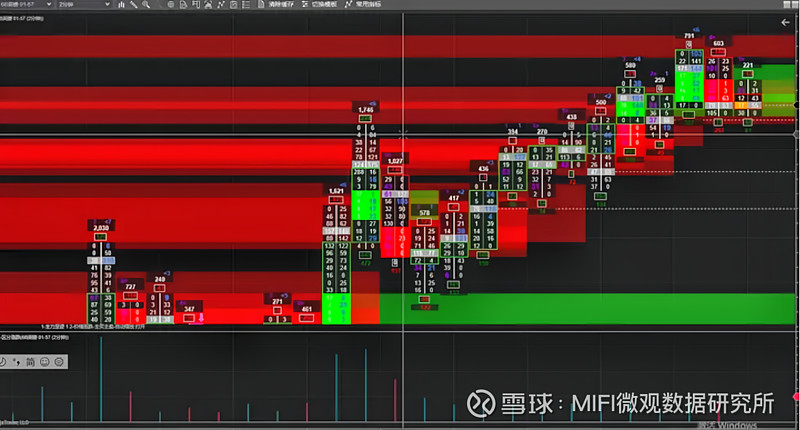

以上两个例子说明了,多单和空单并不一定去主动引发趋势,更说明了很多人不明白的一个道理,那就是为什么会在多头趋势中出现很多主卖,或者在空头趋势中出现很多主买。

关于主动型交易者、被动型交易者和流动性的关系。

一个主动型交易者人场,通常会主动吃掉委托的买单或卖单, 他们是推动价格运动的核心和挂限价单的交易者成交。他们的行为被认为是主动,是因为按照市场上提供的价格成交,已经不想等到价格朝着有利于自己的方向移动一段距离再成交了,希望立刻持有仓位,于是进人市场。

主动型多头交易者是以市价单买人的交易者;既,主买=市价单买入者

主动型空头交易者是以市价单卖出的交易者,既,主卖=市价单卖出者

有主动的就得有被动的。

被动型交易者总是将自己的订单委托在盘口,等着感兴趣的主动型交易者成交。决定在某个特定的点位进入市场,当市场没满足要求的时候,他们愿意静静等待。被动型交易者挂的是限价单,而主动型交易者会用市价单进行成交。

被动型买方是在低价挂单等人来成交的,既,被买=限价低位买入者;

被动型卖方是在高价挂单等人来成交的,既,被卖=限价高位卖出者。

这被当做被动行为是因为投资者总是等着市场满足价格,从不主动出击。

所以从以上可以看出,主买=被卖,主卖=被买,主动交易者消耗流动性,被动交易者提供流动性。

需要说明的是被动型交易者通常是银行、贸易商、基金等机构主力,有左右价格的能力,挂单位置就是所谓的阻力支撑位,或者说在某个特定的价格存在很多被动型交易者。

订单流计算的是主动订单的量,基于主买=被卖,主卖=被买,能看出主力的位置和操作痕迹。

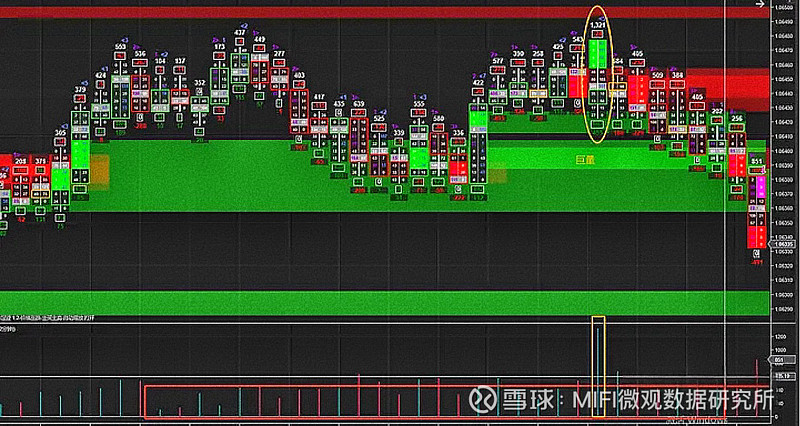

哪些位置容易出现大量的被动型交易者的挂单呢?如下

①图表对称位置

②整点换线时

③斐波那契回调和扩展位置

④日波幅走完时

⑤直边和曲边趋势线附近

⑥背离的位置(MACD背离和量价背离)

⑦前期高低点附近

⑧成交密集区位置

⑨枢轴点附近