自2020年总市值缩水2成后,2021继续下滑再下滑,似乎永无止境,还好下滑在年报季到来时止步了,那么是否已经上岸了呢?

一、总体情况。

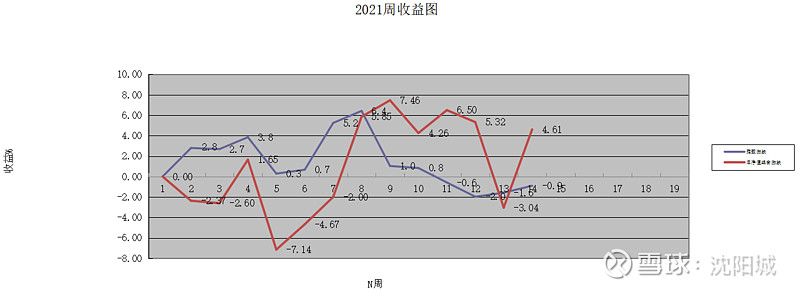

呈报Q1数据如下:总市值录得4.6%的正收益(见2021周收益图),侥幸战胜同期上证指数(-0.9%),其中A股实现正收益26.11%,港股实现2%的正收益。值得注意的是,第一季度最后三周出现了一个V型翻转(图中红线),这个留待后面解读。

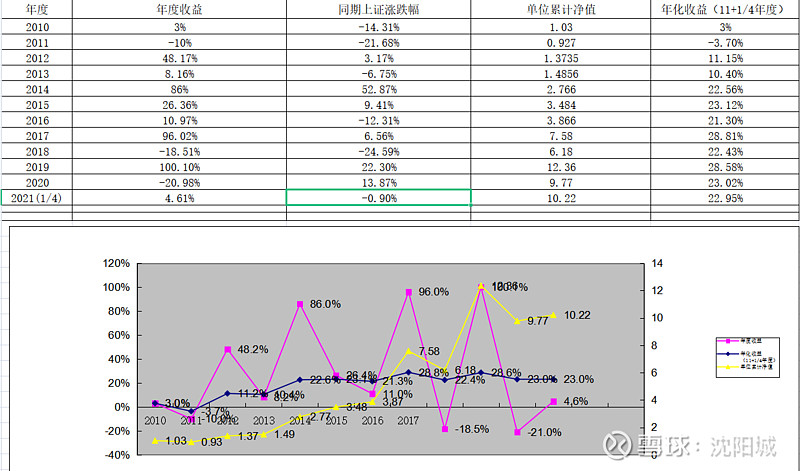

年化收益继续轻微下滑至22.95%(上年末为23.02%),总计11.25年的投资经历,累积净值达到10.22元/份(初始净值1元/份),详见2010-2021年化净值及年化收益图表。

2010-2021年化净值及年化收益图表

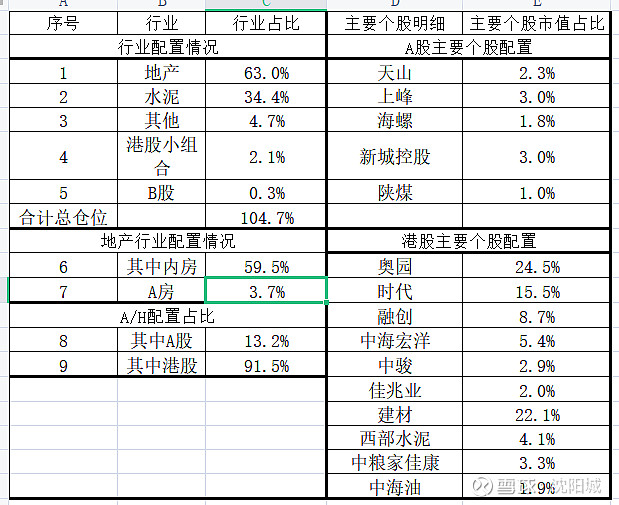

期末持仓延续上年末的风格,主仓依然为地产+水泥组合,详见2021Q1期末持仓情况:

2021Q1持仓情况表

二、过程

2021年一季度伊始,继续贯彻既定的配置风格,地产+水泥的配置,地产主力是花样年,水泥主力是中国建材。但整个一季度,花样年却迎来了持续回调,再加上二股东减持的压力,令市值损失不堪回首。

接着三月底花样年迎来了惊天大雷,3月26日(周五)早上看到报表的时候,预期的业绩翻倍+没有出现,核心利润是大亏损,即使有17亿汇兑收益的基础下,也只能和去年利润持平,可见业绩之差。当天上午坚决斩仓,40%的仓位杀至中午尚有8%,下午继续全部清仓!

感谢奥园在7.10元这个历史性底部为我停留了好几天,也感谢奥园的年报比花样年迟了2个交易日,当天腾出来仓位1/3加了奥园,其余部分加了时代和融创,另有约3%加了中国建材。不出所料,奥园29日的年报非常漂亮,3月30日大涨14%,这样在我的市值周线上,一季最后三周呈现出一个性感的大V。当然如果全部抄底奥园,今年Q1的收益可能会突破10%以上。但没有如果。

一季度还有几笔操作,一是小仓位轮动了新城发展-》中海宏洋,中海宏洋的年报非常不错;二是二笔新三板的炒新:盖世食品和长虹新能源,前者对市值有2个点的贡献;三是对中国移动,中国电信和中海油的操作,目前尚有少量中海油持有。

一季度虽然有一些套利操作,但远远不敌花样年大跌带来的市值损失,以2020年初计,花样年40%的仓位下跌了约30%,带来总市值12%左右的损失,相当于能把我七年前的总市值亏光了。如以2021年开始计,花样年下跌23%,损失了9%总市值,而同期各内房大多是上涨的,真是沉舟侧畔千帆过,病树前头万木春。

三、反思

花样年是一次失败的投资,现在回想起来,其实要避开并不难,自2020年以来就有好几次减仓的机会,但都没有抓住,主要反思如下:

1、困境反转并不容易。困境反转的预见性必须在困境已基本摆脱,将将看到曙光时,在市场未充分理解前进入才是最好的切入点(市场极度悲观的行业更有大概率机会)。而花样年明显没有具备困境反转的条件,即使2020年的财报也丝毫没有看得到,更别说2019年的财报了。

2、在某行业极度低估时,大概率可以找到一篮子好标的进行配置,而无需非理性集中,对个别标的高度集中,只会带给自己不可控风险。比如内房中,只要下心思去研究,总会找到至少三四个标的符合自己的口味,比如我目前持仓的奥园,时代,宏洋,佳兆业,中骏,新城等等,持仓之外的有宝龙,旭辉,龙光等也各有特色。

3、需要有甘于平庸的平常心。前几年在投资方面确实取得了一些收益,但自2019年市值再创新高后,失去了投资的平常心,特别是2020年初时,失去了白酒,分众等切入的良好机会(有一定仓位却没有坚持),进一步追求市值快速增长,令自己反而失去了对风险的控制。果然2020年以来市值停滞不前,甚至出现大的回撤。

最后,保守主义,消极于投资边界的开拓,也是近几年出现在投资上的局限性表现。

四、上岸?

目前一篮子内房+水泥,离开了妖艳的花样年,投资是否就已经上岸?

中国建材:从2019年开始买入持有,强大现金流基本盘,高科技新材料增长点;西部水泥,低估类烟蒂;海螺、天山、上峰等,低估稳健。

奥园+时代,大湾区优秀房企,年化20%+成长,现价3倍PE,股息10%左右 。融创,大型房企,4倍PE,看好其估值回升及适度增长。新城、中海宏洋、中骏、佳兆业等也各有其优势。

少量猪股中粮佳家康,低估且不失成长性。

另有少量其他品种,观察且继续深入学习研究。最后感谢雪球这个平台及平台上能为自己带来进步的各位朋友兄弟。