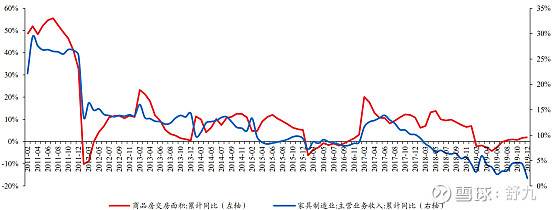

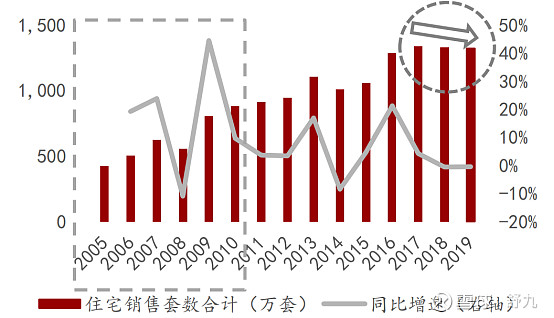

家居行业是一个需求导向的行业,也是滞后于房地产周期的行业,其营业收入随着商品房交房面积同比增速而同增同减。

根据国家统计局数据,我国家具制造业主营业务收入同比增速与商品房交房面积同比增速高度正相关。

数据来源:国家统计局

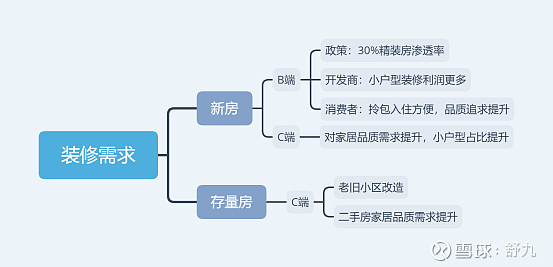

再仔细来看,装修的需求端分为两块,一块是新房,一块是存量房。新房主是一手房,存量房就是二手房还有老旧小区改造的房子。这里有两个可以量化的数据,一个是精装房渗透率,另一个就是二手房成交量。

先来看新房。

新房的装修需求又可以拆解为两个部分,一个部分是消费者个人需求(C端)另一个部分就是精装房(B端)。

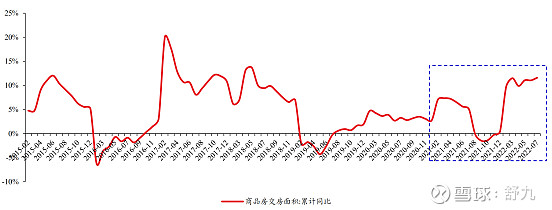

根据 2019 年下半年商品房销售数据推算,在不考虑疫情因素下,2021年上半年预计交房增速仍将维持3-10%的正增长,而2020年下半年以来商品房的销售面积同比正增长反应到交房端预计在2022年上半年体现。商品房交易与家装需求更多的为刚性需求,只会延缓并不会因为疫情而消失,预计 2020 年因疫情因素延缓的家装需求也会在未来一段时间持续释放。

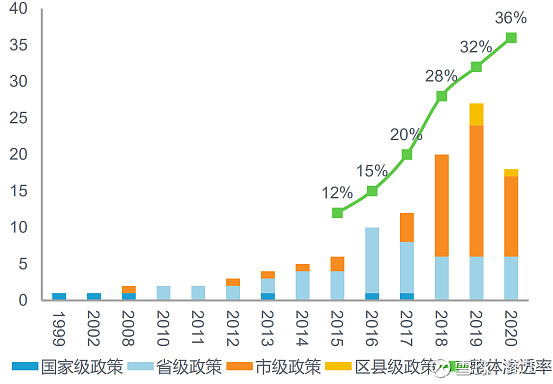

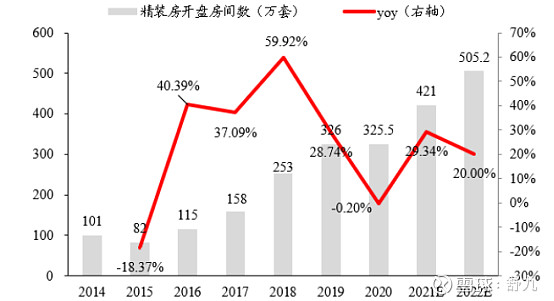

在2017年,《建筑业发展“十三五”规划》提出,到 2020 年,新开工全装修成品住宅面积要达到 30%。在国家政策的号召下,各地方政府纷纷限制毛坯房比例。根据奥维云网数据显示,2020年我国精装房渗透率已达 36%。

数据来源:国家统计局、奥维云网

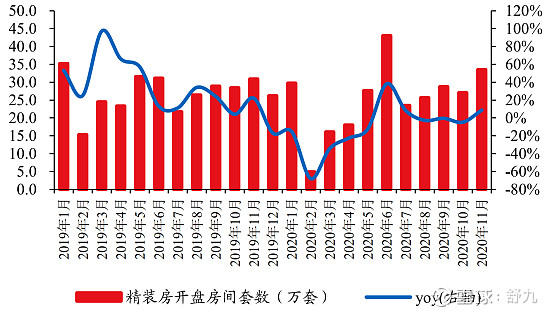

据奥维云网发布的精装房开盘数据,随着房地产市场的逐渐回暖,2020 年 1-11 月, 精

装修市场新开盘项目 3124 个,市场规模为 272.2 万套,同比降幅已收窄至 9.7%。

数据来源:国家统计局

这里可以简单建模:未来精装房需求 = 房地产竣工量×精装房渗透率

而未来一段时间来看,目前房地产新房市场正在萎缩,行业进入了存量房时代,主要看的就是精装房的渗透率。

数据来源:中国产业信息网

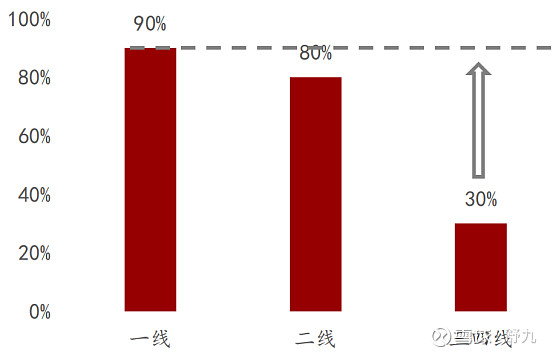

根据中国产业信息网的数据来看,精装房渗透率一线城市较高,二三线城市较低,还有较大提升空间。

数据来源:中国产业信息网

数据显示,我国家具制造业主营业务收入同比增速与商品房交房面积同比增速高度相关。假设 2021 年及 2022 年上半年现房单月销售面积同比增速为 0,根据 2019 年下半年期房销售数据推算,在不考虑疫情因素下,2021 年上半年预计期房交房增速仍将维持 3-10%的正增长,而2020年下半年以来期房销售面积同比正增长反应到交房端预计在2022年上半年体现。

数据来源:国家统计局

综合上面的数据,今年预期的精装房开盘数量大约是421万套,增速为29.34%。

数据来源:中国产业信息网

这是新房的数据测算。

再来看存量房。

关于老旧小区改造的数据,我们可以直接用工作报告的数据:新型城镇化建设方面,报告提

出新开工改造城镇老旧小区5.3万个,较2020年目标数量增加1.4万个。

2021年1月份76城二手房成交套数291803,同比增长126.9%;一、二、三线城市分别成交80358、153641、57803套,同比分别增长126.9%/39.7%/53.4%。

根据中国装修协会和中装新网数据显示,2019 年我国装修需求分布中,有33.6%源于存量房的装修,较2014年的30.6%提升了3%,这里假设2021年只提升0.4%,也就是34%,那么2021年新的存量房的需求则需要根据二手房成交数再进行跟踪测算,只要二手房成交数依然是正增长,那么会装修需求依然为正。

————————————————————————————————————————

说完了整个行业的增长逻辑,我再来梳理一下产业链。

由于装修来说装修项目一般涉及地面、墙面、顶棚等部位,材料及部品主要包括橱柜、厨电、卫浴洁具、净水设备、门类、地板、石材、陶瓷制品、涂料、照明灯具、开关插座等,每个细分品类难以定量分析,在行业需求增加的情况下,行业内的企业增速都十分可观。

我这里只选用2020年净利润断层出现最多的行业定制家居来作为一季报预增的分析。

(什么是净利润断层可以参考我专栏关于净利润断层的文章)

2020年年报预告净利润断层的有:江山欧派、金牌橱柜、我乐家居、欧派家居、索菲亚。

并且通过弘亚数控先发布的一季报预告我们可以看到,整个家具行业一季度是十分景气,先于其它行业验证,这也是我选择这个的另一个重要原因,上游验证下游。

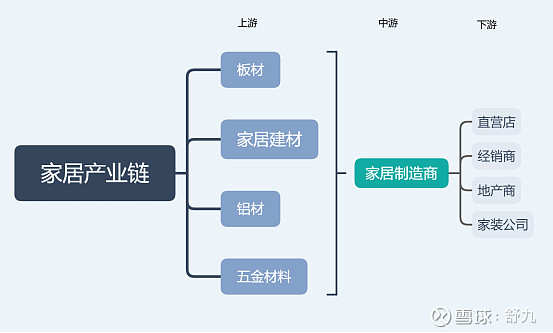

家居产业链的上游包含了板材、铝材、五金材料还有其它家居建材,中游则是家居制造商这个既包含定制家居也包含零售的家居,下游则是经销商、直营店、地产商和家装公司。

整体来看,我国主要定制家具上市公司以经销为主,欧派家居和索菲亚经销渠道收入占比均在 70%以上,志邦家居和金牌厨柜在60%左右。近两年,主要定制家具公司大宗业务占比呈上升趋势,2019年皮阿诺大宗业务占比最高,已经由2014年的 8.80%提升至45.5%,2020年上半年,受到疫情影响,各主要定制家具公司零售渠道收到一定影响,大宗收入占比进一步提升,其中欧派家居、志邦家居、金牌厨柜上半年大宗收入占比分别达到 21%、27%和 29%,主要因为零售端这块占比被动下降导致大宗占比增加。

目前的市占率来说,欧派家居以17%的占比居首,索菲亚占比16%,金牌厨柜占比13%,TOP5 合计占比 64%,市场份额向优势品牌集中。

门店数来看,截至2020年上半年末,欧派家居、索菲亚、志邦家居、金牌厨柜、好莱客终端门店数量分别为7178、4230、2834、2240、1779 家。

从定制家居角度看,龙头企业在大宗业务方面规模领先。由于地产商和装修公司处在流量入口上游,且能够批量采购,家具企业积极开展针对地产商全装修项目的大宗业务,从近几年家具企业大宗业务收入规模绝对数来看,龙头企业依托品牌力、供货交付能力等获取了更多大宗业务订单,收入规模也处于领先水平。2020 年上半年,欧派家居、索菲亚、志邦家居、金牌厨柜大宗业务收入分别为 10.44 亿、3.10 亿、3.34 亿和 2.41 亿。随着精装房的增加,大宗收入这块能够贡献更多利润。

————————————————————————————————————————

公司层面来看

欧派家居:

分产品品类来看,2020前三季度,橱柜实现收入41.30亿元,同比-8.14%;衣柜实现收入38.11亿元,同比+8.72%;整体卫浴实现收入5.02亿元,同比+14.00%;木门实现收入4.85亿元,同比+17.51%。2020前三季度大宗业务收入同比增长18.39%,深度绑定百强地产公司。

2020年四季度单季度预计公司实现营业收入44.78e-58.31e,同比增长12.00%-45.85%;净利润5.73e-7.57e元,同比增长24.27%-64.19%;扣非后净利润4.62e-6.30e,同比增长18.48% - 61.58%。

2021年利润一直预期在18%-20%,我这里算最高20%,PEG>2,公司治理最好,财务最优,渠道最强,只是估值略高。

一月份数据不错。

志邦家居:

分品类看,预计衣柜全年同比增速达到50%以上;橱柜受益于大宗渠道加速发展,全年有可能较高增长。

2020年四季度单季度营业收入为14.68亿元,同比+46.21%;净利润为1.97亿元,同比+104.67%;扣非后利润为1.76亿元,同比+113.67%。

2020年末预收款金额5.25亿元,同比增长42.14%,预收款保证了高增长。

2021年利润预期增速在30%+,对应当前22.3倍,PEG<1.

金牌橱柜:

分品类来看,厨柜仍为核心,衣柜快速放量,木门逐渐起步。2020年前三季度,衣柜收入达3.05亿元,同比增长57.4%,收入占比由2019年的14.4%提升至18.9%;橱柜收入12.7亿元,同比增长8.7%。分渠道看,由于橱柜受到大宗业务分流影响,2020前三季度经销渠道收入同比增长3.05%,而大宗业务同比增长54.8%至5.01亿元。由于大宗业务毛利率相对较低,大宗业务收入占比的提升也使得公司毛利率短期有所下降。

2020年末公司预收账款4亿元,同比增长39%。

今年预期有27%的增速,对应现在16.5倍,PEG<1,目前最具性价比的橱柜。

索菲亚:

2020年前三季度,大宗业务渠道收入实现同比增长54.83%,目前收入占比14.39%。借助衣柜类产品早前与大型地产的深度合作,上半年橱柜、木门类产品在工程渠道出货额同比上年有较快增长。

四季度营收同比+25.3%-57.7%,净利润同比+21.4%-51.6%,扣非净利润同比+30.6%~59.7%。

全年预收账款预估超过8.5e,同比增长43%。

今年预期增速平均在17%,当前市值对应今年估值为23倍,PEG在1.36.

江山欧派:

在建工程6986万元,较年初下降50%,目前公司莲华山年产120万套木门项目及重庆欧派生产基地(租赁)木门项目已投产,产能逐步释放。

四季度净利润1.32-1.58亿元,同比增速61.7%-93.7%;扣非净利润1.33-1.56亿元,同比增加60.8%-88.4%。

有个好的地方,就是产能逐步释放,木门行业竞争格局洗牌,江山欧派可以讲行业集中度提升的逻辑,有个不好的地方,就是恒大表示2017-2021年其意向采购总金额约20亿元,截至2020年9月末,江山欧派与广州恒大发生销售额16.30亿元(含税),其中2020年前三季度销售额4.7亿元、Q3单季销售额1.9亿元,如果恒大财务恶化,江山欧派受到影响极大。

今年预期增速在30%+,对应现在只有20.7倍,PEG<1.

除此之外:

木地板:大亚圣象

瓷砖:蒙娜丽莎

PVC管:伟星新材

卫浴:海鸥卫浴

都会随着行业一起有不错的增速。

——————————————————————————————————————————

另外数据上来看,有出口的家居企业会有三个地方压制利润,一个是运价暴涨,另一个是汇兑损失,最后一个就是没有集装箱导致交付延迟。所以如果选择蹲一季报,一定是主销国内的大于国外的。

技术面上,走势强的>走势弱的,无论高低位;有机构的>没机构的。

其它就没法预测了,祝好运。