$潍柴动力(SZ000338)$ 这就是谭总善用国企的优势又一例证,不然难度很大才能完成雷沃重工的整合。

潍柴动力收购雷沃重工的一点疑惑

原创 就日望云 就日望云 2022-04-23 17:20

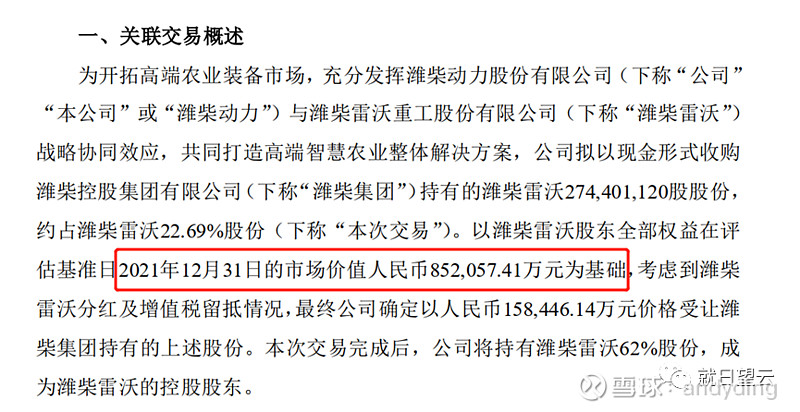

2022年4月19日,潍柴动力发布一则公告,从母公司潍柴集团手上购买雷沃重工(潍柴雷沃)22.69%股份。加上本身持有的39.31%,共持股62%,对雷沃重工形成控制。

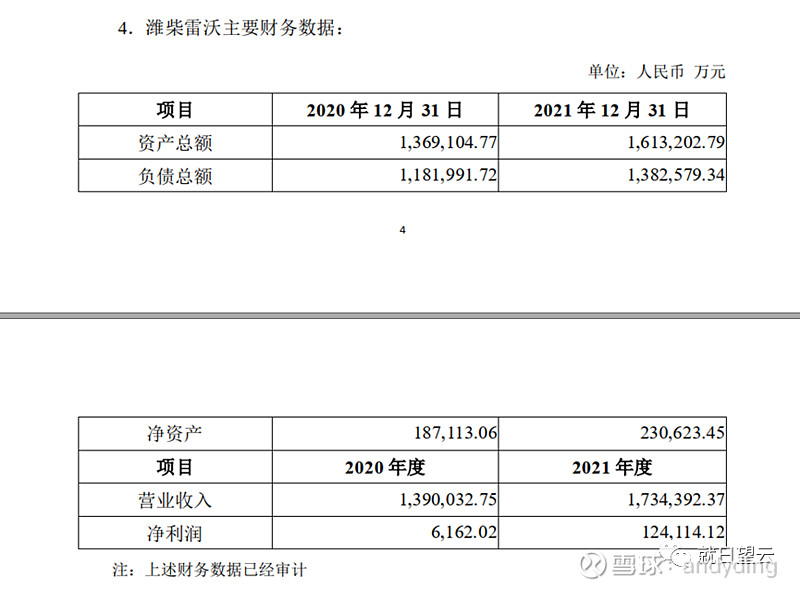

在公告里面,公布了雷沃重工经审计的2021年财务数据,可以看到,雷沃重工2021年净利润为12.4亿。

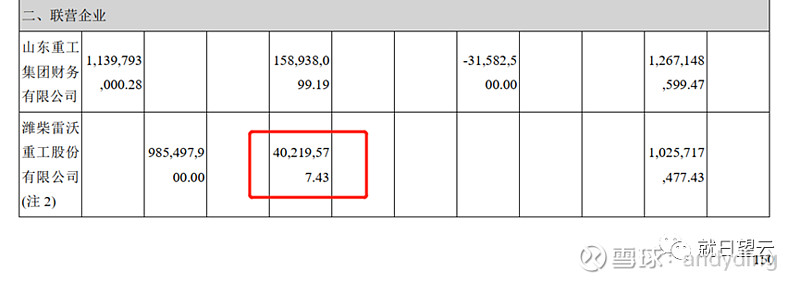

前段时间潍柴动力公布了2021年财务报告,在财报P150显示,潍柴动力对雷沃重工投资确认的权益法下的投资收益为4,022万。

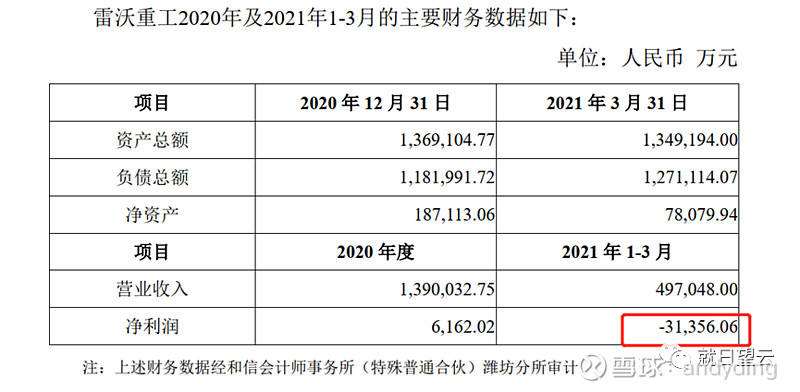

而在2021年7月13日,潍柴动力从外部收购这39.31%股份的时候,也发布过一个公告,公告显示,雷沃重工2021年一季度亏损3.14亿。

结合这两次公告可以看出,雷沃重工2021年,全年净利润12亿,一季度亏损3亿,也就是说21年后面三个季度雷沃净利润为15亿左右。

而潍柴收购39.13%股份时间为2021年6月29日,如果按照一般想法,后两个季度雷沃约10亿净利润,体现在潍柴报表上的投资收益应该为4亿左右,而报表上只有4千万。

考虑投资时间和投资时雷沃资产公允价值与账面价值的差额,也就是潍柴确认权益法下的投资收益会基于公允价值对净利润的调整,但是这个差额不会有4亿与4千万差额这么大(21年基本上没有关联交易)。

只有一种可能就是雷沃的利润很大一部分是二季度取得的,因为下半年取得的利润潍柴动力会按比例确认投资收益,而一季度雷沃又是亏损的,那么这15亿利润大部分只能落在二季度了。

二季度为何能取得这么大的利润,我刚开始也没想明白,因为看了看同一行业的一拖股份,四个季度利润分别为3.9亿,1.2亿,1.6亿,-2.3亿,前三个季度利润差距也没那么夸张。

看到这其实仔细想想应该还是能想清楚的,不知道之前为啥一直没想明白,然后今天早上打电话给潍柴动力股份有限公司资本运营部咨询了一下(今天是休息日,本来抱着试一试的心态,居然打通了)。

他们刚开始也没讲清楚,可能是我没描述清楚,最后通过十几分钟的沟通,他们给出的解释是,雷沃重工确认了非经常性的一次性损益(处置、变卖了资产),他们没说具体时间,从上面分析看那只能在二季度。

其实从雷沃重工2020年、2021年的业绩也能看出来,20年雷沃营收139亿,净利润6162万,21年营收173亿,同比增长24.5%,净利润12.4亿,翻了近20倍。

在行业整体没有太大变化的情况下,这样的利润增幅想想都不可能,也就印证了董秘说的21年净利润大部分是非经常性损益。

至于为什么会确认这么大的非经常性损益,从收购的过程看也很容易理解。

从前几天那份公告上能看到,2019 年 8 月, 潍坊市投资集团有限公司(原“潍坊市投资公司” ) 将所持25,200 万股股份无偿划转给潍柴集团,转让后潍柴集团持有雷沃重工20.84%的股份,成为雷沃重工的第二大股东。

然后在2020年7月份,潍柴集团声明称无法获得雷沃重工财报,随后雷沃重工回应,“(这个事)一句话两句话说不清楚,恶意的炒作没有任何意义”。

从这就能看出来,双方闹的并不愉快。潍柴集团收购雷沃重工应该是山东政府为了做大做强机械装备行业强扭的瓜,至于甜不甜,那要看以后才知道。

2021 年 1 月,天津雷沃重工集团股份有限公司将所持 47,345.76 万股股份转让给潍柴集团,通过两次交易,潍柴集团共持股60%。

至此,潍柴集团成为雷沃的控股股东,且雷沃重工股份有限公司名称变更为“潍柴雷沃重工股份有限公司” ;这里收购方是潍柴集团,是潍柴动力的母公司,也就是说此时潍柴动力与雷沃重工成为兄弟关系。

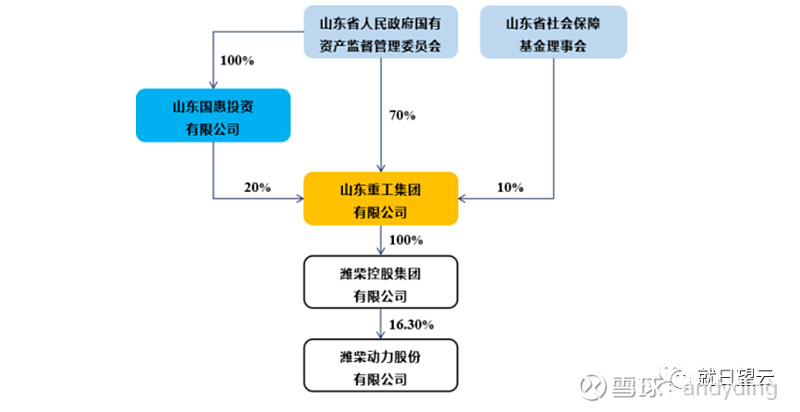

半年前还在闹矛盾,半年后就成为一家了,这生意变化比变脸还快。至于这个收购怎么完成的公告里面没有太多细节,收购金额也没有公布,我认为是潍柴背后的山东国资委一手操办的,下图潍柴动力背后的控股股东。

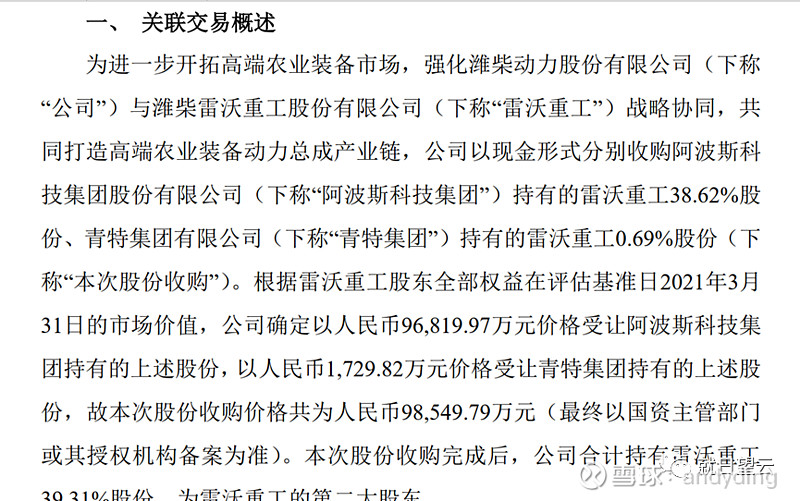

接下来就是上市公司潍柴动力花了9.85亿从外部取得雷沃重工39.31%股份,然后就是这次从母公司手上取得22.69%股份,完成对雷沃从兄弟到父子的转变。

为什么潍柴动力没有一开始就作为收购主体完成对雷沃重工的收购,而是先通过母公司潍柴集团过度一下?

这也是上市公司的常用做法,先通过母公司完成收购,避免收购过来的公司对上市公司业绩造成大的波动。

并且收购过来之后还需要一定时间理清业务,整合资源,然后就出现了上面说的,雷沃重工在2021年出现的较大的非经营性损益(应该是砍了一部分业务,变卖了一些资产)。等业务理顺后再装入上市公司。

然后再看一下收购价格,从这次收购公告可以看到,雷沃重工的净资产公允价值为85亿,这次花了15.8亿取得了22.69%。再看看之前取得39.13%股份的对价为9.85亿(也就是说估值25亿左右)。

时隔一年,由25亿变成85亿,到底是上一次外部股东卖亏了,还是这次同一控制下的合并潍柴动力买高了?好像也没有太多参考的。

行业内相关的上市公司,一拖股份,21年营收只有雷沃的一半,但扣非净利润应该是雷沃的两倍有余,一拖市值现在是116亿。

我个人的理解是,2020年雷沃重工营收为139亿,净利润6162万(净利润有点低),估值25亿是偏低的,为什么卖家肯卖,这应该不是个人意愿。

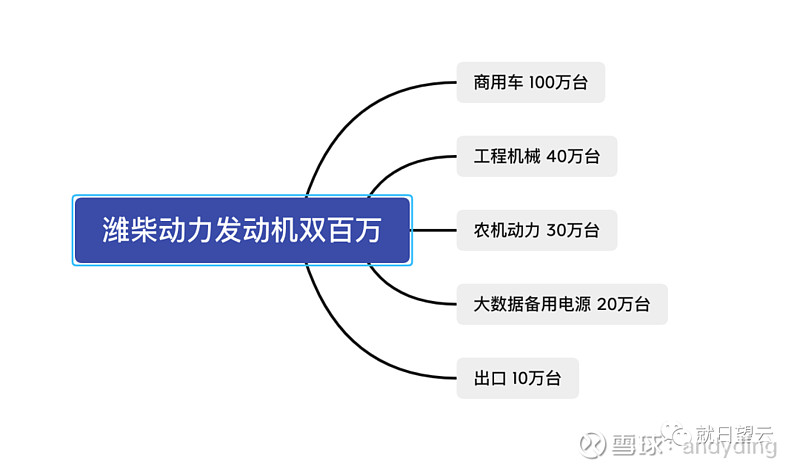

从潍柴一贯的收购来看,此次收购看重的是潍柴发动机,液压,CVT与雷沃的农机,挖掘机的协同作用,让这次整合发挥出1+1>2的效果,进一步优化潍柴的产业结构,也是谭总提出的2025年实现双百万发动机迈出的关键一步。

最后,再次感谢远方的朋友“党夸我美丽”,是她一次又一次的鼓励与指导,让我在不断摸索中有些许进步!

今天是世界读书日,大家多多读书。