第一篇文章梳理完公司的历史我们分析了开山股份管理层的能力,第二篇文章详细拆分了公司的两大块业务分别得到了两块业务的前景、天花板、竞争格局,得到了这些重要的分析结论后,这最后一篇文章我们便可以结合这些分析结论来给$开山股份(SZ300257)$ 进行估值了。(本文字数:5000字)———————————————————————————————————————

一、写在文前

本人每一个公司的系列文章最后一篇都是我结合前两篇文章的分析结论对公司的估值。但在看估值篇时我要时刻提醒读者:

1.最后一篇估值文章我认为是公司系列文章中对读者最没有价值的一篇文章,因为它具有强烈的时效性,前两篇文章十年后拿出来看对公司的分析依然会有价值,但是这最后一篇估值文章仅这段时间有效,所以我建议读者抓大放小去结合前两篇文章独立思考公司的价值。

2.估值是一件非常主观的事情,每一个投资者有自己的投资体系,不同投资体系得到的公司估值可能是“吾之蜜糖、彼之砒霜”。所以读者在读这篇文章时要时刻提醒自己:作者的估值仅作为一个数字以参考而已。

3.本篇文章的估值结论仅是我自己估值体系下的结论,不做其他任何人的投资建议,望各位理性读文,独立思考。

二、公司的基本面与估值思考

2.1 公司基本面

对于公司的估值一定要从当前的公司基本面出发去思考,所以我们先来看一下公司的基本面情况,下面我选取了公司当前最核心的两个角度:1.盈利质量及费用管控 2.资本结构及偿债能力 来对公司进行基本面的分析。

2.1.1 盈利质量及费用管控

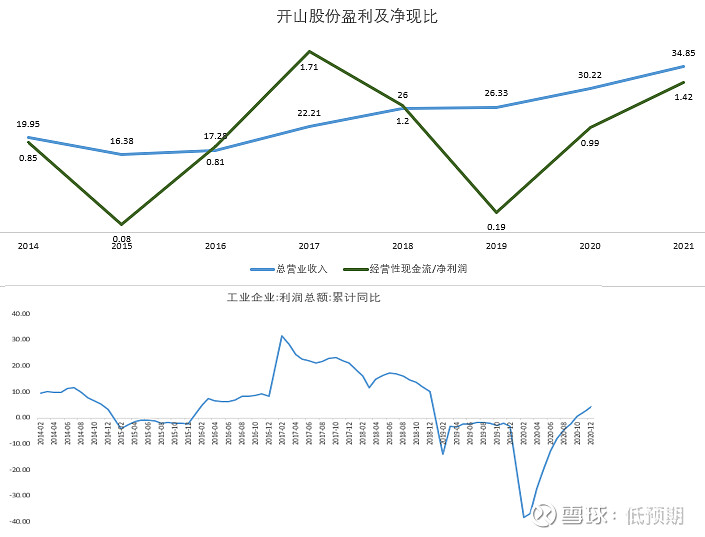

我们可以看下图分别是公司的 1. 营业收入和净现比(经营性现金流净额/净利润,对于这个指标来说在“1”左右是合理且正常的) 2. 代表我国工业周期的工业企业利润总额累计同比数据。

可以看到,因为开山当前依然是空压机业务占比最大(接近75%),所以公司的整体营业收入明显和我国工业周期呈高度的正相关,尤其公司的净现比更是受到工业周期影响巨大。

可以看到2015年以及2019年都是公司净现比异常低的年份,再看到我国工业周期的数据,恰好对应了2015年和2019年的“下行周期”。但是公司自2020年以来地热电站的营收占比逐渐扩大,这两年的净现比开始逐渐摆脱周期性的影响,但是依然不可否认的是公司的空压机业务仍然将带给公司盈利周期性的波动。

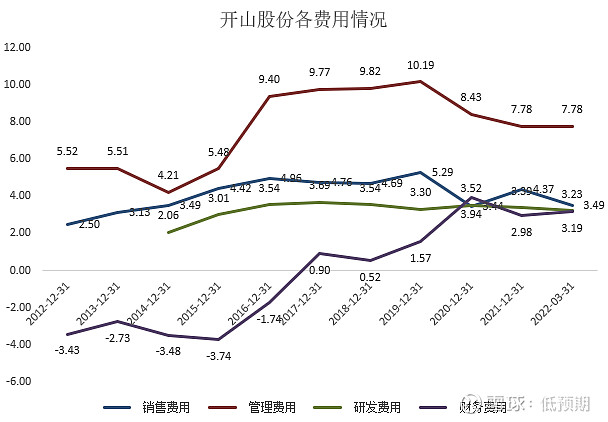

再来看公司的费用管控

从下图我们可以看到公司自2016年收购了LMF以及创立了KS ORKA以来管理费用率中枢增长了近5%,并持续了近4年时间,到了2020年公司的 管理费用率终于有所下降,目前在8%的中枢水平。

但是可以看到因为公司的主要业务向“地热发电”去转型,又因为地热发电业务是一个超级重资产的业务模型,根据公司的披露的1MW地热电站建设成本中值为390万美元来看,对应单GW地热电站建设成本为39亿美元,如果按6.6汇率来算的话,单GW地热电站投资额为257亿人民币!

所以公司自2016年以来就加大了整体的杠杆率,导致财务费用率飙升至3%的中枢水平,所以这么一算的话,管理费用率的下降和财务费用率的上升刚好对冲了,此外销售费用率和研发费用率的中枢没有太大的变化,所以公司的综合费用率水平这两年基本持平。

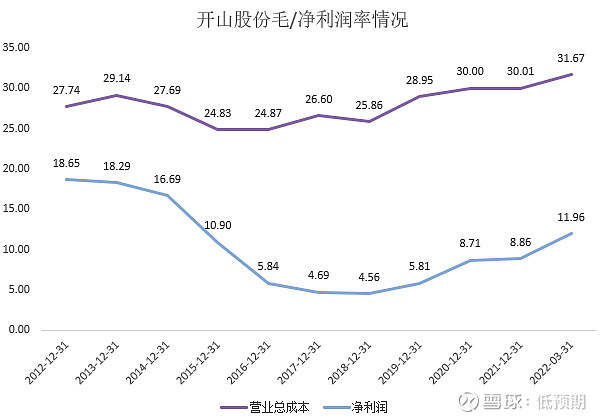

如果费用率一端是不变的,但是有意思的是我们去看公司的净利润率水平反而是上升的。其中一部分原因来自于公司这两年的毛利率在稳步提升,还有一部分权重就是公司的印尼地热电站子公司KS ORKA的净利润率一直比其他子公司以及母公司的净利率水平要来的高(在30%左右),同时这两年KS ORKA的收入占比逐步提升,从而带动了公司的净利率水平的提升。

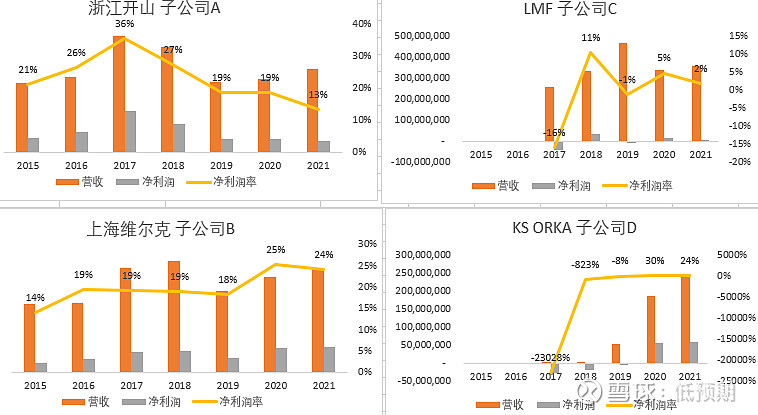

公司各子公司财务情况:

公司的盈利质量及费用管控基本面的分析总结:

1.公司盈利质量当前仍然受到我国工业周期的影响,但逐步在减弱。

2.费用管控方面内部结构有变化,但总体来看这两年基本持平 。

3.地热电站业务天生净利润率高带动了公司近两年的净利润率提升。所以公司的盈利及成本维度的基本面在持续改善中。

2.1.2 资本结构及偿债能力

我们先从公司自身的资本结构和偿债能力变化来分析:

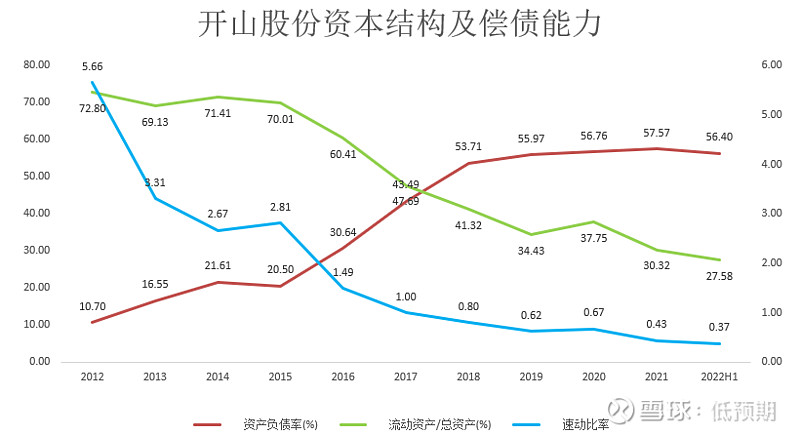

可以看到从2015年开始,公司因为向资产更重的地热发电业务转型,从而从2015年开始公司的资产负债率水平逐年提升,从2015年的20%资产负债率中枢水平提升至当前的56%的中枢水平。

对应的,公司流动资产占比逐年下降,固定资产占比逐年提升,公司的资产结构在逐步变重。此外,最让我担心的一点是公司当前的偿债能力在持续恶化中,我们可以看到公司的“速动比率”(即高流动性资产/短债的比率)在逐年下滑,一般来说这个比率维持在“1”左右说明公司当前偿债的能力是健康的,低于“1”则说明公司当前偿债能力是可能存在困难的。

但我们可以看到公司最新的速动比率仅在0.37,可以说公司当前的现金流情况十分紧张,我个人认为公司最近有可能要进行进一步的融资,但公司当前融资的手段并不多了,我个人认为有可能公司会将已开发电站的部分收益作抵押融资,以保证公司接下来电站的顺利开发,或可能会继续定增。

如果仅对公司自身的资产结构和偿债能力进行分析还不够,如果我们可以找一个“标准”来进行比对,那么对于公司当前的处境就更加清晰了,所以我去收集了美国地热电站公司$奥玛特科技(ORA)$ 的财务数据来对公司进行比对:

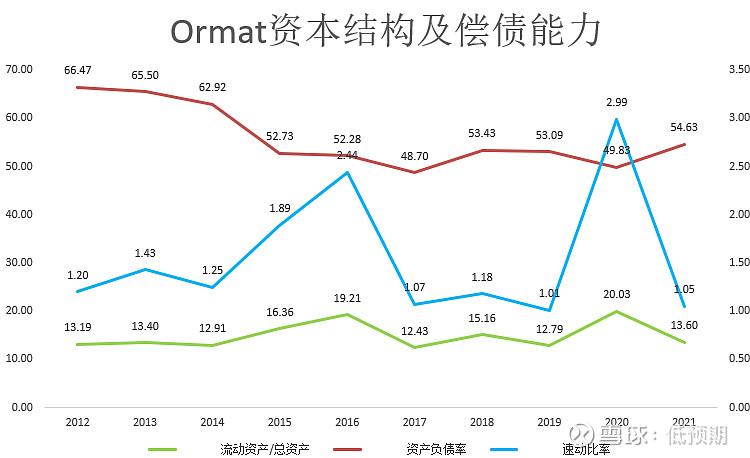

可以看到ORMAT公司的资本结构近些年在持续优化,当前的资产负债率中枢水平保持在55%左右,同时流动资产占比中枢水平基本处于13%左右,同时ORMAT比较好的一点是公司的速动比率一直维持在“1”以上!

所以经过将开山股份和ORMAT公司这个“标尺”进行对比后,我们可以得出结论:

1. 开山股份当前的资本结构已经接近“上限”,如果继续通过借债融资提高资产负债率的话,可能会引入更多风险。

2. 公司当前的资产还没有那么“重”,因为开山还有空压机业务,所以流动资产占比目前在27%左右,还是要比非常“重”资产的ORMAT要来的“轻”一些,但是趋势肯定是开山资产会越来越重,我们可以推测未来开山的流动资产占比会进一步下降,一直到和ORMAT基本持平的13%的中枢水平。

3. 开山当前的偿债能力不得不说是一根“紧绷”的弦,相较ORMAT “1”的速动比率来看,开山目前还没有度过转型“地热电站”业务的“危险期”!

所以,分析下来看,公司当前的资本结构和偿债能力是在恶化的。

三、开山股份的估值

因为公司的空压机业务、地热电站运营业务是两个不同商业模型的业务,所以对于开山股份的估值来说,需要用到“分部估值法”,分别将两个业务单独进行估值,然后加总得到开山的整体估值。

3.1 空气压缩机业务的估值

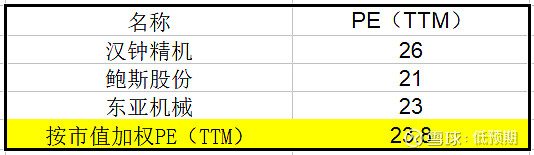

空压机业务基本面在上一篇文章中已经详细介绍过了,所以我在这里不再赘述,对于空压机业务的估值我这里采用了相对估值法的Multiple(估值倍数)方法来进行估值。先来看主要做压缩机业务的同行当前的估值水平:

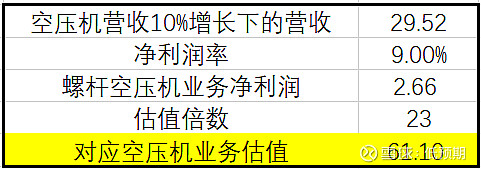

可以看到,当前市场给予压缩机业务为主的公司按市值加权平均来看给到了23.8倍PE估值水平,后面我们就取23倍的估值水平给开山的空压机业务进行估值。

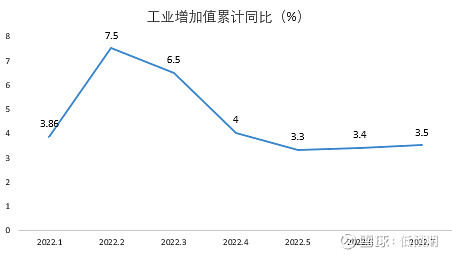

同时因为我前面证明了:公司空压机业务和我国的工业周期高度正相关,所以我参考一下我国2022年1~7月的工业增加值累计同比情况:

可以发现上半年我国工业增加值累计同比平均下来看仅有4.58%的增长,因为公司是空压机龙头企业,我就大胆毛估估假设一下:开山的空压机业务能够跑赢“工业大盘”,同时海外空压机业务超预期,大胆给到公司今年空压机业务10%的增长,所以我们可以得到下面的空压机业务的估值模型:

(开山的空压机净利润率由母公司及空压机子公司的净利润率以营收加权所得,毛估估在9%左右。)

模型给到的结论是今年公司空压机营收大致在30亿左右,对应净利润在2.6亿,给到估值倍数23倍后,得到开山股份的空压机业务估值应当在61亿左右。

3.2 地热电站业务估值

因为地热电站有明确的存续周期、稳定的现金流,相关的估值参数较为稳定,所以地热电站业务我采用了DCF折现的方法对公司进行估值。

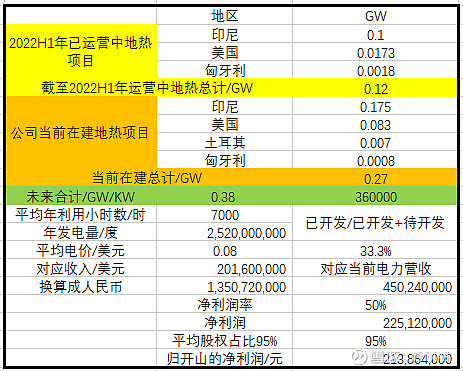

因为昨天公司发布了最新的2022年中报,所以我们先可以一窥公司当前地热电站的运营情况,我将上一篇文章中讲公司当前地热电站运营的模型进行了更新后,可以看到公司截止2022年上半年在手电站的情况:

这半年的总体变动没有特别的大,就是印尼的项目多投入了0.02GW的地热电站,美国那边的在建项目多了0.008个GW,变化可以忽略不计了,可能会有更多电站在这下半年投入运营,但是我觉得半年时间应该对目前模型里算来的公司电站营收和净利润变动不大。

所以模型计算下来看:公司2022年预期地热电站营收在4.5亿,对应归公司净利润毛估估在2.13亿元,如果下半年公司地热电站投入运营比较激进的话,这个模型可以根据公司最新的电站数字进行预期上调。

3.2.1 公司地热电站的DCF估值

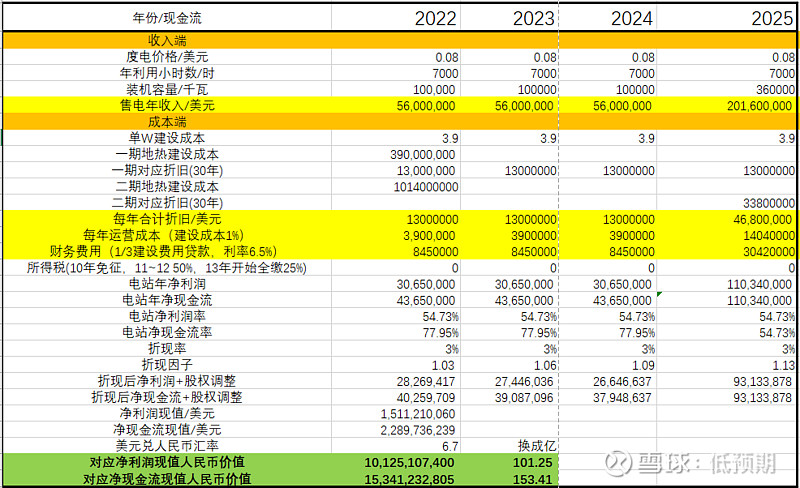

我对于公司地热电站的估值计算模型为:

1.电站每年收入-电站每年成本=电站每年现金流,再将每年现金流以3%的折现率进行折现。

2.详细拆解为:(年发电度数*度电价格)-(折旧+运营费用+利息费用+税费)=电站每年净利润,如果只考虑电站的纯现金流的话,就在成本中剔除折旧不考虑即可。

估值假设

1.度电价格从第10年开始每年下降1%。

2.年利用小时数从第10年开始每年提升1%。

3.当前地热电站单W成本3.9元,地热电站运营周期30年。

4.公司平均股权占比95%。

5.折旧费用以线性折旧法。

6.每年运营成本为总体建设成本的1%。

7.财务费用:1/3建设费用贷款,利率6.5%(参考的一篇研报中数据)。

8.所得税前10年免征,第11~12年 50%,第13年开始全缴25%。

9.折现率为无风险利率3%。

10.美元兑人民币汇率为6.7。

11.公司当前运营电站0.1GW,2025年所有的目前在建电站全部投入运营。

12.只认为当前公司在运营+已在建电站有价值,潜在等待开发的电站不做估值考虑。

因为有30年的现金流,所以这张图没法显示完整模型,我只截取了到2025年的估值模型,结合上面所有的假设后,模型得到的结论是,公司当前的地热电站价值如果仅考虑净利润则值101亿,如果我们仅考虑纯的现金流(不考虑每年的折旧成本),那么公司当前的地热电站值153亿人民币。

但是公司这块的业务估值受美元汇率的影响波动较大,各位投资者要注意。

四、开始股份估值总结

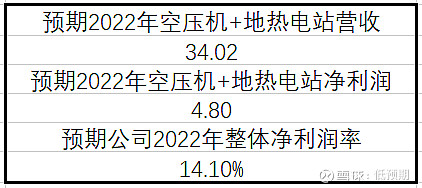

因为公司的估值是采用分部估值法,所以单年净利润其实并不重要,但是为了分析的完整性,我还是给公司一个2022年的预期,下图是我对公司2022年的预期情况,目前来看公司的半年报基本上符合了我自己对于公司今年的预期,开山不错!

然后我们来看一下开山股份整体的估值情况如何?

下图中,我将两个业务分别的估值进行了加总,地热电站如果我们中性来看的话,选择净利润来进行估值为101亿。如果选择乐观些,电站以纯的现金流来估值则价值为153亿。

进行加总后我们可以得到,开山当前150亿出头的市值可能暗含着,市场是以电站的净利润来给公司估值的,但我自己的估值体系下认为,可以不看折旧,因为折旧只是会计操作,最终能够拿来还债和分红的就是纯现金流,所以我自己是以电站未来的纯现金流来给电站进行估值。

所以在我自己的估值体系下,不考虑主观的20%安全边际的话,那公司现在150亿市值较162~214亿的估值区间来看明显是被低估了。

如果考虑到公司地热电站的重资产模式+公司当前偿债能力的恶化+公司杠杆率在提高,考虑进这些风险后,我自己给到公司20%的主观安全边际,那么当前150的市值在130~172亿的估值区间内,估值百分位数处于48%的区间,也是属于合理估值。

五、开山股份系列文章总结

分析开山股份和我之前分析$震安科技(SZ300767)$ 花的心血一样多,也是接近快半个多月的时间将开山一篇篇年报看完,相关业务知识和同行资料进行收集,相关数据模型一点点搭建,再想好行文思路最后着笔写完系列文章。

我相信能够从第一篇文章开始一直认真阅读到这句话的读者(首先十分感谢你们的耐心阅读),一定对开山股份有了比之前更深刻的认知。

对于最后一篇估值文章来说,我一直觉得对公司的估值是一个十分主观的数学游戏,客观上来讲公司到底有无在创造价值的判断,终究是与公司管理层以及公司员工的行为有关,我自己研究下来觉得开山管理层是相当不错的,言行一致,业务发展也具有一致性,过去从来没有瞎胡搞、赚快钱,始终坚持“做难而正确的事”,一看就是健行长期主义的优秀管理层。

所以开山股份对于我自己来说满足了我对一家公司的投资要求:1.业务前景好(地热) 2.成长空间大(地热) 3.竞争格局优(地热) 4.管理层有格局 5.目前价格对我自己来说也算合适。所以这里再次跟各位球友提醒一下利益冲突问题:我自己是有持有开山股份的。

希望国内的地热市场能够尽快得到国家的政策支持,因为地热发电当前的经济性是OK的(上一篇文章论证过)、能源稳定性仅次于核电、我国国土资源上的充裕性都已经给地热发电铺好了路,就差政策在最后推一把,可能就一下起来了,我也去看过A股上其他有地热业务的公司(港股上还有一家地热的公司),就汉钟精机看起来比较靠谱,但是目前也没有成功的商业化案例。

所以我上一篇文章说到:开山股份的地热业务真的是A股独一份,如果后期地热政策起来了,开山股份一定是最大的受益者!希望曹总、汤博士都身体健康,继续带领开山股份把地热发电这个行业真正的在国内外都做起来。齐心协力,志可开山!