在将行业层面重要的问题回答完后,本篇文章将视角重新拉回公司,从当前公司基本面出发来回答一下公司价值几何的问题。(估值部分的观点仅为个人观点,不构成任何投资建议)

写在文前:十分感谢能认真、耐心阅读到最后一篇文章的朋友。个人为了保证研究$震安科技(SZ300767)$ 的颗粒度较高,前两篇文章的篇幅已经非常大了,这篇文章篇幅依旧很大,但希望读到这里的朋友能够再耐心读下去,本篇文章主要分析了我自己研究震安时觉得十分tricky的几个点,这几点的解决对深刻理解震安十分重要。

本篇主要从公司的商业模式、财务模型、同行对比、管理层评价几个角度出发来分析公司的价值。希望阅读的各位朋友能提出宝贵的意见,多给出一些公司认知的视角,欢迎各位用心的读者在评论区交流。

公司基本面:

一、公司产品及业务情况

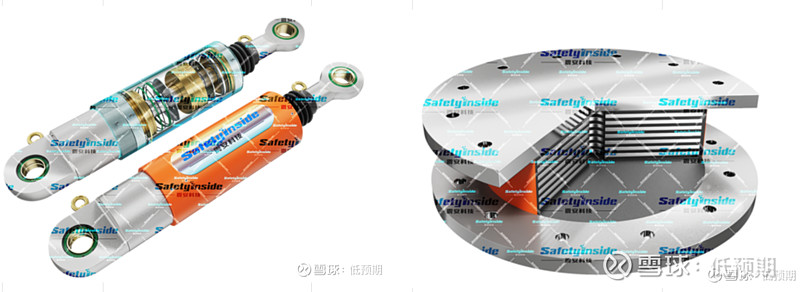

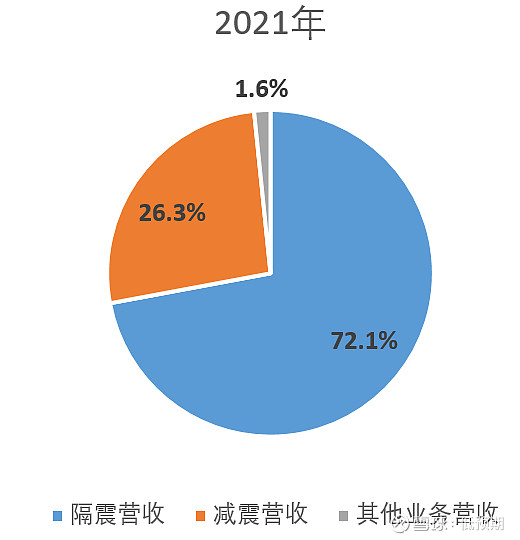

1.产品:相信上一篇文章中减隔震原理介绍部分已经把公司的产品说的十分清楚了,这里不过多赘述。公司的主要产品就是:隔震支座和减震用的消能阻尼器,其中隔震支座是公司最核心的产品,占了公司营收/毛利的近7成,消能阻尼器占了剩下的接近3成。

建筑隔震支座:

公司的业务占比:

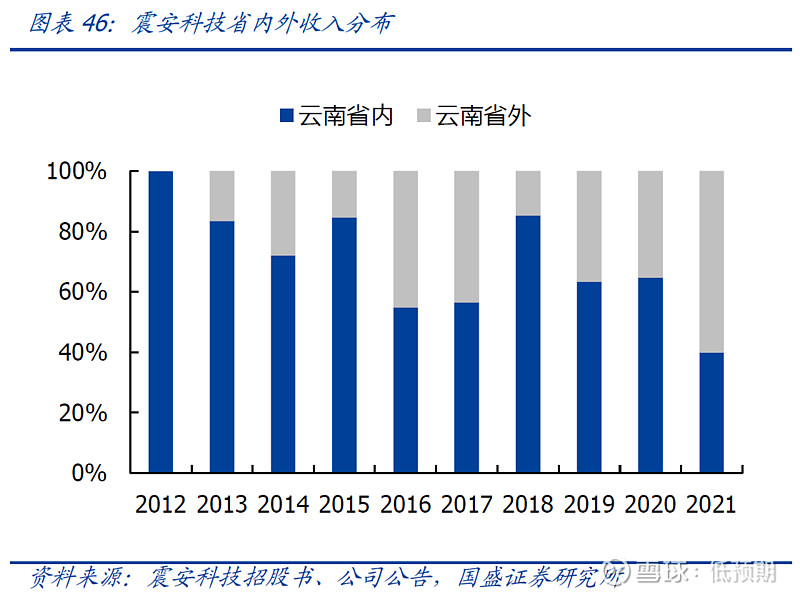

2.业务:这里想单独拿出公司业务的地区占比情况来说明分析一下。(这里引用国盛证券对于公司云南省内外业务占比的统计)

因为公司起家于地震频发的云南省,并且云南省内的抗震政策一直一来比全国其他省份都要严格的多,所以震安科技一直以来的“基本盘”就是云南省内的减隔震项目。但因为单个省份政府的固定资产投资有限,不可能持续的给公司带来增量,所以扩展云南省外业务是震安成长的必经之路。

2019年上市之后公司就一直在推进省外业务的扩展,终于在2021年,从上图可以看到公司云南省外的业务占比首次超过了云南省内的业务占比,说明了公司不再是一个省内的区域性公司,而是一家在全国都具有竞争力的公司,能将减隔震产品这么具有区域特征的业务做到全国范围足以说明了公司本身的能力和公司产品的竞争力。

二、公司的商业模式分析

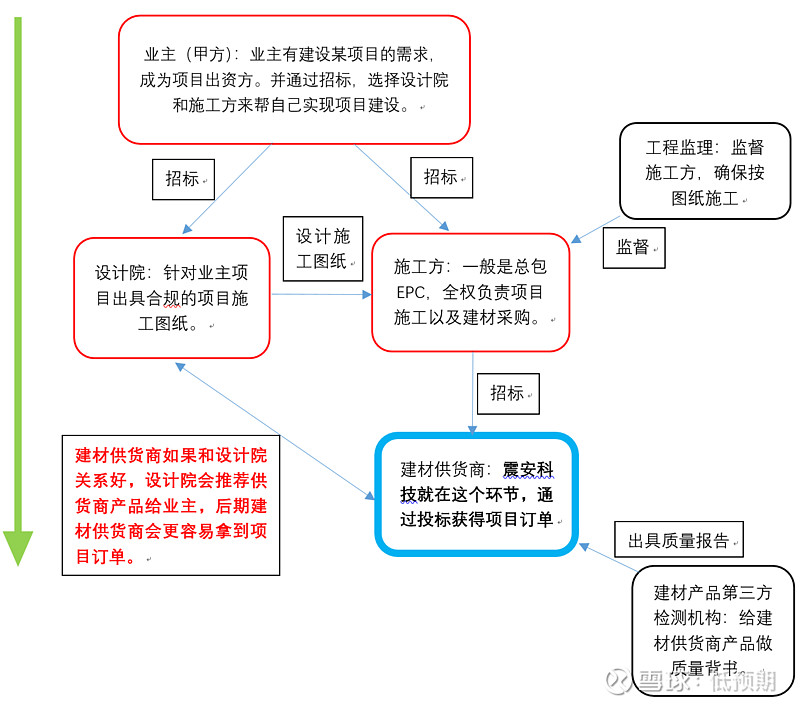

可能有球友并不了解建筑行业的项目流程,这样会对公司的业务“体感”不强,接下来就看一下震安科技到底是怎么样做生意的,我将一个建筑项目所涉及的各方关系总结在下方图中了:

举一个例子说明一下:

比如,老王想盖一栋隔震大楼,他需要找人来帮他盖隔震大楼。于是他把项目挂到公开平台上进行招标,他要招两个人:一个会设计大楼的,一个会盖大楼的。假设老王通过招标最后选择了张三和李四。

张三会设计、画图纸,于是张三就按照老王的想法把大楼的施工图纸设计好,施工方就根据这张图纸来进行施工,张三就是这里的“设计院”。同时,“设计院”还会有个特权,就是离业主很近,可以给业主“吹枕边风”。比如设计院跟震安科技关系好,那么张三在设计图纸时就可以给业主推荐震安科技的产品:“哎,你要做隔震大楼啊?我刚好知道一家公司,震安科技,隔震支座做的可好了,质量有保证。”这样一来,震安就在拿项目上就更有竞争力了,所以,能和设计院搞好关系是建材供货商的强大竞争力(设计院可以理解成震安的“渠道”),下图是2019年公司的投资者交流纪要,可以看到公司在2019年就与国内众多的设计院有长期合作关系,也就是说在建筑减隔震领域中震安已经先于所有竞争对手铺设好了自己的“渠道”。

李四看的懂施工图纸,并且有多段盖楼经验,于是李四就拿着张三给的图纸开始施工,李四就是项目中的“施工方”。但如果李四是“项目总包”的身份,也就是说李四是业主老王雇的“全职”施工方,老王就做甩手掌柜了,李四最后把房子全部盖好交给老王就行,这其中盖房子涉及的人工、建材什么的李四自己看着办。

李四一旦成为“总包”,李四就可以自己去采购建材,于是李四将项目所需要的减隔震支座的需求挂在公开平台上进行招标。震安科技看到李四的标后就可以来投标,如果震安中标就可以拿到这栋隔震大楼的供货订单。

建材供货方:这里就说到了震安科技,震安作为建材供货商可以通过自己的渠道:“设计院”吹枕边风直接从业主方获得项目订单,也可以通过施工方的公开招标获取订单。

因为,隔震层在建筑底部,所以一定是最先开工、最先结项的建筑部位,所以公司选择订单时也会确保项目在近期就会开工,随后再来进行签单,这样一来就可以保证公司从签单、发货到最后回款的周期可以尽可能的缩短,减少现金流的压力。

生意模式理解了,但跟建筑行业打交道的生意最怕的就是“挣假钱”,空有净利润,没有真金白银到手是坚决不行的。所以,接下来需要分析震安业务的回款流程是如何的?

【项目监理方和供货商的第三方检测机构都比较好理解,我在这里就不多赘述了】

三、公司商业模式的资金回转及对应的财务指标变动(理解公司的钥匙)

我自己分析下来认为公司做一单生意的整个现金流回款过程和在财务报表上的体现过程如下(这部分理解后可以帮看清公司财务中很多的信息):

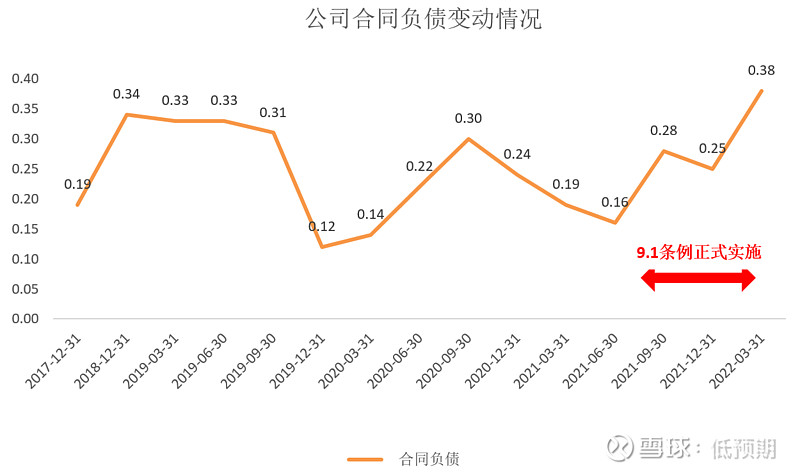

1.第一步,震安首先跟客户签单后先收到整个合同0%~30%的定金,这时这部分钱纳入了公司资产负债表上“合同负债”一项中。

同时震安这边立刻花钱采购原材料开始进行订单的生产,这一阶段中公司的现金情况因为存在“一收一付”,所以“经营性现金流净值”可能并没有增长反而会下降。

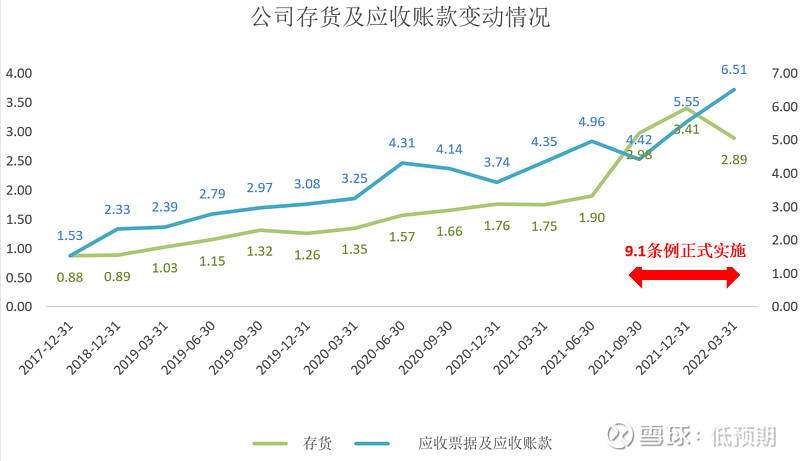

这时资产负债表中的”存货“自然会因为”购买了原材料以及产品的半成品增加“而开始上升。

总之,在公司拿单的最一开始时有显著变化的财务指标是“合同负债”和“存货”的上升,以及经营性现金流的下降。

2.第二步,公司发货后收到整个合同60~80%钱,这时公司的现金流情况首先开始改善。同时,生产好的产品也因已经转移了所有权所以开始确认收入。

于是震安此时资产负债表上的存货下降、转为利润表上的的营业收入以及营业成本的确认,自然形成了整个项目净利润在这一阶段进行了确认,当期的净利润就转存进入了资产负债表上的股东权益中。

但截至这一步,公司仍然有20%~40%的钱没有收回,所以这部分钱就计入了当期资产负债表中的“应收账款”中。

所以这第二步中需要留意公司的财务指标就是:现金流量表里的“经营性现金流”是否改善、资产负债表里的“应收账款”的上升,利润表中体现整个项目的“净利润率”为多少。

3.最后一步,因为公司产品也交付了,于是就要等整个项目工程的隔震层结项,也就是等项目监理过来一看:“哎哟不错哦,隔震层装好了!”,这时施工方就给财务说:“可以了,给震安把钱结清了吧。”

这时震安“应收账款”中的钱就彻彻底底转到了“现金”中,经营性现金流净值高度改善。截止到这一步,震安就算彻彻底底的把一单生意做完了。

震安科技赚“真”、“假”钱周期的分析

以上分析中的第一步到第二步是公司“在手订单确认为利润表上收入”的周期,也就是“赚假钱”的周期,从公司口径来看大致在3~6个月。

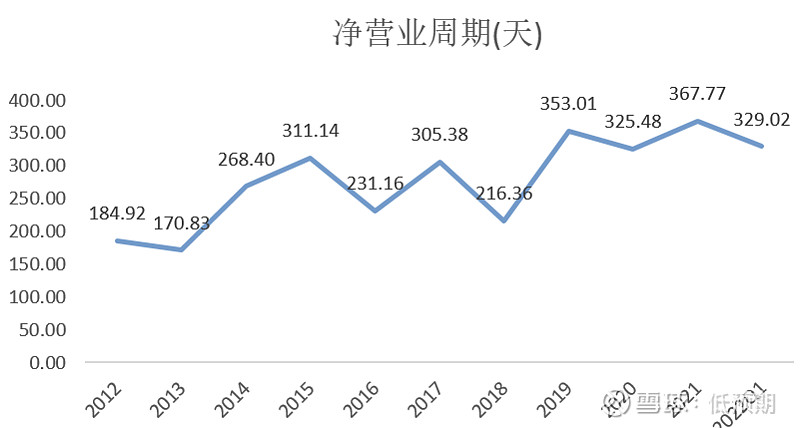

但更为关键的是公司做一单生意,“赚真钱”的周期有多长?我们可以从公司的净营业周期天数来回答这一问题:

可以从上图看到,公司从:采购原材料生产产品——交付货物——收回货款,整个现金流的周转时间最近这几年都平均在340天左右,作为股东自然希望公司“赚真钱”的周期能够越快越好。

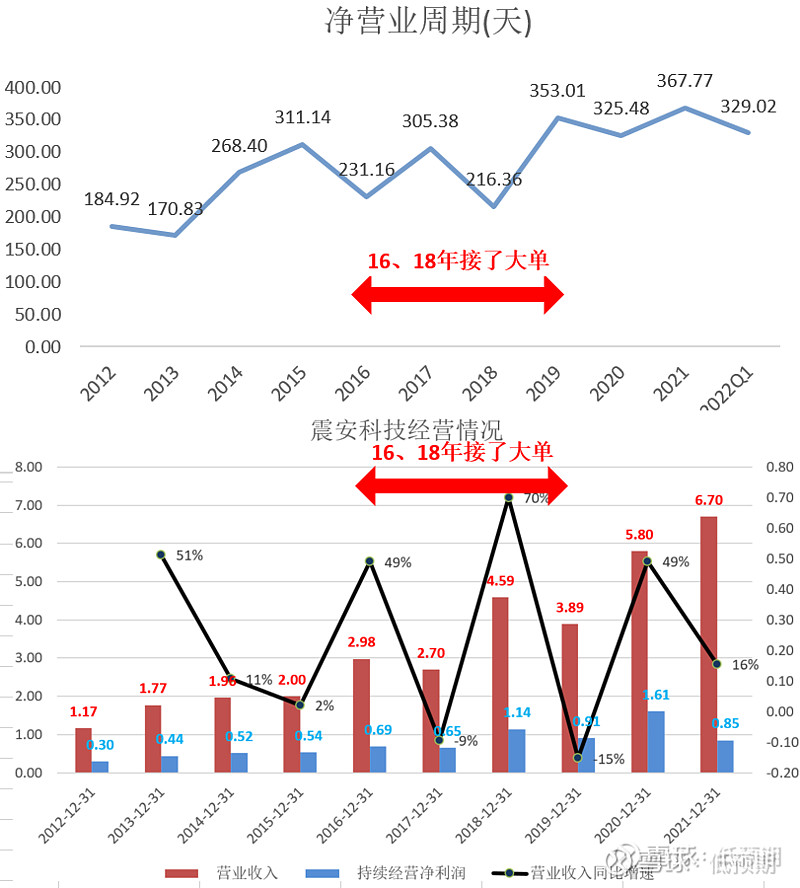

所以,我就注意到2016年和2018年两年突然出现了“净营业周期天数"的两个低点,如果研究一下可能会找到公司能缩短“赚真钱”周期的关键点。我一开始看也觉得很奇怪,但是如果将公司的营业收入增速也放进来一起对比就豁然开朗了。

可以看到公司“营业收入同比增速”和公司“净营业周期天数”恰好在2016~2019年之间呈负相关(根据指标的计算公式也可以想到)。再去公司对应的年报中找相关线索发现:原来公司在2016年和2018年分别接了两个近亿级的大订单。订单收入在当年就进行了确认,但是款项只能留到来年再收,所以,从财务数据上看起来公司在2016年和2018年的资金周转效率突然提升,但是分别在2017年和2019年回到了原有的资金周转效率水平上,看来震安能够提升“赚真钱”效率还是比较困难。

其实“净营业周期天数”侧面也反应了公司对于上下游的话语权到底有多大?“净营业周期天数”越小,说明公司越能拖欠上游原材料采购时的欠款,同时又能快速的收回下游客户的钱,上下游的现金流全让公司占去了,公司相当于是“借钱(加杠杆)做生意”,这就侧面体现出公司在产业链中的话语权极大。反之,公司在产业链上的话语权就越小。

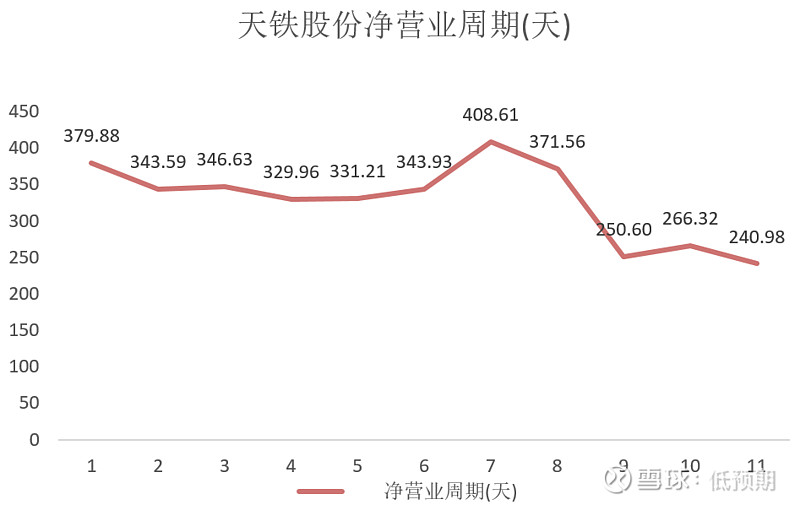

然后我顺带的看了一下做轨道减隔震的#天铁股份# 的“净营业周期天数”,从2017年开始就在逐年下降。深感震安还有很长的路要走,但是已经有一个成功的模板告诉了我如果后面建筑减隔震行业趋于成熟,震安科技后面做到了天铁股份在轨道减隔震领域内的地位,那震安也会有一天像现在天铁股份一样实力不断变强的。

震安的财务基本面要怎么看?

根据上面对于公司商业模式对应的财务模型分析我们可以得到结论:

一、简单的看公司净利润对于震安的分析是没有太大意义的,每一期的净利润一定是滞后指标并且只是一个“财务数据”,更重要的是要看公司的经营性现金流情况,这个是公司赚的“真钱”。利润表中值得了解的参数是“净/毛利润率”及各费用率,可以侧面了解公司当前产品的竞争力与公司拿单的盈利质量以及公司本身的成本控制情况。

二、如果要分析公司的终端需求情况和下一期可能确认的收入:资产负债表中的“合同负债”、“存货”、“应收账款”的变动才是我们真正需要关注的数据!如果有条件获得公司给到的最新跟踪订单和在手订单是最好的,但如果没有也没事,每一季的“合同负债”、“存货”、“应收账款”也够判断了。

四、公司真正重要的财务指标分析及估值假设逻辑铺垫:

一、利润表财务指标:

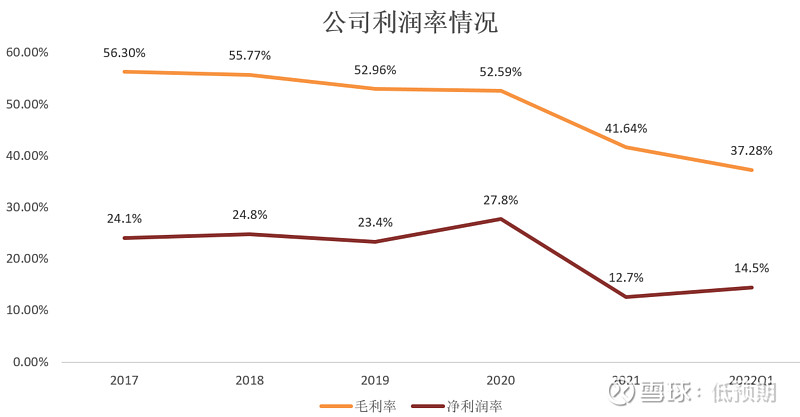

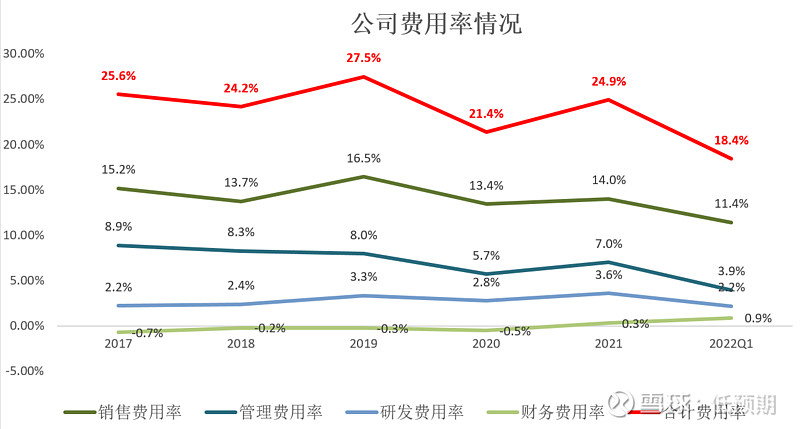

先来看公司的净/毛利润率的情况,下图可以看到公司在2020年及以前都是处于一个比较正常的状态,到了2021年突然一下就有了一个非常大的下滑。毛利率接近有11个点的下降,净利润率有近15个点的下滑。2022年Q1毛利率依旧在下滑,不过净利润率已经触底反弹。

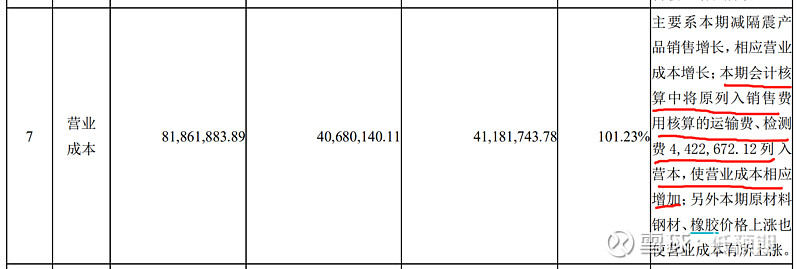

通过2021年的一季度报告可以看到公司的解释是:“1.会计核算变更,将原来的运输和检测费用计入了营业成本中”,我大概算了一下,会计核算的变更差不多影响了公司整体接近2~3个点的毛利率。

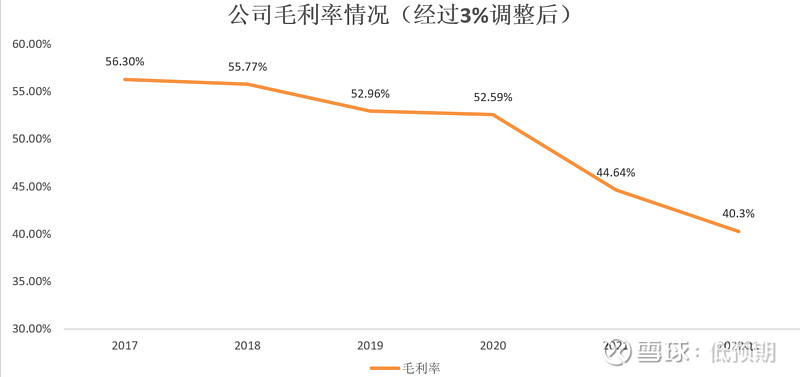

我们将公司的毛利率经过3%的重新调回有:

可以看出剔除了“会计核算”的影响后,公司的毛利率下滑依然是很严重的,2021年较2020年下降了近8个点毛利率。再根据2021年年报中公司给出的解释:毛利率的下降还受原材料价格上涨及行业竞争加剧的影响。我们可以再进一步验证:

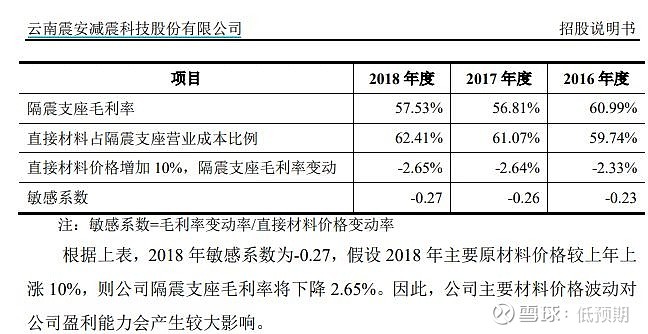

根据公司招股说明书的测算:主要原材料价格每上涨10%,则公司隔震支座毛利率下降2.65%(约等于公司的整体的毛利率下降2%左右)。

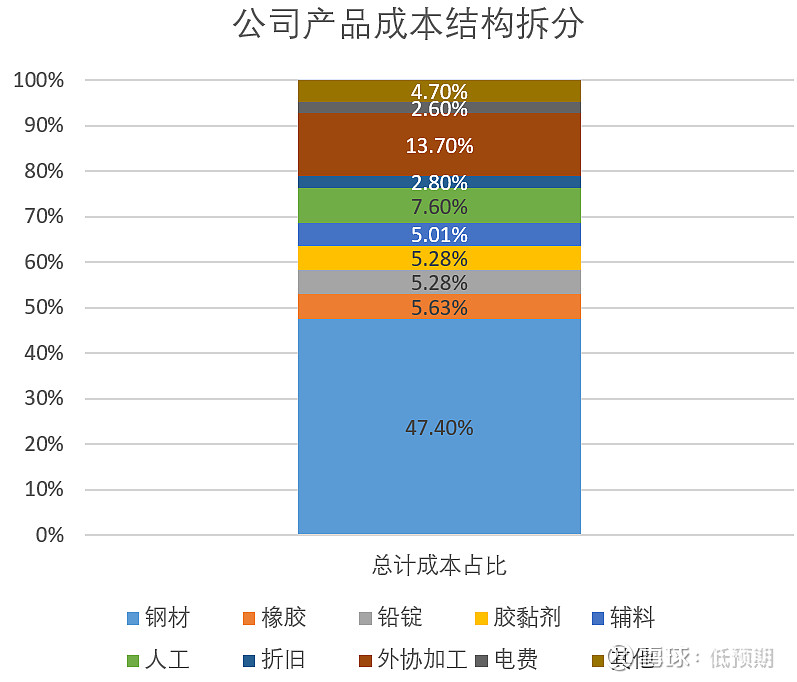

同时,将公司产品成本全部拆解来看,其中最重要的原材料就是钢铁,占了产品原材料成本的近50%。

然后我们再来看一下2021年钢铁的平均涨价幅度……

20201年钢铁的价格基本上较2020年钢铁价格平均上涨了约40%,那根据上面的信息可以计算得出:公司2021年因为原材料价格上涨而带来公司毛利率下滑接近3.9%。

得到这个信息后我们就可以倒推出:2021年公司因为减隔震行业竞争加剧导致的毛利率下降在4%左右(以上信息与公司交流时给出的口径基本吻合)。

再来看公司的各费用率情况:

公司的费用率在2021年也有上升,较2020年上升了3.5%,进而导致了公司的净利润率出现下降。公司的解释是:为应对即将爆发的市场,公司现在在招兵买马,将大量未来费用前置,导致的公司费用率提高,未来随着产能扩大可以摊低费用率。于是可以去公司年报中验证一下:公司2020年末领薪人员523人,到了2021年领薪人员达到了1111人,公司的人员基本上翻了倍,所以公司的解释也是合理的。

根据对上面利润表中重要参数的分析,可以给后面的估值分析做一些中性假设了:假设行业竞争导致的毛利率下滑今年依旧持续。但因原材料导致的毛利率下滑今年来看可能会有边际改善,假设今年原材料价格下降可以让出3个点毛利率全年毛利率水平43%,再调整会计核算的3%后得到公司今年毛利率40%。同时费用率因为人员增加保持25%不变,税率依旧是15%,从而得到今年公司的净利润率水平约14%。(整体假设中性略微偏悲观一点)

二、资产负债表财务指标分析

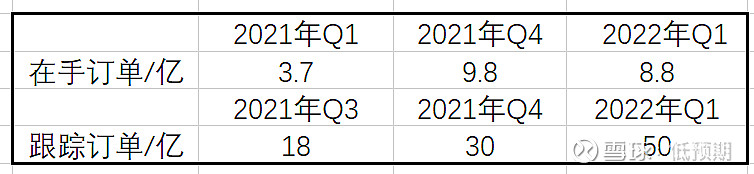

从公司的“合同负债”、“存货”、“应收账款”出发来看公司的下游需求端的情况:

从上面两幅图以及最后统计的公司在手订单和跟踪订单的表格变化可以看到:在2021年9月1日正式施行《条例》以来,公司无论从跟踪订单、在手订单还是资产负债表上的合同负债、存货、应收账款等代表公司终端需求的指标来看无一例外出现了爆发式的增长。存货因为2022年Q1是传统建筑业签单淡季所以存货有略微下降,但是依旧维持了高水位。

所以看到公司截至2022年Q1以来代表公司未来收入的各财务指标都出现了爆发式增长,所以今年根据公司这些财务指标推测今年可能会是公司收入高速增长的一年。

给出中性略偏悲观假设:1.因为公司2022年Q1已实现2.3亿营业收入,假设二季度公司接近3亿的存货全部能够确认收入,那公司上半年营收毛估估在5.3亿。2.假设公司年中的在手订单略高于Q1水平达到10亿并且在2022年内可以确认收入,所以公司2022年全年营收预期在15.3亿,结合上面14%的净利润率假设,中性略偏悲观来看公司2022年全年净利润大约在2亿左右(先不考虑可能的0.6亿应收账款信用减值损失!)

五、公司估值

最后,结合第二篇文章对于建筑减隔震行业的增长预期以及本篇文章以上假设来给公司估值。

先分析一下对于震安科技的投资机会是赚什么钱?

讲到这里基本上就明确了对震安科技的投资逻辑:1.减隔震市场中短期内存在10倍以上的市场规模增长。2.震安科技是目前行业的龙头,享受到整个行业向上beta的同时也存在龙头自身的alpha。所以,投资震安科技一定是赚市场空间爆发带来的公司EPS增长的钱,说明了震安是一个长期成长标的(长期趋势可以参考建材行业各龙头公司过去走势东方雨虹 &$北新建材(SZ000786)$ )。

那么,既然是对成长股估值就不能静态的看PE,而要结合增长速度来给公司估值。我在这里用PEG和GBF(Get Big Fast)两种估值方法对公司进行估值。

【GBF估值方法:多用于爆发式行业的龙头,整体估值方法偏激进。估值想法是:假设行业龙头能通过资本加持快速长大,在行业稳态时吃下对应市场份额。所以,直接给到行业龙头公司稳态时的市占率进而推导出行业稳态下公司的盈利能力。再给定终态下公司的PE倍数,得到公司终态下的市值,进行折现后得到目前公司合理市值。】

估值假设:

1.减隔震市场2025年达到稳定,且稳定市场规模为210亿(上篇文章市场空间预测中值)

2.震安2025年25%的市占率。(公司这两年会持续扩产能,达到约50万套产能,2025年市场总计需要约190万套产能,上一篇国盛研报的假设推导结论)

3.震安2025年净利润率在18%。(公司过去净利润率22%左右,假设行业竞争降低4%净利润率,中性假设)

4.无风险利率2.5%。

5.公司预期今年营收对应15.3亿,净利润对应约2.14亿。(中性)

6.公司2025年中枢PE参考轨道减隔震龙头天铁股份当前中枢PE在25倍。

7.公司的子公司“常州格林”财务不纳入考量、今年公司应收账款可能计提的“信用减值”不纳入考量。

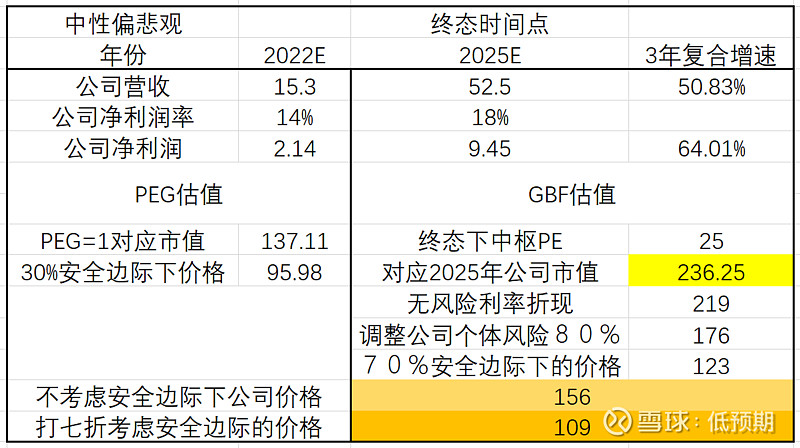

下面是按照上面7条估值假设下,公司在PEG和GBF各自的估值体系下计算出的公司目前价值:

按PEG估值体系:

如果我们参考经验:将PEG=1视为公司价值合理匹配了公司的成长。可以看到如果模型假设成立,公司未来三年中净利润的年复合增速高达64%,给到公司今年2.14亿净利润以及64倍PE下,公司合理市值在137亿。

我个人性格偏保守,通常喜欢合理估值下再给到30%的安全边际,对我自己来说如果考虑进安全边际,在PEG估值体系下当前公司的价格100亿上下是我个人认为舒服的价格。

按GBF估值体系:

公司如果在当前资本加持下能够快速扩张规模持续保持龙头地位,在2025年保持25%市占率,参考轨道减隔震龙头天铁股份当前的估值中枢,给到震安科技2025年中枢PE 25倍,则意味着公司2025年时将会是一家236亿的公司。将公司2025年价值按无风险利率折现至今年,同时考虑公司个体风险因素后公司当前价值应当在176亿。

但是对于GBF的估值体系我个人认为是比较激进的,因为假设过多,不确定性较大。所以必须要加入30%的安全边际进行调整,得到公司当前价值应当在123亿。

最后结合PEG估值体系以及GBF估值体系做综合考虑,当前公司对于我个人来说买入后能睡得着的价格在110亿上下,如果对应模型中2025年公司将达到240亿的市值规模来看,110亿买入后公司市值3年内的复合增速在30%,如果按当前价格130亿左右买入公司3年内市值的复合增速在22%。(个人估值体系下的结论,不作为他人的投资建议。)

因为是对成长股进行估值,所以个人认为找到一个公司的“底”是关键,而成长股公司的“顶”需要结合行业发展情况来动态考量,所以这里就不过多考虑公司的“顶”了,但这个“底”对我来说也是短期内判断是否是“顶”的“基准”。

估值小结和一些个人思考:“找模板”的估值方法

我认为对于估值一家行业处于爆发前夕的成长股来说是最难的,因为行业还不成熟,没有可以完全对标的同行来使用“相对估值法”对公司进行估值。同时,如果你用绝对估值法,你会发现你很难对公司未来现金流做准确的预测,那自然你的估值结果就不具有参考意义,也就是GIGO(garbage in garbage out)。就算对于PEG方法来说,也只能说是相对合理的一个经验方法。

但因为这种行业发展的规律本质是“非线性”的,所以除了个别“非线性”问题得到了人类的研究和解决之外,人类目前没有对“非线性”问题有general的解决方案。

类似行业还有比如有医美、XR、氢能源、web 3.0等,都是大家清晰的知道这是未来,但是行业未来究竟如何发展谁在当下都看不清,就像你在2015年之时,尽管你已经用了很久的互联网了,但是依旧无法在当时预测现在是短视频的天下。

所以在我目前的认知下,对于这种行业所能用的估值方法有两种:

一、拍脑门!硬性选用绝对估值法,基于当前收集的所有行业以及公司信息后做尽可能全面且合理的估值假设,根据这些假设,结合合理的的估值模型得到公司的公允价值,本文上面的估值就使用了这种方法。

二、找模板!基于你对公司商业模式的认知,看懂公司是下一个“XXX”,就好比说当年国内互联网创业公司去美国拿投资时最爱说的就是:“我是中国的XXX”(百度是中国的“谷歌”、微博是中国的“Facebook”……诸如此类)。这样一来,投资人就可以匹配上XXX过去的成长路径结合你所处行业的空间大致了解到你未来会是多大的一家公司,目前给你怎样的估值。个人认为这是看懂这种企业更靠谱的一种方法。

所以,我去参考了雪球球友中过去的研究成果,找到了震安科技的“模板”,发现这家公司的过去的成长路径和震安当前的处境简直太像了,这家公司就是建筑防水材料行业的龙头公司:$东方雨虹(SZ002271)$ !

1.东方雨虹也是最初从北京一个点出发,坚持做重点、有影响力的建筑防水项目,历经多年时间一步步将“防水材料”这一受运输半径影响明显的“区域性”生意做向了全国范围。

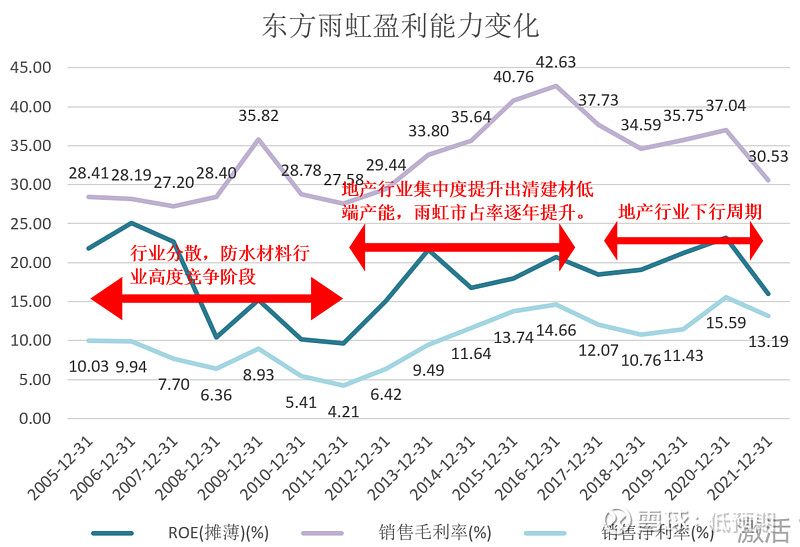

2.“防水材料”的行业进入门槛一开始也不高(比减隔震支座的壁垒来的低),因为在建筑外表看不到防水材料,所以一开始很多施工方也是挑着便宜的“防水材料”买。整个行业在阶段性也上演过“劣币驱逐良币”的戏码,导致公司的净利润率与毛利率长期处于低位(下图中2005年~2011年阶段,“2009年突然上升是“四万亿”刺激导致的异常值”)。

3.但随着东方雨虹下游房地产客户的集中度不断提升,头部地产开发商更倾向于规模更大、产品质量更高的建材供应商,加之那些年社会环保意识逐渐加强以及防水材料行业标准持续提升,在2011年往后“防水材料”因需求端和政策的强制规定,行业逐渐淘汰了“供给端”的低端产能。东方雨虹也因为始终如一的做高质量产品在下游客户中积累了不错的口碑,自然在这一阶段的“良币驱逐劣币”的过程中受益最大,所以可以看到东方雨虹从2011年开始市占率持续提升并且毛利率、净利率也从低位开始一路走高。

所以可以看到目前的“震安科技”在:主营产品的使用特征、所处行业的环境以及公司的“气质”方面都与过去某一阶段的东方雨虹高度相似!

那可以按照东方雨虹过去发展的经验去合理推测:虽然当前建筑减隔震行业进入了“劣币驱逐良币”的阶段,但震安科技只要坚持自己的产品质量不变、全国扩张的战略思路不变,随着后面行业的产品标准逐年提升、下游客户对“减隔震”产品的安全认知逐渐清晰,行业最终一定会迎来“良币驱逐劣币”的行业阶段!公司成为在“建筑减隔震”领域中的“东方雨虹”也只是时间问题。

“找模板”的估值方法我并没有给出定量的结论,这一估值想法的合理性不需要通过定量角度来进行判断,更多需要的是逻辑上的扣合,只要公司的发展始终在“模板逻辑”中,那“找模板”的估值方法就可以一直在公司身上沿用下去。

六、最后谈谈管理层

震安科技的分析我花了很长的时间,光这三篇文章逻辑排版的思考和写作时间就已经花了不下一周,更不用提去阅读、收集、整理公司信息,逐个论点论据的验证时间。总之是花费了不少的心血,主要原因是:公司值得!

对于通篇阅读下来的朋友(先在这里说句:感谢耐心的阅读!)应该能感觉到我在公司投资逻辑的关键问题上都进行了:“除公司口径外的交叉验证”(比如:第一篇文章中公司成立背景、第二篇中对行业空间以及门槛的分析、最后这篇中公司毛利率下滑的拆解),之所以这样做的原因是:我需要在公司管理层提供的信息之外,尽可能做自己对于行业和公司现状的真实了解,以用来分析管理层。

随后,我将我自己尽可能得到的信息与公司管理层交流时给出的信息进行了对比后,我给震安科技的管理层打上了“优秀”的标签。原因有以下:

一、公司在交流时老老实实的承认了行业中所遇到的竞争问题以及公司当前存在的困难,没有遮遮掩掩。

二、公司给到的盈利能力下滑的原因和“交叉验证”的结果也基本吻合,并且董事长在讲毛利率如何提升的措施中是从一线的“生产环节”角度来阐述的,这说明了李总不是实现了“财务自由”后就办公室一坐,不操心公司一线的问题管理层,而是始终关心“”公司产品成本如何下降“”以及“”质量如何提升“”的管理层。

三、2022年4月8日,震安股价跌的一塌糊涂之际李总专门发公告:半年内不减持!此外,公司与投资者的交流也很主动和频繁,每次董秘白总在介绍公司时信息披露的也是事无巨细。并且在公司年报中单独写了一栏“投资者关系工作情况”来说明公司这一年与投资者互动的情况,这是我在其他公司年报中很少看到的一栏内容。

这以上事实都让我觉得公司管理层具备:诚实、踏实做事、认真对待投资者的良好品质。

我始终相信:“事在人为!”,一个优秀的管理层一定是公司价值的重要部分!公司规模能做多大有时候真的取决于管理层的“格局”有多大。亚马逊的执掌人贝索斯20多年以来始终在“致股东的信”中强调“一切都关乎于长期”,并在每一年“致股东的信”最后中都贴上了1997年的第一封“信”。就是这一份一直以来不在乎一年、一个季度的得失,而去追逐“长期价值”的格局让亚马逊最终成为了零售行业的巨头!

在震安身上我同样看到了管理层的格局:受到了行业内恶意的竞争的影响后公司并没有降低自己的产品的质量以迎合低价市场,而是继续加大研发投入、提高产品的品质,做真正能在地震中保护人民生命财产安全的减隔震支座,这也是震安科技独立董事周福霖院士一生以来的目标。

当公司年报已经承压时公司把并没有短视的选择收缩,而是在翻倍的招人扩大公司规模以承接建筑减隔震行业即将到来的爆发期,公司不在乎一年、一个季度的财务失利,而是着眼于核心矛盾,去看到行业爆发后更广阔的市场,为成为建筑减隔震行业的领导者去做准备,这也是我作为一个投资者想看到的公司格局。

我将公司管理层的讨论放在震安系列文章的压轴部分就是想说明,我当然可以通过各种各样的假设与模型来计算公司的价值。但当公司和行业处于困境中时,依旧能让我相信公司可以度过难关的一定不是这些看似合理的假设以及精妙的定量估值模型。而是公司对自己产品所要应对的巨大“黑天鹅”事件——地震的敬畏、对产品质量安全始终如一的要求以及公司誓要成为建筑减隔震行业领袖的格局。

文章最后,愿我国土再无唐山、汶川之震。天下无震,人间皆安!