本篇文章力图站在最客观的已知数据和公开信息上来分析京山轻机,所以论据信息篇幅略长。但对于想深入理解京山轻机的球友来说,相信花一些时间通篇阅读下来后一定会有所收获。

#京山轻机# 这也是本人在雪球的第一篇投资研究记录。文中的研究观点不作为他人的投资建议,仅作为自己研究公司思考的过程。如果文中有错误也欢迎各位球友补充指正,大家一起讨论,挖掘公司的合理价值。

研究契机(不感兴趣可以跳过不看)

我注意到京山轻机的契机源于之前对于光伏设备领域中的研究,但研究时间点很晚,错过了2021年下半年的巨大涨幅。当时主要关注的公司是电池片环节的HJT设备龙头#迈为股份# 。

2022年以来市场几轮较大的跌幅后,像迈为这样的龙头公司十分抗跌。但2021年下半年一起和光伏设备板块起舞的各个小设备公司却都已经较高点腰斩了,有些甚至跌到了去年行情启动前的位置,虽然不能通过股价刻舟求剑,但在这样的回调深度下我认为其中有些公司可能已经具备了投资价值。

在这样的逻辑驱使下,我向回调深度大、这波涨幅还不算太多、市场对于公司未来一年的盈利预期增幅较大的标的找去。这时京山轻机进入了我的视线范围内。

其实在第一眼看去,公司各项财务指标并不能进入往常我会下力气去研究的公司范围内。举例:ROE 常年只在个位数5%左右波动、净利润率也并不高(个位数)且波动很大、毛利率也在逐年下降、资产负债率逐年提高并且在60%以上、商誉占净资产比例在23%。各项财务指标在告诉我这是一家不值得花时间深究基本面的小公司。

所以我先选择了easy way去了解这家公司,先看券商研报。但看了券商的研报后除了对于公司所处行业市场规模有了比较清晰的数理认知外,并没有解答我心中的疑问:为什么这样的一家财务指标明显不合格的公司今年能较去年有翻倍的盈利能力增长?

于是我又来了雪球,看看有没有球友对于这家公司有定量上的研究。结果也没有发现有球友对于这家公司有清晰的定量分析,更多的讨论在于公司的HJT清洗制绒设备订单的情况跟踪上。所以我想可能这家公司在去年下半年市场炒作时大家已经把它背景知识都研究透了吧,所以这活要自己干了。

我这组文章会协助第一次看京山轻机的朋友回答以下三个问题:

1.买京山轻机实际买的是什么?

2.京山轻机优质子公司苏州晟成基本面如何?

3.(我自己)怎么看当前京山轻机的估值?

一、买京山轻机实际买的是什么?

关注京山的投资者应该注意到了公司有多个业务:包装机械、光伏设备、汽车铸件、3C自动化生产线等,之前的个别年份还有数码打印设备等业务的披露。第一印象是公司业务繁杂、涉及领域众多,其主要原因是因为京山轻机是由旗下有众多的子公司所拼成的一家集团公司(下图是截至2021年公司当前并表的所有一级子公司的数量……)。因为有众多的子公司,且各子公司所属行业不同,各个子公司对于集团盈利能力的贡献程度差异较大(有赢有亏)。所以,给京山轻机集团整体估值是一个很困难的工作。但如果我们能够大致分拆京山旗下各个子公司对于集团公司盈利能力的贡献程度,就可以为后面京山轻机整体的估值铺平道路,这也是文章的第一部分工作。

尽管公司有众多的子公司,但我们可以从公司的持股份额将这些子公司分为三类:

1.股权占比在50%及以下的子公司:称为重要联营企业。

2.股权占比在51%~100%之间的子公司:成为重要非全资子公司。

3.拥有100%股权的子公司。

外加包装机机械母公司。

我发现从公司发展时间线出发是回答这个问题最好的方式:

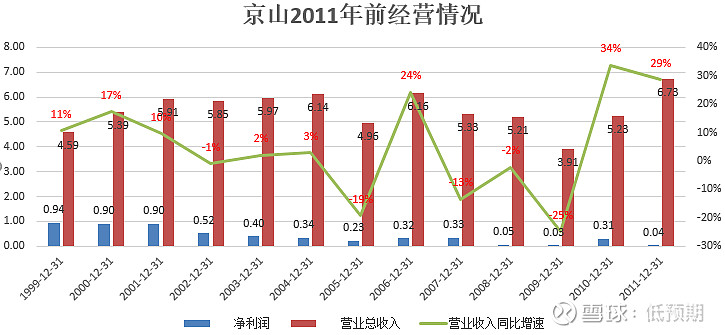

公司于1998年就已上市,公司上市时所从事的主要业务就是纸制品包装机械。研究京山轻机包装机械这一业务我们需要回到公司2010年之前的经营情况(因为公司2010年后逐渐拥有了其他行业业务)。

从下图来看,可以明显看到京山轻机母公司自上市以来包装机械的业务增长十分有限、净利润逐年下滑,并且在08、09年金融危机影响全球宏观经济环境的情况下公司的包装机械业务更是跌入了谷底。主要因为包装机械市场受宏观经济环境影响较大,行业自身呈现明显的周期性,同时行业内部竞争也十分激烈,导致京山从1998年上市到2010年这十一年时间里盈利能力一直在原地踏步。

(这里稍微说一下包装机械业务未来的看点。首先得说明包装设备行业不是个很好的行业,受经济环境影响很大,有周期性(设备公司必然面临的)。公司虽然在这一领域已经做成了龙头,这些年也一直打高端市场、海外市场,但是从下面10年公司在这个行业的打拼业绩来看,在这个行业里再怎么折腾也没啥太大意思,个人认为投资者无需在包装机械这个业务里给公司太高期望,个人感觉能不给集团公司亏钱就不错了。指望这块业务受环保、快递、纸盒用量上升等因素带来大的边际增长可以不纳入考量。因为这样大而化趋势不是谁能说的准的。此外,如果公司自身包装机械业务真的很挣钱的话,那京山也大可不必去搞那么多业务领域的子公司来拉动公司增长了,你说不是么?)

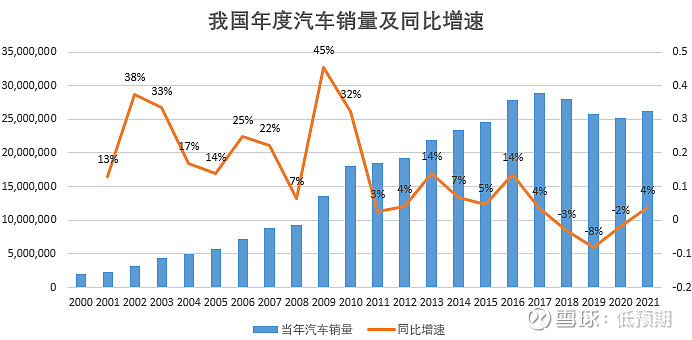

所以,如果你是公司管理层看到自己的主业如此的话,你也会有一个想法:转型,利用公司现有资源去切入一个高增长的行业中。当时2009年以及2010年两年中,我国的汽车销量的同比增速有了极高的两年增长(45%、32%),于是看见了当时势头的公司在2011年选择进入汽车零部件以及铸件领域,成立了湖北京峻汽车零部件公司持股50%(公司目前重要的联营子公司),后又在2013年前后入股武汉武耀从事汽车玻璃的销售业务(武汉武耀在2017年被剥离京山轻机)。

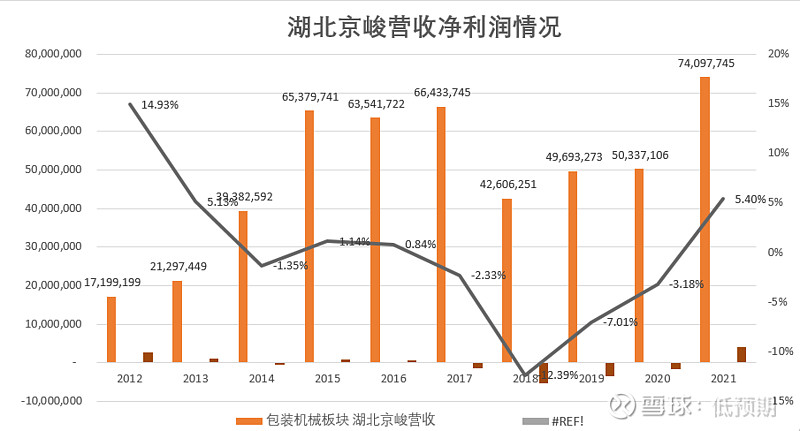

但是我们从公司披露湖北京峻公司的经营数据情况来看,公司切入汽车零部件领域的举措并没有给公司带来盈利能力的增长,从2011年以来,除了个别年份外,京峻给公司整体净利润的贡献十分有限,增收不增利。从2018年跌入谷底后,京峻经营情况才逐年改善,在去年京峻近5年来首次扭亏为盈,但净利润的贡献也仅有百万级别而已。目前京山轻机年报中披露的铸件类产品就是湖北京峻的业务。

时间到了2014年,原京山轻机董事长孙友元届时已64岁,同年将自己手上的京山轻机股份受让给了自己的儿子李健。从2014年开始京山轻机便由李健掌舵。李健也并不是空降京山,而是早在2008年便在京山轻机当总经理一职。作为一名80后,并且是武汉大学国际金融学硕士的他,对于公司未来的发展有不一样的理解,可能与出身金融有关,李健掌舵的京山轻机对于向外兼并收购获得业务增长与协同效应有着很深的执念,同时对于新的技术方向有着更高的敏感度。

2015年开始公司进行了第一笔重要的外延收购,公司使用股份支付(86.5%)与现金支付(13.5%)的方式总计4.5亿100%收购了惠州三协。京山收购惠州三协的考量我认为可能原因有两点:第一、惠州三协当时的主要业务是做自动化设备的研发与京山的包装自动化设备有协同效应,大家都干的是一样的活,彼此的业务都容易理解(能力圈内收购)。

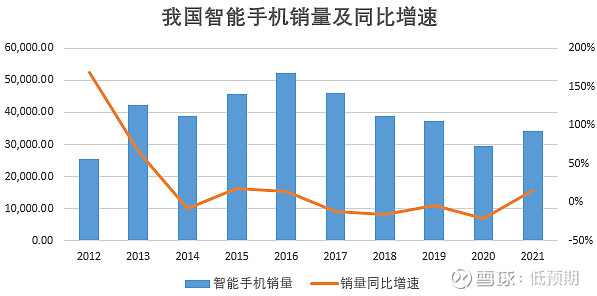

其次,2011年开始的智能手机普及带来的消费电子行业的高景气度让京山看到了这一方向的发展前景。当时惠州三协的主要自动化产线研发的方向就是消费电子领域。更进一步的,惠州还有一家消费电子锂电池上市公司:德赛电池,惠州三协当时主要收入就是给德赛电池做手机以及耳机里锂电池自动化产线的,当时惠州三协第一大客户就是德赛电池,当时德赛电池的收入占了三协总收入的54%。可以说惠州三协是深深的绑定了消费电子行业的兴衰。

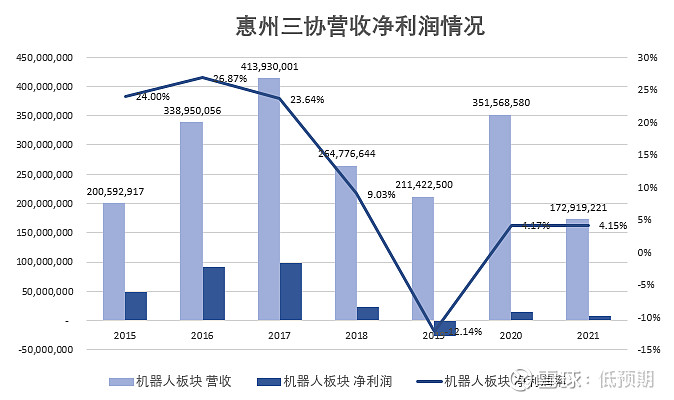

如上图所示的情况一样,2016年之前我国智能手机出货量还处于增长状态中,2016年后我国的智能手机出货量开始走弱。所以我们也可以看到下图,惠州三协的业绩从2015 年~2017年都是处于增长状态,但增长逐年放缓,2017年净利润率已经开始进入颓势,2017年之后三协迅速走入了下坡路,2018年三协的营收和净利润腰斩,2019年更是陷入了亏损中,直到2020年京山对三协进行了结构优化后三协才扭亏为盈(2021年三协的净利润由假设2020年三协净利润率保持不变,对应当年三协的营收规模所得)。

可以看到三协曾经是京山收购的重要子公司,2015、2016年两年惠州三协给京山轻机带来了久违的盈利能力的持续提升,以至于2016年京山轻机的年报中难得的在管理层经营与讨论部分对每个细分业务的经营情况以及详细数据都进行充分的讨论(往年都是比较大而化的说明)。但近两年来看三协对于京山整体的贡献已经十分有限了,目前京山披露的3C自动化产线产品就是惠州三协的业务。

京山轻机的重要外延还不仅只有惠州三协这一家公司,2016年京山还投资了2600万买了深圳市慧大成(机器视觉)公司28%的股权(公司2019年的暴雷子公司)、500万设立了湖北鹰特飞智能科技有限公司(无人机领域)持股51%、500万设立湖北英特博智能机器有限公司(康复机器人领域)持股51%、200万设立武汉深海弈智科技有限公司(工业自动化技术)。

可以看到李健执掌公司之后,公司向外拿资金换技术、拿资金换增长以保障公司实现转型的心愿十分强烈。但兼并收购是把双刃剑,带来了子公司提供的技术和增长的同时也给集团公司带来了子公司本身的个体风险(跟我们做投资是一样的)。

时间来到了2017年末,京山轻机在这一年又做了两笔重要的兼并收购:增资机器视觉公司慧大成至控股51%、股票支付(90%)及现金支付(10%)合计8亿收购苏州晟成100%股份。

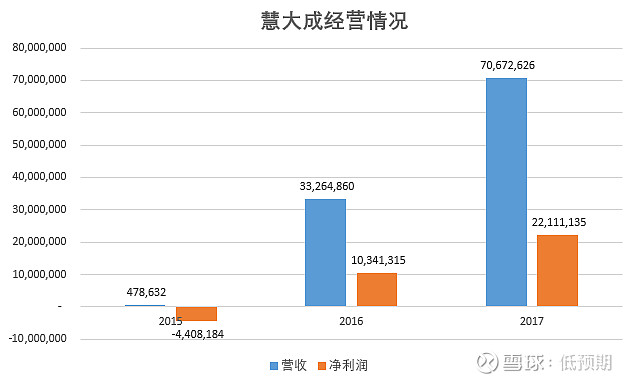

我们先来说慧大成,慧大成在2014年正式成立,主要掌握机器视觉技术(工业技术领域的万金油技术)。京山轻机于2015年8月就开始参与慧大成股份的投资(李健不愧是金融专业出身,这已经是天使轮投资了属于是),随后每一年都有在给慧大成注资。让我们来看一下慧大成当时的发展势头(慧大成公司自己的财务审计预测如下),2017年较2016年直接营收净利润翻倍增长达到0.22亿净利润,公司2018年准备控股时慧大成预测自身2018年的净利润为0.5亿,意味着2018年又是翻倍的增长。

京山可能看到了慧大成当时的发展势头,于是公司在2018年2月确定增资控股慧大成,花了公司近1.47(5000w+9700w)亿买了慧大成近21.7%的股权。慧大成从2014年成立用了4年的时间把自己的估值做到了近6.3亿(5000万增资有股权稀释),也意味着京山之前的“天使轮”投资获得的31%股权也赚的盆满钵满,这一财务盈利体现在了2017年公司的投资收益中(2017年慧大成股份的投资收益近1.26亿,公司全年审计利润也只有1.5亿,占比超80%)。当时看似前途光明的慧大成却并未完成当年5000万的业绩承诺,从而需要给京山补偿5400万,但慧大成根本拿不出这笔钱,最后的补偿款只给了400多万。公司控股慧大成后,发现不单是2018年业绩未完成,2019年业绩也同样出现了纰漏,于是立刻派京山的管理层进驻慧大成,才发现慧大成2016~2018年的财务根本就是虚增的,京山的投资属于踩了个大雷,就此估值6.3亿的慧大成价值一次性归零。

所以,可以看到京山轻机从2019年开始一直到去年2021年都在收拾慧大成的烂摊子,不单是商誉减值、慧大成应收计提坏账、慧大成每年的亏损额公司都要承担,导致京山2019年归母净利润为-5.15亿,并且在后续的2020年以及2021年也有不少于1亿以上的净利润影响。终于通过近三年时间,慧大成这个烂摊子目前在绝大部分上收拾干净了。参考公司最新的交流纪要,引用京山轻机高管的话来说“公司<2021年度报告>对慧大成的风险事项进行了充分的计提,未来在财务上不会再有负面影响。”

财务上的负面影响可能会随时间逐年消除,但公司在投资慧大成这一案例中折射出的公司管理问题很难从投资者心里消除。我研究到这里自己就冒出很多疑问:公司在高位控股一年后慧大成就出现了财务造假,那么在京山2016年就入股慧大成后有没有对慧大成进行尽职的投后管理? 2018年京山打算以估值6.3亿的价格控股慧大成时有没有进行充分的尽调? 以及2017年京山轻机之间将慧大成的股权投资收益1.2亿(占当年净利润的80%以上)列在公司净利润中(可能会计上允许,但管理层为何不先评估一下一级市场股权估值公允程度几何?)。这些问题至少对于我来说已经给管理层打上了很负面的标签(这可能也是当前压制京山估值的因素之一)。但我在看了下一个子公司苏州晟成后,心理上在一定程度把京山管理层的负面影响对冲了不少。

在下一篇讲苏州晟成之前,我们需要把截至目前还未提及到的,京山轻机其他对于公司业绩影响有限的子公司经营情况做一下总览(对后期京山整体估值时的假设有帮助)。主要为两类:

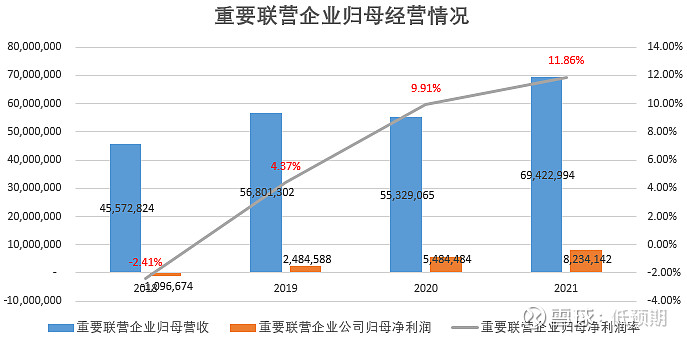

1.重要联营企业(京山股权占比在50%及以下的子公司)有:湖北京峻汽车零部件有限公司、武汉中泰和融租赁有限公司、东莞上艺喷钨科技有限公司、湖北英特博智能机器有限公司、广州柯研美连智能科技有限公司。(这里对于一揽子公司的经营情况已通过母公司持股比例进行了“归母”调整。)

从上图我们可以看到公司的重要联营企业近几年的经营情况还算可以,但给集团公司整体贡献的利润比例较小,在百万级别,但盈利能力势头向好。

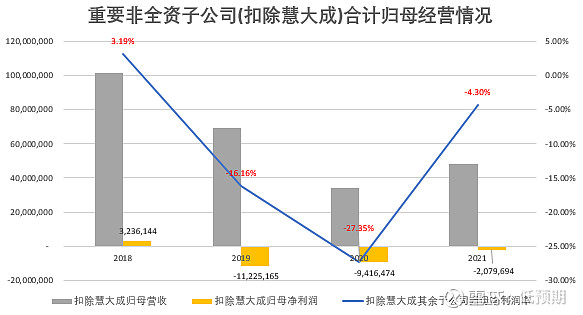

2.重要非全资子公司(持股比例大于50%但小于100%的子公司,经营情况已剔除慧大成影响):武汉璟丰、京山轻机印度、慧大成(下图中该经营数据已剔除)、湖北鹰特飞、武汉佰致达。

从上图可以得知,公司剔除了慧大成后的重要非全资子公司的经营情况在2020年业绩触底,2021年有所反弹,但对于集团公司整体的净利润贡献依旧是负面的,但利润影响同样有限,同样在百万级别。

到这里,对于京山轻机除苏州晟成之外的其他公司盈利能力基本有了一个大致的判断,在这里稍做总结:京山轻机由包装机械母公司+重要联营企业+重要非全资子公司+全资子公司组成。

其实可以看到,京山轻机多数的子公司要么是在亏损要么就是利润的贡献程度非常低。以2021年做参考,重要联营企业+重要非全资子公司的盈利能力做一个加总影响集团净利润的程度也不过在百万级别,全资子公司惠州三协虽在盈利改善但也最多在一千万级别的盈利能力徘徊。所以,我们为了得到模糊的正确,不妨就在这里给这些子公司的盈利能力做一个最极端的保守假设,以确保在后面我们对苏州晟成的估值时能留出足够的冗余空间来对冲这些子公司可能存在的亏损概率。既然这些公司的盈利能力的波动很大,且盈利贡献不高。那极端保守可以假设他们不挣钱+还可能有亏损,亏损情况参考各公司表现最差的年份2019年,三协2500w亏损、重要非全资子公司(剔除慧大成)1100w亏损,重要联营企业盈利250w。所以在最悲观的假设下,京山轻机旗下除苏州晟成外的各个公司2022年合计还要亏损3350w,同时假设往后只要这些公司未被剥离出京山,每年依然亏损2000w。

本篇文章剥去了京山轻机外面繁杂的外壳之后,下一篇文章就主要针对其光伏设备子公司苏州晟成进行探讨。