大家好,我是一名散户,跟投了银行螺丝钉的 CSI666 螺丝钉指数基金组合 有1个月左右,个人是比较认同其理念。

由于自己本身是程序员,同时也对做事情抱着比较严谨的态度。对其 螺丝钉指数基金组合 进行了回测。

因为 螺丝钉指数基金组合 的定投记录是公开的,可以在 蛋卷公开查看:

网页链接

其中定投具体细节历史也是公开的可以查看:

网页链接

通过获取数据,然后自行建立回,得到每个基金的投入,收益以及收益率如下:

截止日期是 2019-11-28 日。 在螺丝钉指基金组合对应的蛋卷页面上也有其各个基金的收益率:

网页链接

截图如下:

屏幕原因,少截图了几个。可以看到,通过回测数据,与公布的数据对比,几乎是差不多的,没有很大的出入。 略微大一点就是 100032, 回测是 5%, 公布是9%,其实还好了,因为其他14个基本上都一致,这么一个有一些出入,对整体占比影响也不大。

但是总收益率却有较大的疑问。 按照螺丝钉的定投方案进行满额定投,完全跟踪的情况下,总的投入 1603006.33, 当前市值是 1741261.36,收益率是 8.62% 。 这个 8.62% 与今日 2019-11-28 日在宣传上的 27.78% 就实在相差太过悬殊了。

从直观感受来看,一共15只基金,只有 嘉实基本面50指数(LOF) A 的收益是40%,其他几乎都在 20% 以下,除非 嘉实基本面50指数(LOF) A 占比能够超过 50%以上,否则总体收益无论如何,都是不可能超过 20%的。

请问是我哪里没有理解对吗? 有没有高人可以解释一下 这个 27.78% 是如何计算出来的呢? 谢谢。

附上每笔交易的详细回测:

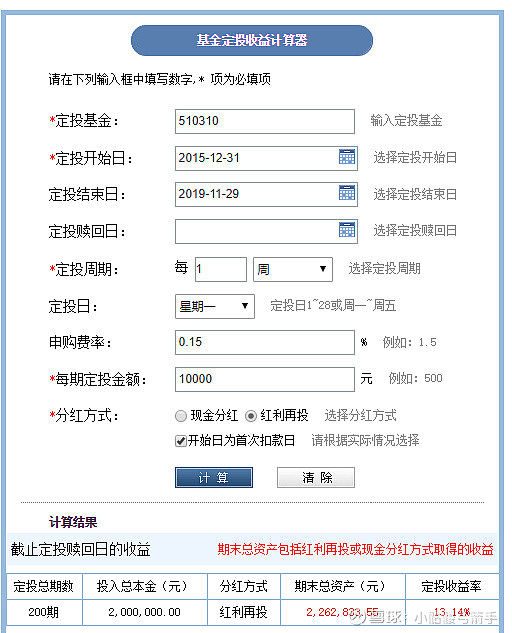

看到有球友@指数跳动 建议不如试试定投沪深300的收益。 表示不至于吧,于是今晚在天天基金的定投工具上做了测试,定投工具地址:

网页链接

使用的参数是:

开始日期和螺丝钉定投组合一样都是从2015-12-31日开始。方式是定时定额。

模拟结果显示收益率是 13.14%。 而螺丝钉定投组合收益率是8.6%.

这个这个。。。怎么解释呢。。。这个这个。。。

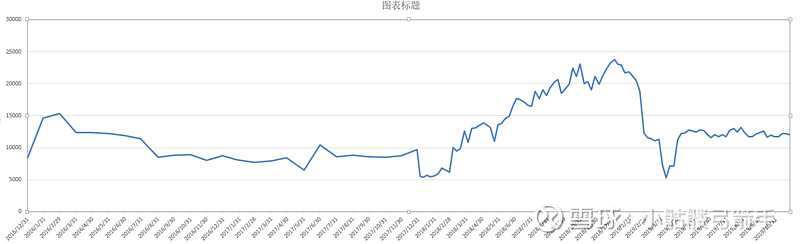

于是又把历时4年,总共122次的定投日期与投资金额图拉出来:

可以看到进入2018年之后,开始加大了投资的力度,大家都知道2018年是熊市,那么越熊越投,这个也是对的,这样会让持仓成本更低。 那么为什么不定额的定投到头来却跑不过 定额的沪深300定投收益呢?

这个。。。这个。。。求高人指点~

excel 数据放在另一篇文章里:

网页链接

全部讨论

这种质疑是很必要的。指数基金定投收益不高的,费那个劲还不如买银行理财算了,或者买高股息率的四大行,长期来看战胜这种指数基金完全无压力。我佩服的是就定投个指数基金还能写那么多文章,吸引那么多粉丝,这说明还是有过人之处的。

2个方面,1如果看了共同基金常识,就会知道,基金的回报率有2种算法,博格要求要把这2种算法都写出来,才是良心基金,即时间加权回报率和市值加权回报率;

2定投的收益有2种表示,一是总收益,估计就是8%,二是用XIRR计算的内在年化收益,通常要比总收益高很多,原因很简单,第一笔投入的资金时间最长收益最大,最后一笔投入的资金还没有产生收益,综合起来当然就拉低了总收益。但是你不能说年化收益就低。就是这个道理。

这个问题,雪球之前网站上是有介绍的。其实是不同收益率计算方式的区别。

组合、公募基金、私募基金等,我们看到的净值,雪球用的是Modified Dietz 算法。

关于几种加权收益率算法的区别,可以看看这个帖子

网页链接

很多所谓的大V就是博人眼球而已,有个叫沈潜的,推荐的基金短期收益高就开始天天鼓吹自己多牛,跌了就说价值投资不怕套,一个组合不行了就赶紧新建一个,被揭穿后还气急败坏

定投从资金占用成本来算,不应该那么算,就好像你从一月每个月定投一万块,合计12万,但是从资金占用角度说来,就相当于6万的资金占用12个月。算收益率应该用6万做分母。而不是12万。

我觉得,最主要的还是要知道:您说的总收益率和基金的净值完全是两个概念就行了。各有各的用途。我们个人投资者更关心总收益率甚至更更关心绝对收益。而基金经理们,特别是开放式基金,因为需要每日面对申购和赎回,所以需要每日都计算净值,由于股票价格的波动,净值每日都会发生变化,但在新增申购和赎回时,资产价值是一样的,所以就会出现,比如说原来基金每份净值为1,您1元就可以买一份,后来涨到了2,但这个时候您需要2元才能买一份。但当涨到3元时,净值涨幅是200%,但你实际上第一份涨幅虽然是200%,但第二份涨幅才50%,而你的总收益率却只有(2+1)/(1+2)=100%。这就是原因所在。

我的天啊,你们的理解能力这么差吗???组合里明明写的是“策略成立以来”而不是“年化收益”,你们是怎么理解成“年化20%几”的???

用这种方法展示组合收益率,绝对是误导小白。这么显而易见的问题,为啥不纠正呢?

@银行螺丝钉 钉大,帮忙解答下呗,同为跟头小白,请教~

本来就是个收割粉丝的骗子而已,定投本来就不是超额收益的来源,再加上选了些垃圾基金定投,择时选股都不行,那还能有好结果就有鬼了,典型的收割韭菜的刽子手。