马士基在除夕前一天晚上公布了一份整体亏损的四季报,惹得市场整体大跌,拖累的$中远海控(SH601919)$ 的港股$中远海控(01919)$ 也跌了6.66%。

刚好,海控有预告,主要的几大上市的集运公司,马士基,赫伯罗特(HLAG)和ONE都公布了四季度报告或预告(ONE的财年从2023年4月开始,所以是23Q3季报)。我们来做一个简单对比评价。

一、全面亏损的马士基

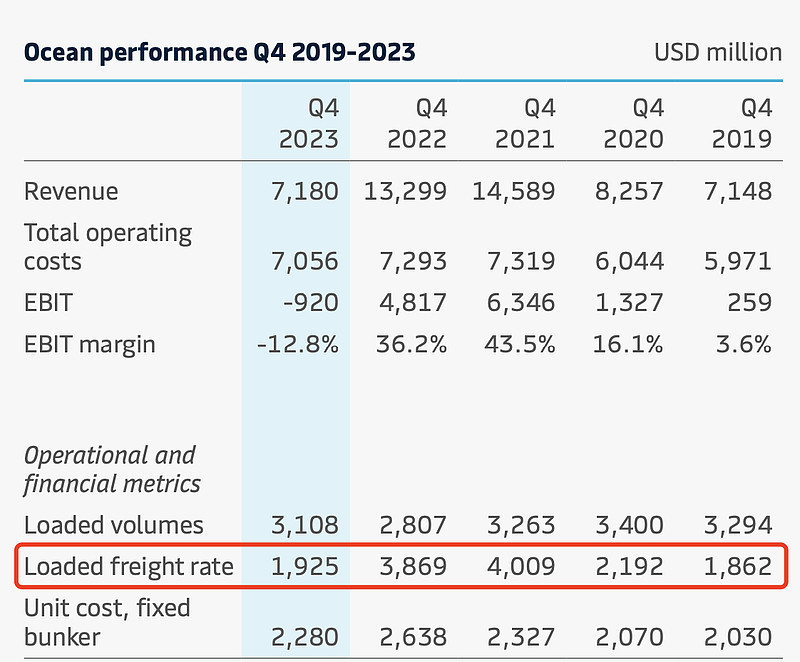

上个季度的时候,马士基是航运业务微亏,但是整体业务盈利,到这个季度,已经是航运业务亏损拖累整体业务亏损的情况了。

而更重要的是,马士基给出了一个非常糟糕的业绩指引;就是EBITDA只有10-60亿美元利润,EBIT是亏损50亿美元到零;此外,未来2年会有90-100亿美元的资本开支。

1.1 成本永久抬高

相比疫情之前的2019年,马士基23年Q4的平均运价水平更高,但是EBIT却由正转负,这是由于成本永久性的提升,从而导致了在运价下滑过程中,导致了较高的亏损。

而从去年二季报和三季度看,《成本控制最优的集运公司----中远海控半年报简析》,《集运公司的三季报对比分析》这两篇文章中,已经得出结论,海控的成本,已经回到疫情前水平,因此依然能够维持盈利。

1.2 现金的减少与资本开支

马士基今年分红率下降到了30%,而且停止了回购。为什么会有这个原因?

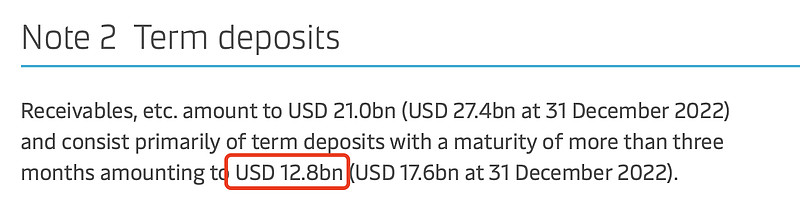

马士基的现金大约是67亿美元,在应收中有长期存款128亿美元合计为195亿美元。

但是扣掉今年分红后,只有185亿美元,而未来2年的资本开支,依然规划了90-100亿美元。

这样看来,马士基扣掉资本承诺后的现金,只有80亿美元左右。

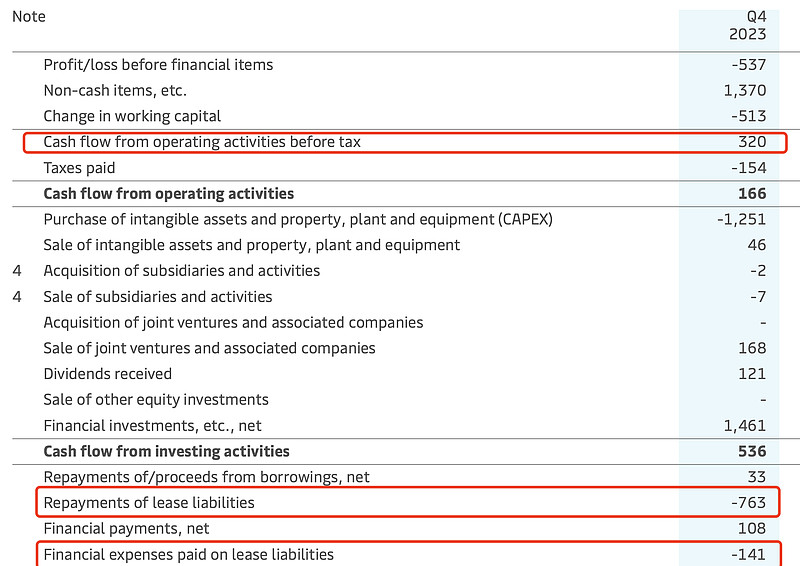

而由于业绩的下滑,马士基的经营现金流急剧下滑,此外,集运业的财务比较特殊,租船的开支,不在经营现金流里,而是在筹资现金流里,属于“Repayments of lease liabilities”和“Financial expenses paid on lease liabilities”这两个科目,因此,马士基实际上在23Q4的实际经营获得的现金,应该是320-763-141=-584million dollars,也就是亏掉了5.84亿美元现金。

如果持续一个季度经营减少5-6亿美元,对于马士基来说也是一个较大的压力,因此他将会继续收缩分红策略,而海控却没有这种担忧。

海控在23年中期分完红后,还有1800亿人民币以上的现金储备,然而他的资本开支,只有不到500亿人民币;更重要的是,由于盈利能力好,他在今年前三个季度,除了交税和分红以外,现金并没有减少,也就是公司的经营现金流能够覆盖资本开支,你可以理解为他有永续的1600亿以上的现金,甚至超过了市值。

1.3 绝口不提的红海危机

马士基在对2024年进行业绩指引预测的时候,只给出了最差的预期,但是一个字都没提到红海危机,我还特意用“red sea”的关键词进行搜索,在Q4的报告里竟然没有出现。

有以下几种可能:

(1)马士基签好了7成以上的长约,导致这部分运价在4000-5000美元/FEU的欧美航线上并没有太大弹性;

(2)基本上只有中国和亚洲出发的航线运价剧增,然后其他地方的航线,并没有太高的涨幅,导致他们的利润增加并不如亚洲船司显著。

(3)降低预期,从而在2024年创造更好价值,马士基特意在23Q4计提了5.13亿美元的working capital。

二、赫伯罗特

HLAG并没有发布财报,只是给了一个业绩预告,Q4的单箱收入,从上个季度的1312美元/TEU降低到了1190美元/TEU,并使得EBIT降低到了亏损3亿美元。

HLAG依然有着全行业最高的单箱收入(1190美元/TEU)和单箱成本(1290美元/TEU),而且他的经营方式特点比较突出:

2.1 亚洲出发的航线占比少

在红海危机时,我特意查看了HLAG亚欧航线的船次,发现远少于跟他总运力规模接近的长荣,而他在跨太平洋航线上,投入的运力也小于跟他运力规模接近的One和长荣。目前,运价最高的大航线,主要是这两条,预计他的业绩弹性要小于其他集运公司。

但是,HLAG也有相应的优势,就是他的平均运价,在Q4是所有公司最高的,他通过大西洋航线,非洲航线等平滑了亚欧,跨太平洋主干线的低运价影响。但是这些航线在红海危机后,反弹的力度也是最小的。

因为这一业绩的均匀性,反而让它在所有集运公司里,有着最高的估值水平(高PB)。

2.2 缺失的美西航线

目前运价最高的三条航线,美东>地中海>欧基≈美西。按照FBX和WCI的运价指数,目前每天的运价收入:

美东:6500美元左右的大柜收入(FBX:6588.6,WCI:6288),一个往返大概是110天(因为回程基本都是收个成本价,所以用去程除以全程时间来估算挣钱效率。100天可能会有出入,有可能需要100-120天,根据路程不同),因此每天的收入大概是6500/110=59美元/天/FEU。这条线,HLAG配置了一定量的船舶。

美西:4800美元左右的大柜收入(FBX:4859.4,WCI:4771),一个往返45天足够了(40-50天都有可能,根据停靠港口);每天的收入大概是(4800-300)/45=100美元/天/FEU(减掉300美元是因为美西的运费包含了卸货费用,而其他港口卸货费用都是分开的)。HLAG在这条线上,我查看了船视宝,在13000TEU以上的所有船舶都没有配置这里的,可能有我没有查到的船舶和THE联盟的其他船,但是他在这条线上,肯定是非常薄弱的。

欧线:4500美元左右的大柜收入(FBX:4696.8,WCI:4426),一个往返90天,每天的收入大概是4500/90=50美元/天/FEU。

地中海:5500美元左右的大柜收入(FBX:5758.2,WCI:5225),一个往返100天,每天的收入大概是5500/100=55美元/天/FEU。

从上面四条线的单日收入,我们可以看到,每日收入最高的是美西,其他几条航线的每日收入差不多,因为现在两条运河都不怎么通畅,所以运河费用大幅下降,基本上每天的成本是均匀的,因此利润率最高的正是美西航线,而美西航线份额最大的,正是我们的中远海控。

根据这两点来看,HLAG的一季报,可能是环比上升比较小的船司,而且HLAG特别重视长协,他们23年一季度因为坚持高价出长协不降价,那么同理,他们在2024年一季度的价格弹性可能会非常差,所以他们股价从1月最高170跌到128,也就可以理解了。

三、ONE

ONE在四季度也迎来了,EBIT和利润的双亏。四季度,他们运费下降了大约6%到了1081美元/TEU,每箱大约亏损了80美元。日本人成本也是居高不下,在高价长协逐渐消失的情况下,运价向中远海控靠拢,成本却比疫情前永久性的抬升了。

他们的财报,也有两个特点:

3.1 美线占比远高于欧线

如果说HLAG是欧线高于美线,那么ONE就截然相反。占主要收入的去程运量,北美线居然是欧线的两倍。(65.3万TEU vs 327万TEU)

12月底和1月的高运价,基本上都是欧线先涨,因此前三个月的业绩,ONE估计不会有太多的上升。但是美线从1月下旬开始涨价,估计ONE从一季度下半季度到二季度,会有比较好的表现。

本来ONE和HLAG,在THE联盟里可以起到各自引领欧线和美线的作用,但是随着HLAG远嫁马士基,剩下的阳明都没有13000TEU以上的大船,HMM是自身飘摇,未来THE联盟的前景,感觉更加悲观了。

3.2 低调的四季报指引

因为ONE的四季报,刚好是今年1-3月结束,我们刚好可以看到他们的四季度预期。

ONE预测,四季度只有1.32亿美元的EBIT,可能这跟他们的欧线占比较少有关系,也可能跟他们在红海危机前就签了大量的低价长协,更有可能是因为他们在做市场预期管理,因为再少的现货也有3成,这部分的涨价,起码能够维持23年4-6月的收入水平。

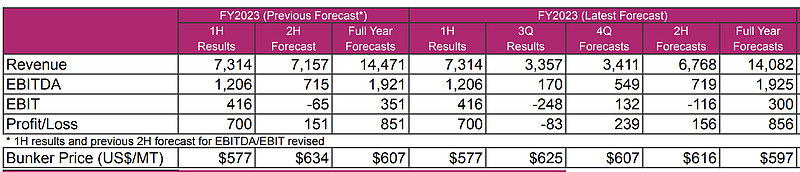

四、回谈海控

看完了这三家主流集运公司的业绩,我想大家应该对海控的年报预告,不会那么挑剔了。当然很多人,也对没有释放一点隐藏业绩表示失望,但是,我们依然要看到,海控在这样的运价寒冬里,财务表现依然是所有集运公司里最好的(EBIT利润率比其他家高10%以上)。

马士基现金已经开始大幅度下降,HLAG和ONE应该也不会特别好,但是海控,尤其是中远海运集运,依旧能够保证税前经营现金流覆盖造船资本开支,扣掉23年中期分红后还有1800亿左右人民币的现金能够保证运营安全和持续分红。

伴随着今年以来欧线和美线的高运价,海控作为美西的老大、欧线的前三(与前两名MSC和马士基相差不大),将会有更好的利润表现。

备注:感谢@-七七- 取的标题名,因为我每次取标题都太生硬,这次请金融专业人士帮我提名!