多空皆有误,前所未有的两年高运价完全的改变了竞争格局。

我之前访问红领巾传奇,在2020年中写文章推荐$中远海控(SH601919)$ 的时候,是否想过,他一年能挣1000亿人民币。他说没有,只是觉得可以稳态挣400亿,估值4000亿。

从去年7月份,空头就开始唱空海控,当时给的理由就是高运价不可持续,结果,这个运价水平持续到了今年8月份,并且还将会在高位持续很长一段时间。(到了9月份,好像运价跌了一半,但是三大联盟中长协水平最差,价格跌的最凶的长荣,收入也只是环比跌了12%,跟最好的月份相比,也只是下跌了20%。空头的逻辑是长协无效,而9月份的业绩充分反映了长协的作用,而作为三大联盟中长协最好的马士基和海控,在四季度的表现将会比长荣更加亮眼。)如果高运价止于去年三季度,就像今年三季度的运价下跌一样,空头的理由还是可以站得住脚的,当时,海控刚刚三个季度(20Q4-21Q2)挣了不到500亿的利润,把历史亏损弥补的差不多了,而运价也到了一个非常惊人的程度,scfi好像已经提前见顶了。

但是其实也没有一个多头能想到,出口平均运价超过3000美元的行情,能够一直延续到今年八月,在21Q3到22Q3这五个季度里,海控收入了2500亿人民币以上的自由现金流,挣了1500亿的利润。这是确定性的利润,而不是所谓的未来现金流折现。

但是高额的利润带来了供应的增加,也恶化了竞争环境:

一方面比如原本已经要破产的PIL(太平船务),反而在2021年挣了28亿美元,还掉了所有债务,又重新恢复了竞争力。本来是三大联盟里实力相对较弱的长荣,也在这一年多时间里,挣了150亿美元以上的利润;原本快破产的阳明,净资产增加了40倍以上。

另一方面,从2021年开始到现在,产业界订了700万TEU以上的船舶,极大的增加了未来的供给,将会导致运价进一步下跌。

那么我们现在来分析,供应的增加是否是洪水猛兽?

先放结论:

一、自建船舶可以节约成本;大公司在下造船订单时,他们手中1年-2年的租约已经超过了新船的造价,他们造船是为了保护财务报表;

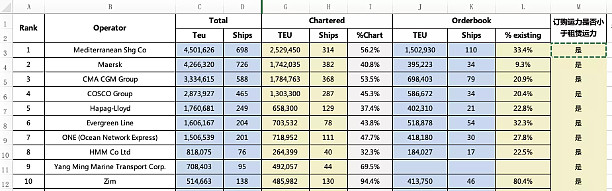

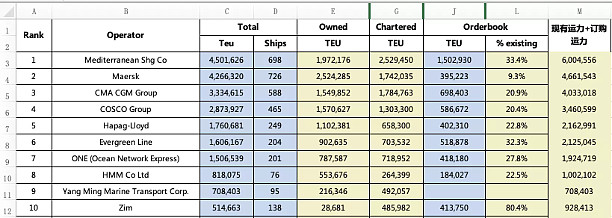

二、订购船舶确保运力安全:top10的厂商订购的船的运力总和,都小于目前租约船运力运力;而一旦租期在运价上涨的阶段到期,集运公司之间会争夺船舶,一方面抬价,另一方面总有公司会拿不到船;

三、订船秩序:top10的集运厂商订购了90%的船舶,他们的自有船+租约船的总和的排序,和现有运力总和的排序基本一致;而且,对于占据头部集运公司80%利润的主干线,没有小船东建造10000TEU以上的大船来谋求进入。

四、特例:所有的集运厂商里,只有万海订购了的运力超过了手中的租约运力,但是他不属于三大联盟中的任何一家,但是万海作为联盟外的一员,他的销售收入最早达到拐点,开始下滑;而且他的体量也掀不起集运价格战。

一、自建船舶可以节约成本

(1)在过去2年里,大部分短租约合同总价都超过了新船价格

在21年3月-22年2月的一年里,增加了超过500万TEU订单, 但是在这一年里,租金水平已经涨到了天价了,以6500TEU的船为例,1年期的租金已经涨到了15万美元/天,租约价格达到了15万*365=5475万美元,而一艘新船造价才7000万美元。而4250TEU的2年期租约价格达到8万美元/天,租约价值8万*730=5840万美元,而在2021年1月,中谷物流造的4600TEU的船,每艘价格也不超过2.5亿人民币。

(2)租船公司的回报率超过了集运公司

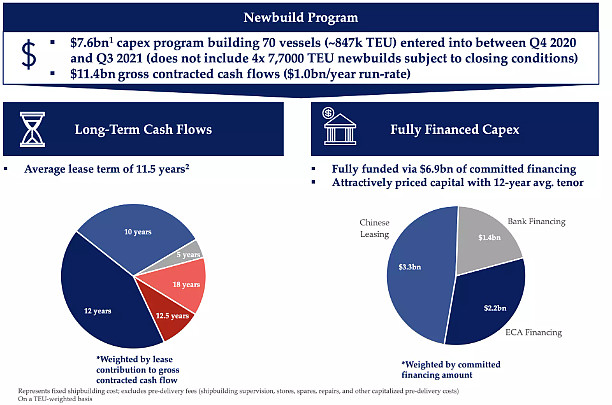

这是最大的独立租船公司Seaspan,他们在2020-2021年新建造了76亿美元的船舶,相对应的租约持续11.5年,总价值114亿美元。

按照船公司的折旧标准,25年平均折旧,5%残值计算,每年的折旧是76*0.95/25=2.88亿美元,每年的资本回报率达到(114/11.5-2.88)/76= 9.25%,而马士基预期的长时间的资本回报率,只有7.5%,国资委对海控要求的全面资本回报率是至少大于5.5%。

从短期的租约价值看,从长期的资本回报率角度看,造船都是一件有利可图的事情,而不是无序竞争。

二、订购船舶确保运力安全

船舶有两种租约,一种是光租,相当于是融资租赁形式,租船公司只是帮你做一个融资渠道,现在船运公司都挣了大笔现金,再把利润让给租船公司非常不划算;另一种是长短租约,更多是为了调节运力,但是一旦遇到类似20年底到现在都高运价时期,租船公司涨价不说,还有可能被抢走运力,我们看一下达俄斯公司20年和22年底公司介绍可以看出:

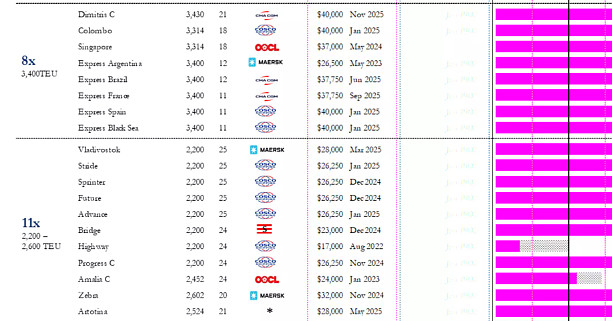

在2020年底,这批船还主要属于Evergreen(长荣),达飞和赫伯罗特。

但是这批船在2020年底至2021年一到期,就被海控用一个相对高价抢走了。

这就意味着,原本是长荣的船只就被海控挖走了,在21年起的这2年高价,就变成了海控的现金机器,当然,海控也因为高价,退租了20万TEU以上的船舶,这批船舶也被其他家租走了。

因此,船东公司订购更多的自有船可以锁定运力,在运价高峰时期保住运力。

三、订船秩序:

(1)船公司并没有订购超过租赁运力的船舶

所有的船舶公司,都没有订购超过租运运力的船只,这表明他们并没有大幅度扩大运力的计划。

(2)船公司现有运力加上新造运力后竞争格局并没有发生变化

除了签了一堆高价租约的以星,在加上订购运力后,并没有哪家船公司的行业排位发生了变化,这说明在这次运价上升后,并没有哪家大公司想要改变行业变局,超过前面的航运公司,这就减少了以后价格战或者是航线战的可能。

(3)干线网络没有新来的竞争者

我翻看了排名在top11以后的船公司,出了PIL造了4艘14000TEU的大船,BAL造了两艘14700的大船以外,没有船公司去建造10000TEU以上的大船,我们在前文也已经提到过,10000TEU以上的船舶,运营成本要比小船单箱低500美元以上,而没有小船公司造大船,意味着他们并不想参与到大船东之间的军备竞赛。

四、特例:万海

之前提到的观察现象,有一个小特例,就是台湾的万海公司,他不是三大联盟成员,造的船也超过了租赁运力,并且也造了一些大船想要进入主干线网络,但是他的运力规模非常小,只有42万TEU运力,收入也非常不稳定,在去年三四季度就到了收入的拐点,而不是像三大联盟内企业能够一直增长到今年二季度,此外他也只是订购了30万TEU的运力,并没有实力来改变三大联盟的竞争格局。

结论

在高运价持续的2年里,各大集运公司都挣到了天量的现金,这笔现金甚至超过了他们目前的市值,空头们认为,挣了钱反而是坏事,因为大家都有钱了就会军备竞赛,导致行业竞争格局恶化,这笔钱最终将会亏掉。但是集运公司们都不是傻子,他们使用挣得的现金造船,去降低行业不确定性,降低未来的运营成本,没有哪家公司造了要改变行业格局的船,也没有三大联盟以外的小船东想要挤进欧美主干线。目前,行业的集中度已经发展到CR4占比超过56%,C10超过80%,行业壁垒已经基本构建,行业的格局反而更加稳定了。