昨天发现,海控拥有最高的单箱经营现金流和最差的EBIT占比,之后就想知道,为什么海控的单箱经营现金流,能够达到马士基的1.69倍和长荣的1.18倍?所以翻了一些资料,罗列一些得到的信息,再次分享一下。

1、海控拥有最低的单箱运营现金支出

我认为这是中远海运集运最大的优势。简单的看2022年第一季度报表,中远海控平均的单箱现金支出大约是980美元/TEU/次,马士基已经达到1200美元/TEU/次。季报里的数据不是很精确,年报里非常清楚,这里做一个详细的分解。

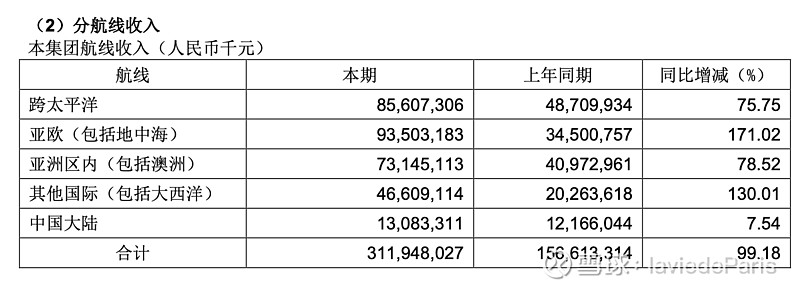

我们看2021年的报表,海控的总的不含税经营支出,是1487.67亿人民币,包括购买商品、接受劳务支付的现金1359.69亿人民币,支付给职工以及为职工支付的现金127.98亿人民币;这个支付的主要是所得税,包含在EBIT里了,是跟收入水平挂钩的,收到其他与经营活动有关的现金(元)和支付其他与经营活动有关的现金(元)基本相等,也不重复列出。

但是这个成本里包含了中远海运港口和东方海外国际的,我们也进行扣除。由于这两家子公司在港股上市,没有相应列出经营现金支出,所以只是毛估:东方海外国际的经营现金流应该是约等于销售收入,税务成本几乎为0,估计东方海外国际的经营现金开支是收入168.32亿美元减去经营性现金流净额88.99亿约等于80亿美元。中远海运港口按照同样思路估计,大概是8亿美元经营现金开支,中远海运港口收入和成本规模都非常小,他们的误差不会影响最终数据。这样可以算出来中远海运集运的经营现金总开支是920亿人民币(汇率是按海控2021年年报里“以上分航线收入及主要效益指标美元折算人民币参考平均汇率:2021 年 6.4533”计算)。

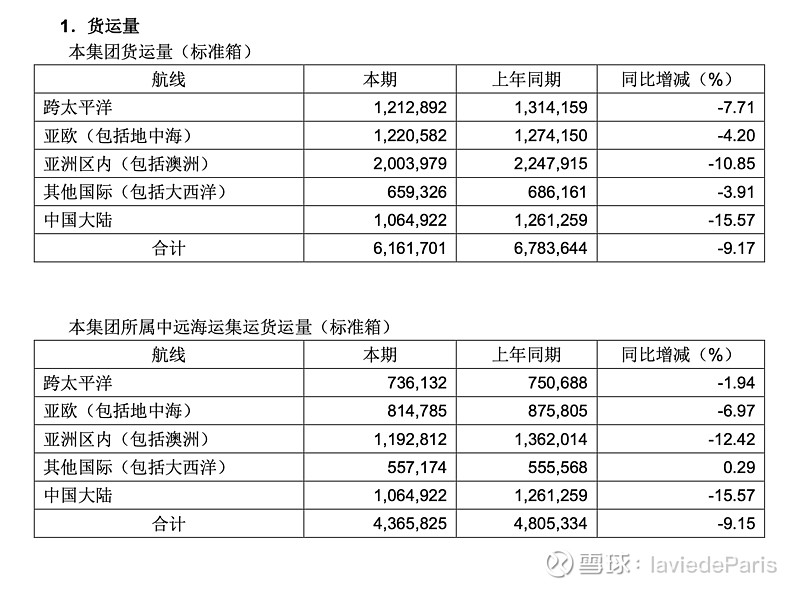

总的运输量是26,911,989TEU,其中中远海运集运的运输量是19,324,831TEU,东方海外国际是7,587,158TEU。这里就可以直接估算到东方海外国际的每箱经营现金流开支是1054美元。

中远海运集运的平均成本4760元人民币每标准箱,合738美元。但是这个数据有点低估了海控国际航线的经营现金开支,因为国内业务占到了运量的25-30%而成本远低于国际航线。因此再做拆分。其中国内业务的收入是130.83亿,按照上海泛亚国际平均84%的经营成本/销售收入比值,估算国内业务的成本大约是110亿人民币。

备注:上海泛亚的经营现金开支估计方法是:营业收入-(经营现金流净额+所得税)=营业收入-(经营现金流净额+净利润/3),因为所得税率是25%,所以一般净利润是所得税的3倍。

这样处理后,国际业务的经营现金开支大概是810亿人民币,平均每标准箱经营现金开支是5811元人民币,按照6.4533的美元人民币汇率计算就是901美元。

这里有个小错误,要更正,这是原错误:再加上海控2021年131亿人民币的折旧摊销,按照最高估计,每箱也只有50元人民币,大概是8美元每箱,这里可以认为,其实海控的正常运营成本大概是909美元,东方海外国际是1062美元。其实131亿除以2600万运量是500元,搞错了一个小数点,所以重新计算一下折旧和摊销。

实际上修改错误后应该是:海控的折旧和摊销是131亿人民币,其中东方海外国际是558,810千美元,中远海运港口是182,113千美元,这样中远海运集运的折旧是83.19亿人民币,平均下来,东方海外国际的每箱折旧摊销是73.65美元折旧,中远海运集运的每箱折旧摊销是66.7美元。这个数据仍然优于所有能查到数据的国际集运上市公司。

二、更高的运输效率

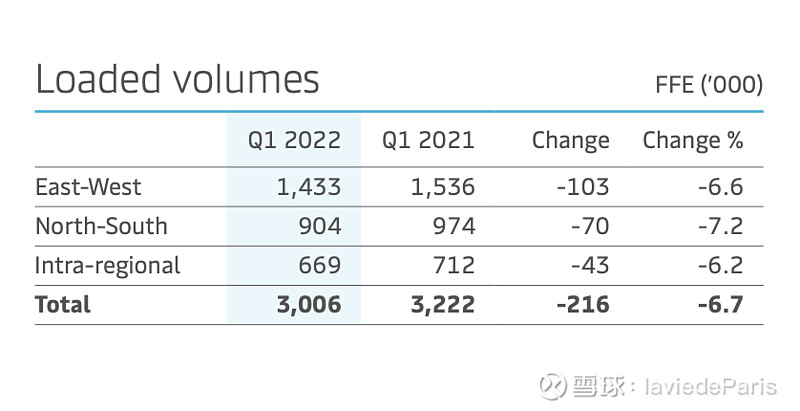

2022年一季度,海控运力293万TEU,运输了6,161,701TEU,马士基423万TEU的运力,也只运输了300.6万个FFE,也就是601.2万TEU。相当于是用了70%的运力实现了相同的运输量。(中文的是海控的财报,英文的是马士基的财报)

哪怕扣掉海控的国内运输量和泛亚约估为20万的TEU,海控一季度每个TEU运力流转了1.74次,马士基只流转了1.42次。

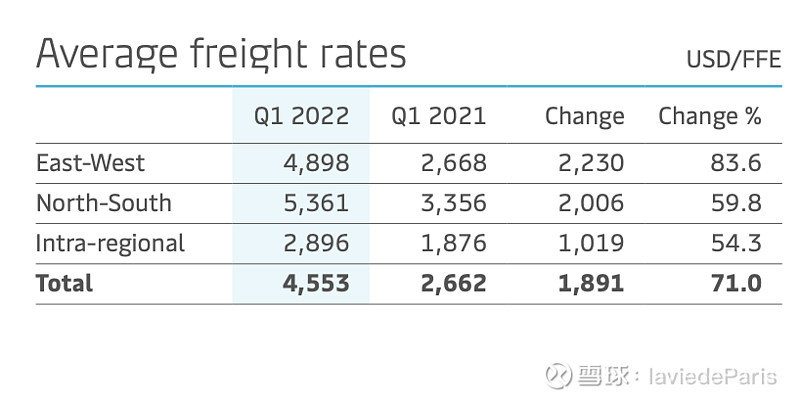

三、更高的单箱收入

如果说,之前是马士基长约比例高没有提价,那今年一季度欧线提价后,我们可以看到更明显的海控单箱收入优势。

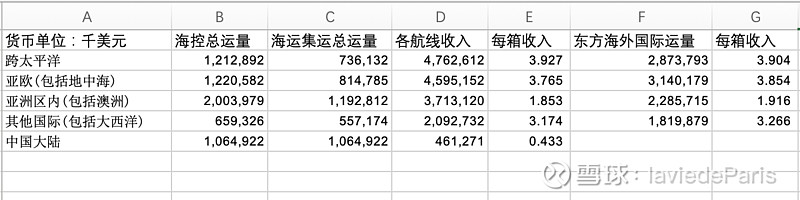

这是海控平均的和东方海外国际单列的2022年一季度的单箱收入,其中东方海外国际没有国内业务:

这是马士基的2022年一季度单箱平均收入,因为他是FFU,所以需要除以2来和海控对比:

这样看来,海控的单箱的美线和欧线收入,要比马士基高很多,但是区域内收入中,亚洲内部线略高于马士基,因为中国面积要大于欧盟,所以平均到intra- regional,海控的平均收入要低很多,这可以看作是海控作为国企的责任(海控在国内业务,每箱成本只增加了16%而其他线路都增加了80%以上)。但这并不影响在平均收入上,海控相比马士基的巨大优势。

总结

上面的描述,是从财报里的数字进行的估计,对于东方海外国际和中远海运港口以及泛亚的数据,都是进行了推测,并进行了低估从而高估了中远海运集运国际航线的经营现金开支。

从数字分析的角度看,中远海运集运和东方海外国际都有非常低的单箱成本支出,最高水平的单箱收入和流转速度,东方海外国际收入更高,流转更快,海运集运拥有所有能查到报表的集运公司里最低的每TEU运营现金支出。这无疑是未来航运底部时期最大的护城河。

得到现象后,再探讨可能的原因:

1、 为什么成本最低?

海运的成本,可以分为三个部分:

Cost = C(time)+ C(distance)+Constant

C(time)跟时间相关,比如船舶每天的折旧或者是租金成本,海员的工资,公司管理成本在上面的摊销,之前也发文写过,海控的平均租金成本大概是1.7美元/天/TEU,这要远低于国际巨头的水平。中远海运集运的海员,大部分是中国海员,这个工资水平比较稳定,低于随行就市的国外海员。同时,由于我们看到的海控的每箱流转速度超过马士基等其他巨头,所以平均时间成本也更低。

C(distance)距离成本主要是由燃油水平决定的,基本都一致。

Constant是集装箱的吞吐费用,这个各家也基本都是一致的。

2、为什么每箱流转速度更快?

这是拥有港口带来的优势,海运港口参股控股的港口2021年吞吐量超过了1.2亿标准箱,此外还有卖出去但是有优先权的长滩港口泊位,而海控自己每年的运输量也只有2600万标准箱,吞吐各一次乘以2也就只有5200万。

此外,中国的集装箱处理速度是国际上最快的,由于大部分以中国为目的地和出发地,要比两头都在欧美的其他集运商在处理上效率更高。

3、为什么每箱收入更高?

这也是背靠中国的优势,通过这里查询全世界的运价,发现基本上从中国或者是中国周边出发的集装箱价格,要远超欧美之间,中东非洲和美国之间的航运价格,可以说高利润的航线海控基本都是前三名,而其他部分的航运他基本不参与。因此海控的平均单箱收入是最高的。

(最高的单箱收入-最低的单箱支出)*最高的单箱流传速度,自然得到了最高的单箱经营现金流。

总而言之,海控作为一家中国的集装箱巨头,既享受了中国在国际贸易分工的优势,也享受到了中国的发展中国家较低的运营成本,同时还依靠中远海运集团在港口和租船上获得了巨大的便利和优惠。当然,他也有很多问题,比如EBIT和经营现金流差距太大,25%的全额所得税而不采用任何避税手段。这些都是他的一体两面,我们正确的认识他,面对他,然后做自己的选择。