1.行业规模和格局:我国种业规模约1200亿,位列全球第二,足够诞生大公司。其中玉米、小麦、杂交水稻种子是前三大品种。从市占率来看,我国种业龙头公司市占率不足5%,全球种业领先公司市占率达20%。中国种子行业市场第一名为隆平高科,市占率为4%,CR5占比仅为12%。

2.行业问题:我国种业行业格局分散的主要原因在于品种创新性不强(亲本雷同程度高)、套牌抄袭严重(市场上的套牌玉米种子或超1/4)、非法转基因种子入侵等,行业困境若得到解决,我国种业行业有望更快发展。针对种业创新不足的问题,今年以来我国种业政策密集出台,包括:1)2021年8月,十三届全国人大常委会第三十次会议对《种子法》修正草案进行了审议,重点是加强种业知识产权保护,建立实质性派生品种(EDV)制度。《种子法》修订,突出实质性派生品种(EDV)制度,鼓励保护原始创新;2)严厉打击非法套牌,维护合法品种权益。我国种业市场格局有望得到改善,而新技术的运用有望大大加速格局改善的进程。

3. 种业和国外差距:1)玉米:我国玉米种植面积约6亿亩,我国玉米单产和美国相比仍有明显差距,2020年我国玉米单产为421公斤/亩,仅为美国的60%。转基因技术可提升我国玉米产量和生产水平。目前,通过转基因技术培育的4个抗虫耐除草剂转基因玉米获得生产应用安全证书,抗虫效果达95%以上,比对照玉米产量可提高7%-17%,减少农药用量60%,有效降低了生产投入成本,减少虫害后黄曲霉素污染;耐除草剂特性显著,减少人力投入成本,降低了除草剂风险。2)大豆:我国大豆产需缺口大,大豆进口依存度接近84%。大豆单产和国际水平差距较大,2020年我国大豆单产为132公斤/亩,与世界平均单产185公斤/亩相比相差53公斤/亩。大豆生产成本较高,我国大豆生产成本为625.9元/亩,比美国和巴西分别高出31.2%和41.9%。我国通过转基因技术培育的3个耐除草剂大豆已获得生产应用安全证书,可降低除草成本30元/亩以上,较主栽品种增产10%以上,亩均增效100元,同时可以实现合理轮作。

4.国内政策:粮食安全大基调下,转基因技术在我国玉米和大豆种子中的应用有望加速。转基因种子商业化销售需要获得安全证书、品种审定,目前大北农生物、杭州瑞丰已经获得安全证书;2021年11月12日,转基因品种审定办法已经出台,转基因商业化取得实质性进展,转基因种子销售有望在1年内达成。2021年11月12日,农业农村部发布关于《农业农村部关于修改部分种业规章的决定(征求意见稿)》,对《主要农作物品种审定办法》、《农作物种子生产经营许可管理办法》、《农业植物品种命名规定》作出修改。文件主要看点在于对转基因品种申请审定做出详细规定,我国转基因种子商业化迈出关键一步!①转基因品种审定办法的出台是转基因种子商业化的关键步骤,种子企业可以依照规定申请转基因品种审定,转基因商业化取得实质性进展,政策内容充分体现“尊重科学、严格监管、依法依规、确保安全”的原则。②针对合适品种的审定的时间大大缩短,转基因种子销售有望在1年内达成。③转基因审核较为严格,对生产经营企业及提交的材料均作出详细规定。我们认为重视研发投入、创新能力强、管理规范特别是转基因技术储备丰富的公司有望较快获得相关资质、提交审定,在未来转基因种业市场取得先发优势。

5.涨价预期:美国转基因玉米推广过程中玉米种子价格上涨明显。历史来看,美国亩均种子费用趋于上行,1996年美国放开转基因玉米以来,玉米种子费用上涨,近年来已经稳定在110元左右的水平,相比之下我国每亩种子费用约56元。如果我国未来转基因玉米种子商业化顺利落地,我国单位面积玉米种子费用有望向美国靠拢。假设未来稳定状态下我国玉米播种面积维持在6亿亩,每亩种子费用100元,则我国未来玉米种子终端市场空间有600(100*6=600)亿元。假设,出厂价格是终端价格的60%,则我国玉米种子出厂口径市场空间有360亿元。我们认为,若转基因种子商业化,随着种子价值的抬升以及行业竞争格局的持续优化,我国种子价格提升,同时利润率也将持续提升。

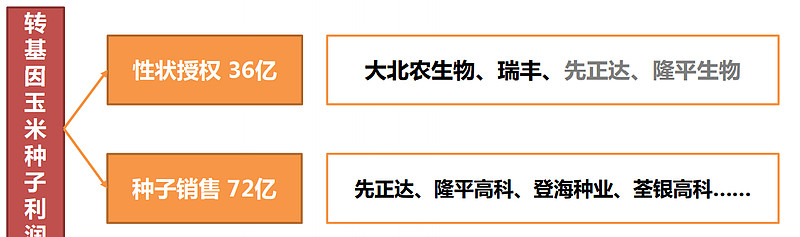

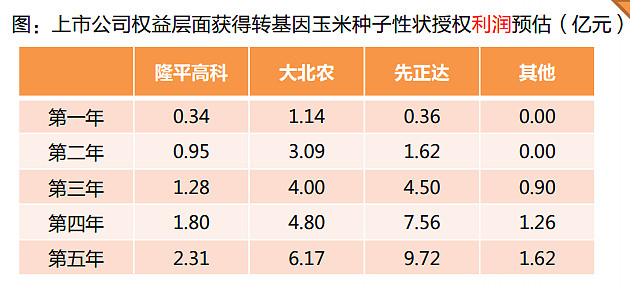

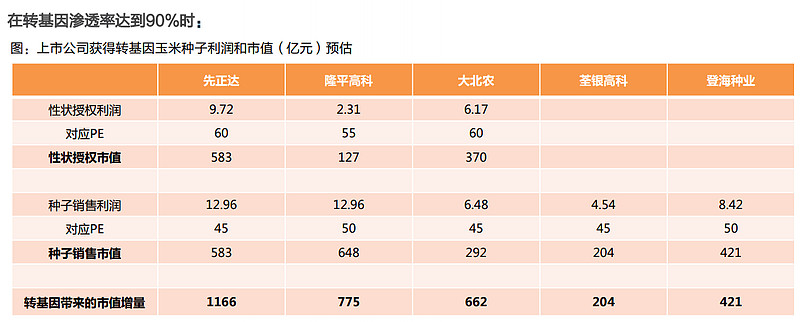

我国转基因玉米种子格局测算:参考国外种业公司孟山都,其玉米性状及种子、大豆性状及种子的利润率极高,毛利率在60%左右。根据登海种业历史数据来看,在2016年之前,行业周期和竞争未恶化之前,公司毛利率始终在50%以上,其期间费用率(含销售费用、管理费用、研发费用)在20%-25%之间,净利率始终在30%以上,最高超过40%。转基因玉米种子净利润率按30%算,我国玉米种子利润空间将达108亿元(360*30%=108)。1)性状授权市场规模:国外种子授权费正常水平在10元/亩,根据大北农2018年年报披露,对转基因性状的授权市场进行预测,也采用了10元/亩的收费标准。我们按10元/亩的性状,则未来6亿亩的面积,玉米转基因性状授权收费市场规模可达到60亿元,假设净利率为60%,则性状授权市场利润规模36亿。2)种子产业化市场规模:转基因玉米总市场规模360亿,利润规模108亿,扣除性状市场规模,则种子产业化的利润规模72亿元。

1) 隆平: 两家参股公司掌握转基因技术。①杭州瑞丰,双抗12-5转基因材料在2020年1月、2021年4月获得安全证书,目前可应用范围包括北方春玉米去、西北玉米区、黄淮海夏玉米区域。②隆平生物,LP007转基因材料有望在2022年获得转基因安全证书。公司的联创808和隆平206位列2020年玉米推广面积前十,联创808位列第7(面积543万亩),隆平206位列第9(面积439万亩)。

2) 大北农:子公司掌握转基因技术。大北农生物,其DBN9858、DBN9936、DBN9501在2020年1月、7月、2021年1月获得安全证书。其中DBN9858、DBN9936可应用范围包括北方春玉米区、黄淮海夏玉米区、西南玉米区、西北玉米区、南方玉米区。获得安全证书数量最多、可应用面积最广。公司传统种子业务规模较小,金色农华玉米品种农华101被农业部列入2012年农业主导品种。

3)登海:与大北农生物合作获得。与大北农合作时间早,2014年即开启转基因相关合作。公司的登海605位列2020年玉米推广面积第4,推广面积达1272万亩。2021年,公司多个自交系获得“全国杰出贡献玉米自交系”,占比达14.55%。

4)先正达:国际领先种子公司,在美国获批的转基因性状数量排名第二。先正达生物科技的基因抗虫耐除草剂玉米Bt11× MIR162× MON89034×GA21 已经在北京市和吉林省结束中间试验,有望在2022年获得我国转基因安全证书。2020年玉米和大豆种子收入超达103亿元,主要来自于海外市场。公司拥有三北种业等国内种子公司。

技术面:1)隆平8月16开始下跌,9月9又回到前高,24号再次下跌,10月8号再次涨停到前高,13,15号又开始大跌,11月9创新高,15号跌停。从技术上看机构现在还在分歧,因为每次下跌都是跌停,说明机构的持仓不是非常多,还在建仓过程中,筹码不够稳定,但是底部重心在抬高,如果15号的跌停缓慢修复,那么可能就会继续向上走趋势了。2)登海,登海大体节奏和隆平很像,但是整体要强一些,15号跌停那天机构博弈剧烈,买入1.5亿,卖出1.5亿。互道sb的一天。现在机构对于农业股整体还是有分歧的,如果这个跌停再被慢慢修复的话,那么种业可能就一路向上了。大北农这一波最强,15号大跌那天机构净买入4000万。

本人持有:大北农,登海,隆平。