这里只记录了北新建材的部分

业绩回顾环节

问答环节(与投资者记录的内容有差异网页链接)

Q1、出海是建材企业近两年的热点,公司的海外业务布局较早,能否介绍一下24-25年公司海外业务的目标?

A1:北新建材坚持推动“一体两翼,全球布局”发展战略落地。从实体上看,坦桑尼亚生产基地业绩持续增长,乌兹别克斯坦年产 4000 万平方米石膏板生产线投产当年盈利,这些经验为 2024 年以及以后几年积累了良好的经验。以后两年我们会加快全球布局,一是加快绿地建设,此前公司已公告泰国项目、波黑项目;同时也将围绕非洲、中东、东南亚等新兴国际市场加强开拓。另一方面考虑到一体两翼现有业务拓展,我们的国际化业务不仅局限在石膏板业务,我们将加强集团内外协同,抱团出海,推动防水和涂料的全球化布局。我觉得2024 年和 2025 年我们的国际化布局值得期待。

Q2:“一体”业务的长期增长如何展望。一是对于2024年以及未来中期石膏板需求的展望。二是石膏板+快速增长,从长期角度看公司怎么计划系统性的打造和推广这块业务?

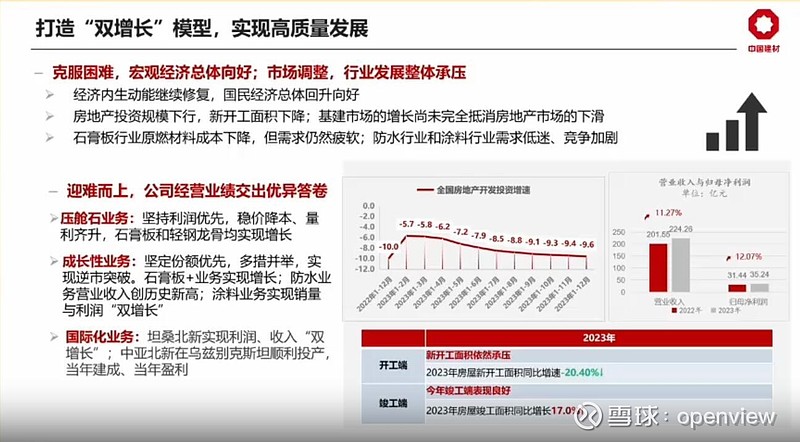

A2:随着中国整体的房地产进入一个筑底期,无论是开工面积还是竣工面积,可能长周期都会在一个比较低的范围内波动,可能在2026年可能筑完了,可能底部是8亿平米左右,这种观点是占主流的。但从我们的角度来讲,一方面房地产的新增肯定是和最高峰的超过20亿平米有明显的距离,但另一方面整体的基本盘结构发生了变化,可能新增的竣工面积或者新开工面积长周期是8-8.5亿平米。但是我们还有大量的二手房,还有大量的存量房的改造。

贝壳做的一个数据分析,未来新房的装修占比是37%,二手房交易大概占到19%,然后是存量房大概44%,二手房和旧房改造中已经占据了多数。另外,中国这些年的城市化,包括房地产发展,我们存量房的整体面积数已经超过了500亿平,住宅10到20年是必须要翻新改造,否则生活的舒适度包括一些基本的供应,得不到保障。所以存量房可以稳住到一个基本盘,所以对长周期,或者在相当长一段时间,我们的展望是稳定在35到38亿。

需求发生了变化,新建的工程、楼堂馆所、住宅会降低,但是县乡、家装零售。会大幅提升。我们判断,新开工的楼堂馆所和住宅项目,占整个石膏板用量的6成,线下家装零售大概占4成,未来可能会变成倒过来,倒四六,也就是存量房的改造,零售和电商可能会占到6成,新建的是四成甚至更少。这实际上是对我们提出了转型的要求,如何面对市场竞争环境变化,重构产品体系和渠道体系,包括做好推广。

整个行业的容量是进入平台期,但行业内会进入一个深度变革期,大家会加速整合,加速技术度提升,但对于我们优质企业,如果做好转型升级的准备,可能会迎来一个战略机遇期。这个石膏板+的问题,也是让我们转移生意的一个抓手。目前最核心的或者初步的做法是增品类,强粘性,增加我们的销售的产品的品类,增强了客户的粘性,在过程中。我们通过产品组合优化我们的双增长模型,使能做到市场份额优先,价格还能优先,最后整体利益也能优先,这就搭出了一个双增长模型。

第二步是我们在进一步的帮这把这些品类打造成系统,不仅是以石膏板为核心的供应商,而变成一个涵盖更多品类,水电木瓦油,多工种的一个集成供应商。包括将产品的终端化,系统化提升,将我们的推广向线上,向实际的深处去发展,整个整体在提升物流效率和获客能力,推动整体转型升级,最终将我们的整个石膏板,这一石膏板+打造成装饰内装的一个强大整体,这样才能发展市场有着新的强劲的发展。

资料来源:网页链接