前段时间梳理了近期几大油运公司的VLCC运价数据,并根据数据对几个公司的情况做了分析。当然要了解整个油运的变化,单纯看公司还不够,还是需要对不同船型的运价做分析,加上成品油近期也不断发力,而其对应的船型主要是MR,所以就有了寻找MR数据的想法。

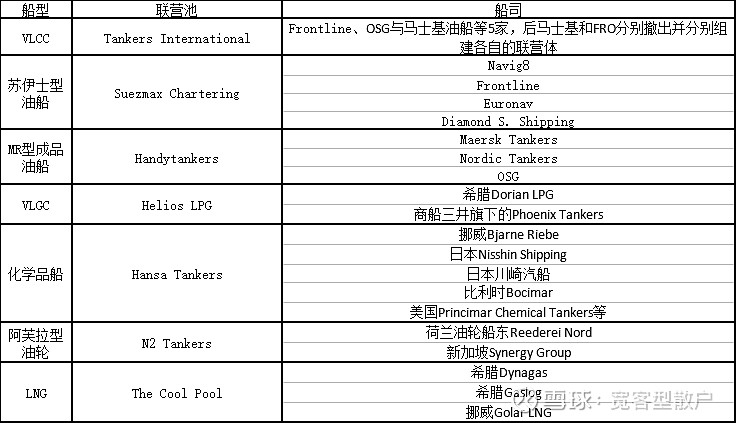

所以就从TI入手,找到了几个比较大的联营池,刚好不同船型有不同的联营池(TI就是VLCC的联营池之一),找到如下几个

遗憾的是,这些官网上并没有如TI这般的详细数据,所以转而寻找其他航运分析网站,也看了clarkson等几家,后来找到了Poten,数据还算满足需要,而且还区分了原油和成品油的不同船型,每个船型基本上也对应不同的载重量,所以就把这里的数据都撸了一遍。基本上Poten每周会有周报,但每天的运价数据也都会公布,实时性更高,对于运价党可能是一种帮助,但是对于更具耐心专注供求逻辑和竞争格局的来说,可以提供一个更宏观的视角。

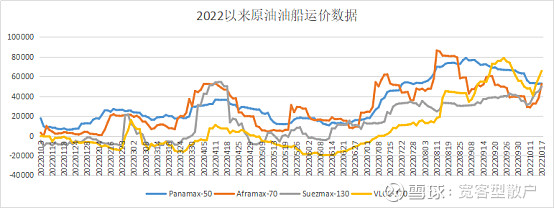

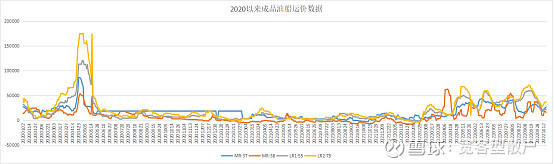

两个图,分别是今年以来原油和成品油中不同船型的运价数据,原始的poten提供的数据是一个pdf文档,虽然有运价趋势图但仅是近10天的,展示也有点类似目前炒股软件中的分时图,看起来不是很直观,特别是对于周期类公司,时间跨度更长的视角看会更好些,所以就先把这两个图弄出来。

从上图的数据看,成品油的MR-38在3月开始启动并在4月达到年内高点,这个基本上跟南油(60%以上船是MR船)的启动是差不多时间的,当然同一船型还有不同的航线,这个在poten的数据中体现不出来(之前看到有些拿苏伊士以西航线来套南油,甚至有些拿TD航线看成品油,还好当时南油给力,所以没什么人被重击,但基本的航线没弄清楚实在还是不适宜弄周期类公司),所以还是先从已有的数据来分析。最近短期来看,这些数据与市场行情的不一致,或者说预期差还是比较明显的,主要体现在两处:

1. 油类型的差别上。从上图看成品油的船型运价都有所回调,而最近几天的南油却是两个板三连阳创新高,同时还带着招轮海能(其涨幅高于后两者),但实际上后两者更多的是在原油(在美股的STNG和FRO/DHT就没有这么大的差别)。也即运价上看,原油的几个船型运价在近期都是上攻,除了小船的Panamax,另外三个更大船型的原油运价都是上攻,特别是VLCC的一阶导体现更为明显。

2. 原油中的船公司差别上。而从上面的原油VLCC来看,其实这几天都是有比较明显的上攻,但招轮却跑不过海能,这是有比较大的分歧,其一是三季度的业绩上,其二是从之前那篇TI的数据中可以看出运价上升的体现在招轮上更明显,主因是海能有更多的长协。可能市场预期招轮还有集运和干散,不是很纯粹,特别集运目前被嫌弃,干散又还没起来(近期一直跟踪的太平洋航运还出现暴跌),所以招轮的优势还没有完全体现出来。

当然目前主要的时间点,是航运已经从集运逐步传导到油运,正如今年初写的文章《当前A股最像历史上哪段时期——美股70年和A股近20年的复盘回顾》中所述,航运周期后续是逐渐从集运传导到油运和干散然后到造船,而周期不言顶,只要运价和利润环比趋势在(集运龙头就是被管理层生生的把这个趋势给调节了),而且竞争格局和供求关系持续下去,那么这个大周期共振是可以预见的。短期内的看点是欧盟的豁免价格上限,以及12月和2月的欧对大毛的第6轮制裁是否落地,原油还有由此带来的俄油船是否黑市化,成品油有四季度配额打开和炼厂产能,短中期的看点是油价变化以及干散货是否起来,中期看传导到造船。

虽然说周期不言顶,但是参考一下上个小周期的数据还是有必要的,而且前面也提到时间跨度更长对分析周期股更有利些,所以后面还是想办法找到了poten在2020和2021的数据,没有再往前找的原因,一是2018-2019的数据在网上已经有现成的分析,而且上个小高潮就是在2020负油价那会,所以把2020至今的数据梳理后得到下面的图。2020相比二十年前那波,还只是一个小高潮,从这个角度看,目前的位置要说到高点,那还早。

也送阅各位大佬指正 @Bigpendan @红领巾传奇 @赛艇队长 @ctleo @忍冬花cbo