年初分析过,今年A股结构性行情主线是红利+出海。

今年行情接近过半,复盘来看,其实还漏了两条线:上游资源品(或通胀线)和AI。

最近对这四条逻辑线做了一些整理和思考:包括每条投资线的投资范式、跟踪方向,以及标的锚。今天敞开聊聊。

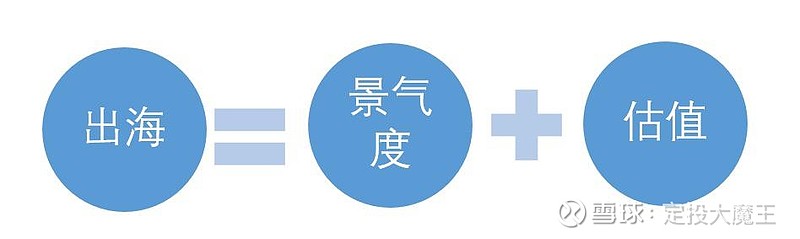

1.出海

之前陆续分析过几篇出海,详见:

洗牌年代,如何利用好支线剧情

这一板块的投资范式还是围绕景气度。但并不局限于某几个特定行业。

在外需强于内需的背景下,每一个行业能都找到一些海外收入高增速的投资标的。

从大面上看,国内投资机构买入比较多的标的还是集中在制造业,包括且不限于家电(包括小家电、白电)、工程机械、汽配(轮胎)等。

因为标的众多,且逻辑线传播越来越广,在市场交易结构上,就形成了板块间的轮动。

具体来看,在景气度接近(业绩增速接近)前提下,板块间会时常出现高低切换。资金从某一估值相对较高的标的流出,流入估值相对较低的标的,轮转反复。

大家要明白,现阶段交易出海板块的前提是景气度,估值只是辅助轮动。如果后期出海业绩增速弱于预期,则这一交易范式的基础不复存在。

如果要对出海板块找一个锚,我个人觉得是卡特彼勒(CAT)。毕竟CAT能够在宏观上反映全球制造业的需求。

同时,我们看到国内的机械标的和CAT近期的价格相关性也很高。

当然,如高博所言,从更长期的投资逻辑看,出海标的如果海外部分的投资回报率(ROE)能够高于国内,难么公司长期ROE应该是能趋势性上行的,在这一背景下是能够得到戴维斯双击的,因为市场也会给到高估值。这需要自下而上去挖掘公司,在此不做展开。

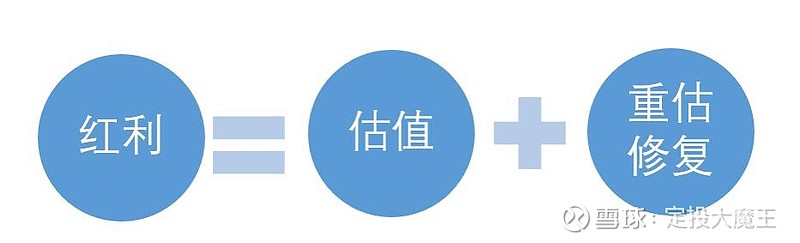

2.红利

红利成为投资主流话题。

从周期角度看,在萧条周期内,现金类资产占优。红利本质也是类现金资产。

从交易结构上,红利成为国内投资主线的背景,和长债收益率超预期下行脱不开干系。

在金融机构的投资立场上,离不开大类资产的收益比较,即所谓的配置逻辑。

国内债券远期的预期收益效率下行,意味着权益的性价比提升,但又受限于持仓波动等限制,必须要寻找类债资产...至此,红利登上机构配置的舞台。

所以,投资红利和国内实际利率趋势下行是同源的。如果实际利率出现发转,那么红利的底层逻辑也就不复存在。

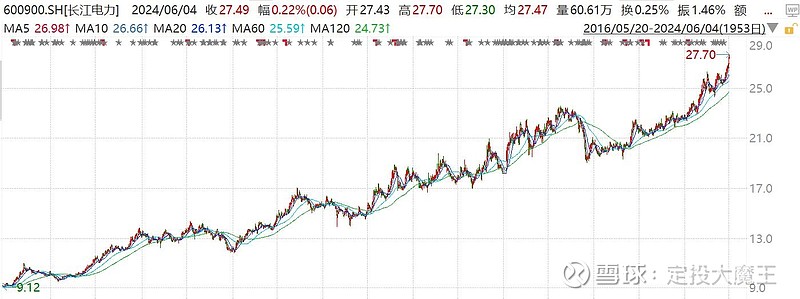

红利的锚是长江电力。

挺早分析过一篇,详见:一个散户眼中的长江电力

3.上游资源

上游资源,或曰周期品,在需求端和出海板块的逻辑是一体两面的,归根结底还是外部需求强于预期。

另一方面,本轮周期品价格持续维持高位,更主要的原因还是供给端的收缩。

映射到A股,就是典型的周期景气逻辑,或者说更为直接的看,就是股价跟着大宗商品价格走。

因为资源就是壁垒,所以这一投资范式,就是在特定许可的商业模式下,寻找价格、通胀带来的景气度。

在这一逻辑上,需要注意的是,商品价格领先于股价,股价领先于利润。

本轮上游资源品的锚是铜价和金价。

当然,金价会有另一层投资逻辑。不过A股投资逻辑历来是简单粗暴的,在此可以把铜金归拢为一类,并不需要过于纠结。

4. AI

AI线其实已连续近两年了。投资AI本质是投资新技术,投资产业趋势,做海外映射。

之所以之前一直不被我所跟踪,主要是对技术不确定性的担忧。另一层面是对国内一众武二们业绩释放的怀疑。

目前市场有了公认的投资锚英伟达,业绩不断超市场预期。

可以说,产业趋势已经丝毫不用怀疑,唯一需要警惕的是产业链上业绩变现的节奏和股价的波动。

考虑到英伟达当前不断扩张的市值,在可预见的范围内,完全有可能出现英伟达崩,AI崩,甚至带崩美股的场景。

这一点需要提前做好准备和防范的。