世人都知阿尔法好,一到熊市像棵草。

都说贝塔随风飘,吃到收益忘不了。

这是一个宏观主导的时代,相比励精图治,潜心钻研个股基本面,关注资产大类的投资逻辑在当下对于投资而言,性价比显得更高一些。

在之前复盘2023年、展望2024年宏观交易一文中提到一条:对印度、越南市场的指数投资也将成为今后的一条主线。今天就从一个模型来展开聊聊这一投资逻辑。

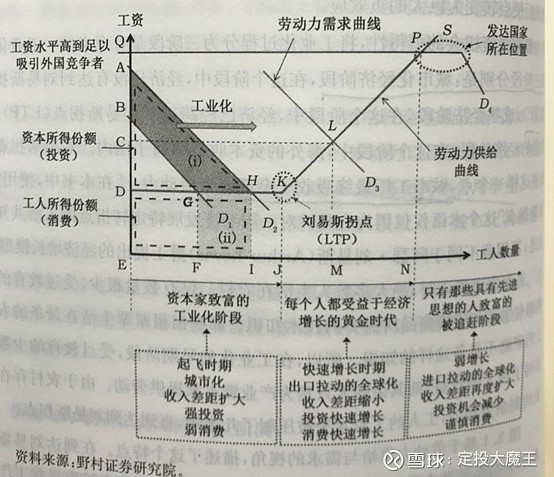

二战后经济全球化模式主导下,后发国别的发展路径是非常清晰的,会经历一个非常完整的发展生命周期。在辜朝明《大衰退时代》一书中早有分教:

如果将一个国别的劳动力投入/工业化/城镇化比例分为从低到高的三个阶段,在完成早期的资本积累后,将进入人人受益的快速增长时期,这一时期也被成为当过的”黄金时代“。

在这一阶段,该国对应的显著特征有:出口拉动快速对接全球化、国内投资和消费快速增长、全民收入差距减小。直白来讲,也就是供需两旺。

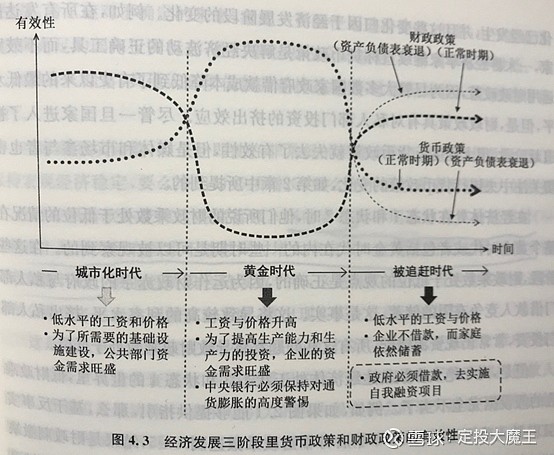

在利率曲线上体现的是,短期利率曲线高企,对应居民部门工资价格快速增长。同时,因为资本并不紧缺,远期利率曲线保持在较低位置。所以,在这一时期,该国的央行货币政策需要始终关注国内的通胀情况、以及对外汇储备情况高度警惕。

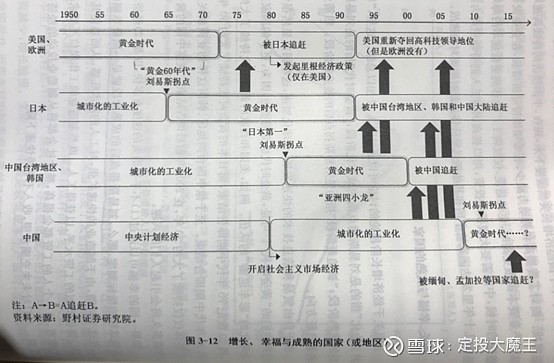

从实际案列来看,广为人知的”日本模式“、以及东亚四小龙都珠玉在前。

中国加入WTO以后,全面融入全球化贸易,这一模型对中国实体经济的刻画也越发准确。

我们也可以从另一个模型:国际收支周期,来交叉验证上述国别生命周期,究竟处于哪一阶段。任何一个国家开始融入全球贸易,必然会经历的六个阶段:

1)年轻债务国:经济水平和储蓄率低,从国外获取商品和资本,经常项目中贸易项目和投资收入项目同时逆差,经常项目逆差通过资本项目顺差来弥补

2)成熟债务国:由于出口发展,贸易逆差转变为顺差,但贸易逆差不足以抵消投资收益逆差,不过依然有经常项目逆差和资本项目顺差

3)债务偿还国:经常项目中贸易顺差超过了投资收益,经常项目出现顺差,资本项目逆差,该国家成为资本输出国

4)年轻债权国:经常项目顺差和资本项目逆差进一步增加。此时,投资收益已经由逆差转变为顺差

5)成熟债权国:人口老龄化竞争力下降,经常项目中出现贸易逆差,但投资收益中有大量顺差,经常项目还是能够保持顺差

6)债权减损国:储蓄不足,投资收益顺差不足低效贸易逆差,经常项目出现逆差,资本项目出现顺差(海外资本回流),海外资本净值减少,该国将出现衰退

通常来说,要对一个国别的代表性指数进行投资,最佳时期通常在成熟债务国和债务偿还国的过渡阶段。