国内工程机械行业最后的荣光终结于2012年。大部分设备的渗透率已趋向饱和,新增需求来自更新换代。

浙江鼎力是这两年制造业中少有的成长股,在全球高空作业平台的细分市场已占有一席之地。

私以为,把浙江鼎力比作工程机械业“最后的武士”并不为过。

商业模式:独特的发展模式

浙江鼎力的发展模式有两处独特之处。

第一,优先海外市场,国内市场跟进。这一点和国内大部分同行有所不同,同业大部分公司都是在国内饱后进军海外市场的。

究其原因,在于高空作业平台在海外市场已趋向成熟,而国内的使用才刚起步。

第二个方面,高空作业平台适合通过租赁模式销售,很大一部分客户是租赁公司,所以一旦切入这部分大客户,销量会快速增长。

同时,通过外延并购,公司可以打通产业链布局,迅速进行扩张。

行业情况:稳定的租赁市场+海外基建周期

如前文所述,高空作业平台在海外市场占据非常高的占比,而国内的渗透率才开始起步。

目前可以预见的趋势是,国内的租赁商已经开始高速增长,下游租赁市场的空间还是很具有想象力的。

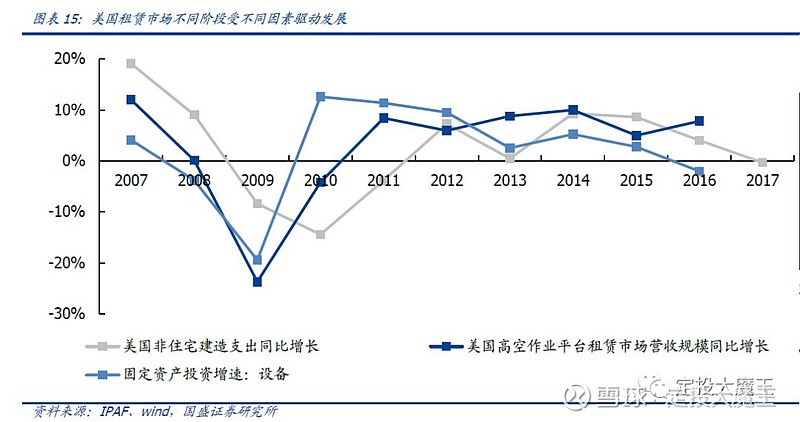

另一方面,美国自2009年开启的基建周期还未结束,尤其是川普当政后,对美国国内基建高度重视,从实证数据看,高空作业平台的增速与基建增速高度相关。

宏观数据以外,微观数据也同步得到印证。美国主营高空作业平台的上市公司JLG营收增速周期,和美国建筑业固定资产投资变化同样呈现一致的周期。

行业层面第三个增长逻辑在于产品结构升级。

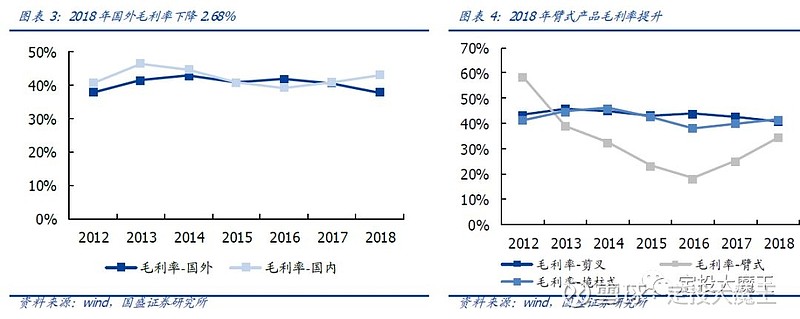

相比国内随处可见的脚手架,以及臂式平台,海外占比较高的产品是更为成熟的臂式产品。未来产品结构将带动综合毛利率提升。

竞争格局:竞争优势存疑

全球市场的高空作业平台竞争格局已定,集中度很高,CR5超过60%。

虽然在全球市场浙江鼎力还是沧海一粟,但在国内,已经成为了细分市场的龙头。远远领先于海外巨头,以及国内老牌的工程机械公司。

受到行业需求的提振,国内越来越多的传统巨头开始布局高空作业平台,外部新进的市场竞争将成为浙江鼎力未来最大的威胁。

目前唯一的壁垒,在于绑定下游租赁公司,形成产业同盟。

另一方面,无论是和国内还是海外公司相比。浙江鼎力的毛利率以及净利率都远高于同业竞争对手。(毛利率10-15个百分点,净利率5-15个百分点)

按券商的解读,基本可以概括几个方面:

1)国内成本优势,包括原材料和人工成本显著。这点无法解释和国内竞争对手的差异

2)公司自主生产,压缩中间环节成本。貌似其他对手也能效仿,为什么不去做呢?

3 )规模优势强。似乎可以解释国内的竞争优势,但和海外巨头相比,该逻辑无法自洽。

对于公司远高于同行的利润率,我没有看到合乎逻辑的解释,这一点是存疑的。

财务经营:成长逻辑清晰

目前浙江鼎力在国内外市场的营收基本均衡,2018年因为贸易趋势紧张,海外收入增速骤降,但国内增速继续创出新高。未来国内市场的增长将是一条清晰的成长主线。

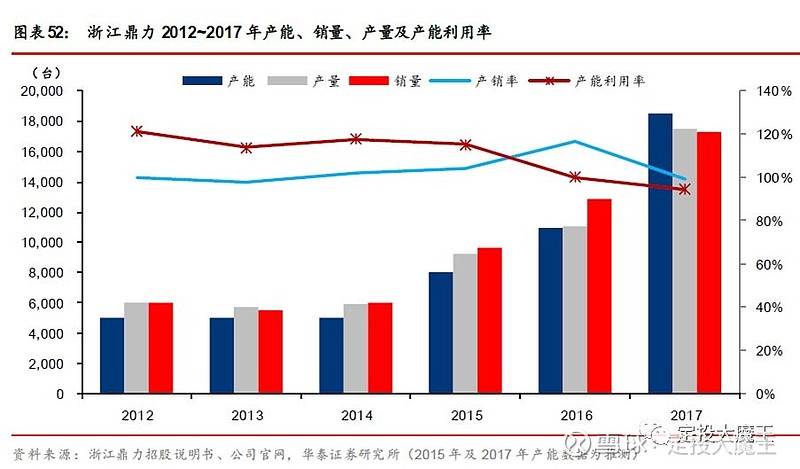

随着新增产能的投放,过往饱和的产能利用率将得到缓解,同时未来将进一步提高高毛利产品臂式产品的生产占比。

分产品结构看,剪叉河跪柱式产品毛利率保持稳定。

高利润产品臂式产品前些年公司采取主动降价的策略抢占市场,毛利率持续下行。但自2016年开始该产品毛利率也已开始触底反弹。比臂式产品的收入约为剪叉式的10倍,单价约为5倍左右。

臂式产品凭借降价策略抢占市场,2016年以后增速和毛利率同步回归增长。

跪柱式产品毛利稳定,2015年出现爆发式增长。

剪叉式产品销量增幅持续提升,但随着产品不断成熟,以及竞争加剧,毛利率持续下降。

从费用投入角度看,销售费用率和管理费率近年来持续减少,经营杠杆放大带来净利率的提升。

写在最后

得益于细分市场的高速增长,浙江鼎力受到了越来越多机构的关注。

成长逻辑比较清晰,有行业趋势,有海外龙头和空间对标,有产品结构升级。

但是,我觉得最大的疑惑在于,其毛利率远高于同行,无法给出可信的解释。

所以,说了这么多废话,最后的结论是:

不能买。

本文首发于微信公众号:dingtou_master