珀莱雅是近3年来较为典型的次新成长股。

自2016年开始,净利润始终保持30%以上的增长率。根据机构一致预估,该增速趋势似乎被外推至2021年。

成长的宏观背景来自于2016年开始的经济周期,尤其是棚改货币化推升的三四线城市的收入提升。

微观层面的驱动力,来自于消费领域一系列的结构性变化。

下面依次通过商业模式、行情情况、竞争格局和经营情况来分析珀莱雅的成长逻辑。

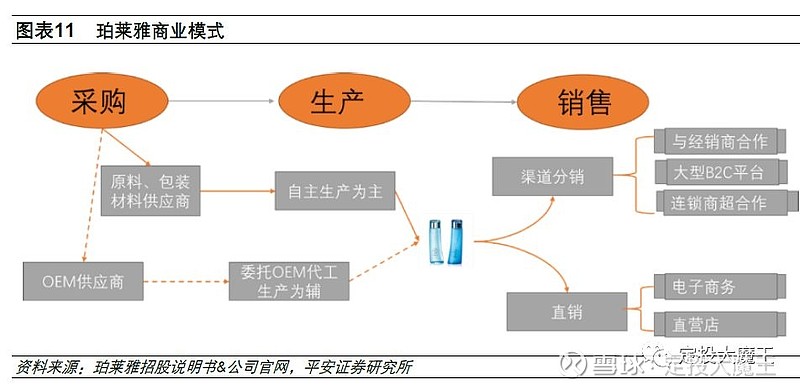

商业模式:典型的消费零售模式

珀莱雅以自主生产为主,少量OEM。销售渠道分为线上和线下两部分。

主打产品为护肤品,定位于非一线城市的高性价比。

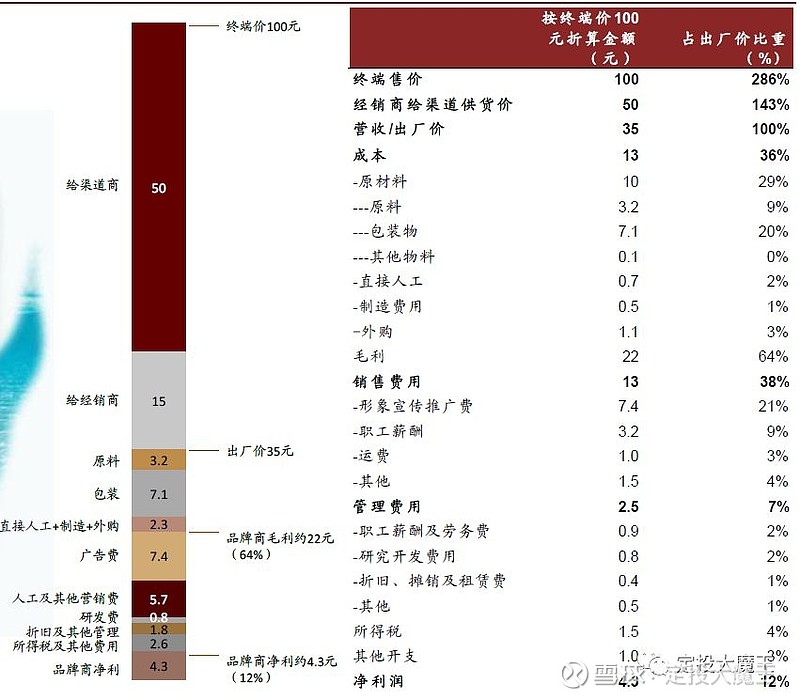

从价值链角度看,化妆品符合消费零售领域的价值切分,绝大部分的利润集中于渠道商。产品毛利率虽然较高,但同时也需要高费用率维持经营,最后的净利率率也只有10%+。

行业情况:结构性变化带来机会

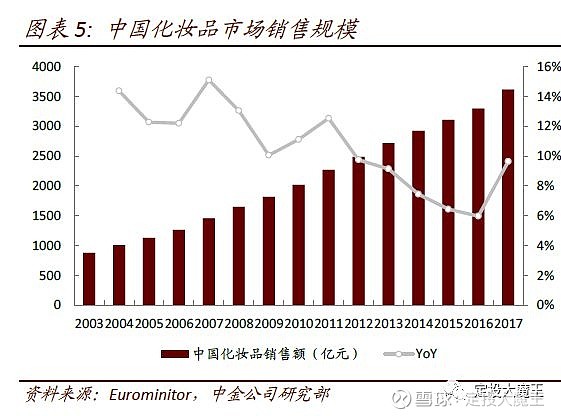

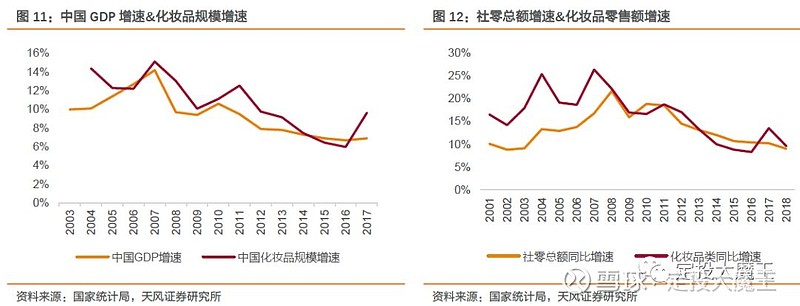

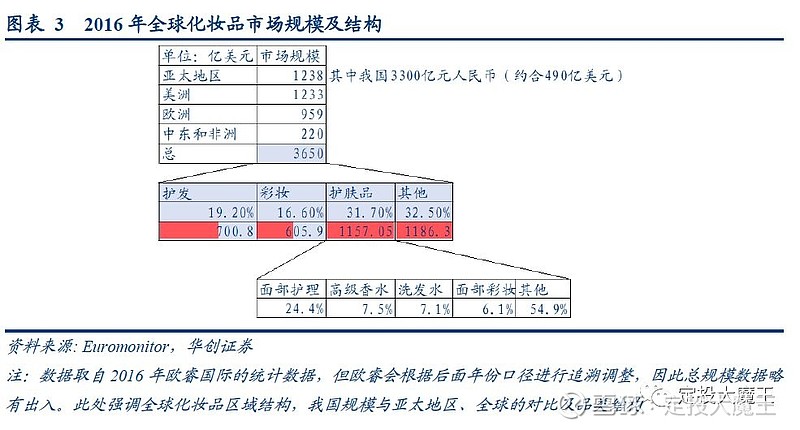

国内化妆品市场超过3000亿规模,行业空间足够大。

行业增速体现较强的周期性,与国内GDP增速和社消增速高度相关。

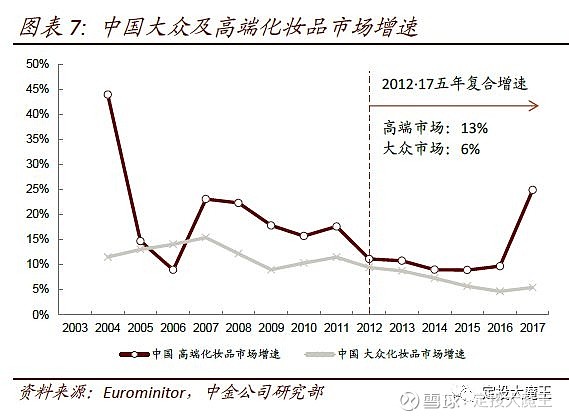

以价值量差别来看,大众化妆品规模约占74%(2012-2017销售复合增长率6%),但高档化妆品市场增速持续超过大众化妆品。

这点较为符合我们的传统认知,化妆品市场的竞争本质是品牌竞争。而品牌往往会有溢价。

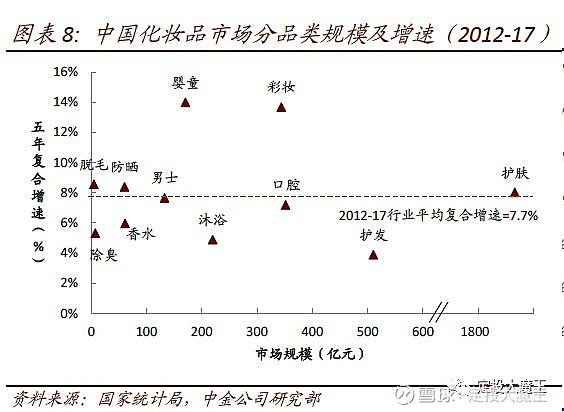

从品类角度看,细分领域众多。

以规模和增速两个维度组合来看,成长性较强的是护肤和彩妆两个品类。

护肤品是化妆品中规模最大的细分领域,近年来增速略高于行业整体水平1-2个百分点。

彩妆市场的规模增速自2011年开始,持续高于化妆品整体,近年来增速更是不断创出新高。

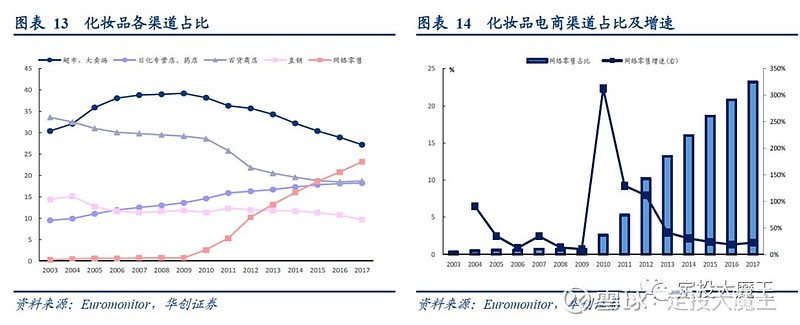

从渠道分布情况看,线上网络零售的占比持续提高,日化专营店和直销保持稳定,超市和百货公司持续下滑。

一个简单的结论是,行业内部的结构性机会来自高端市场、彩妆和线上渠道。

前两者是国内化妆品的软肋,线上渠道提供了最直接的弯道超车机会。

竞争格局:国产化妆品的逆袭

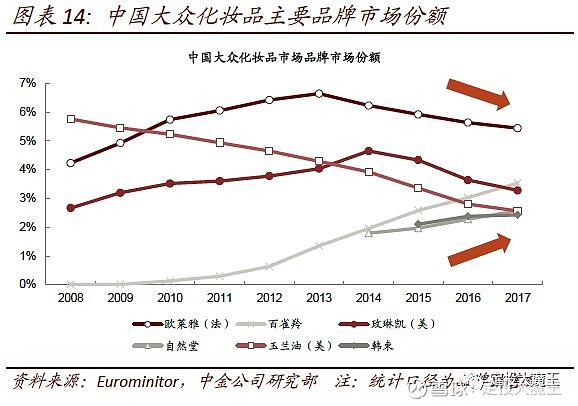

化妆品市场是目前为数不多集中度在下降的行业。

主要原因来自大众化妆品市场中诞生了一系列国产品牌,挤占了原有品牌的市场。

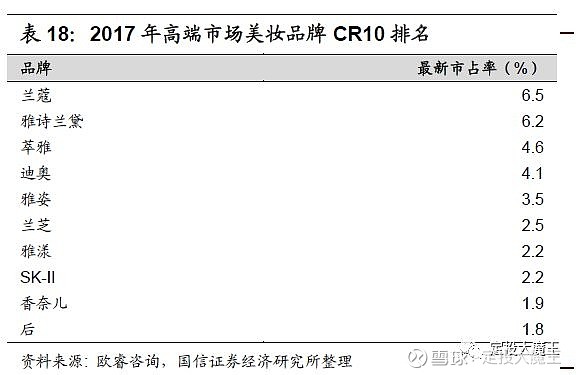

但高端市场基本依然是外资的天下。

历年双十一的销售榜单,国产品牌基本已经可以分庭抗礼。

从竞争态势上,国内化妆品主攻,传统外资化妆品公司主守。而随着国内移动互联网和电商的迅速成熟,线上渠道逐渐成为收入增速的主战场。

经营情况:线上红利

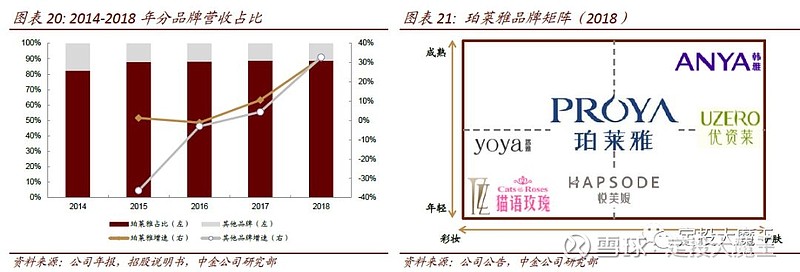

虽然公司以具备品牌矩阵,但目前绝大部分收入依然来自珀莱雅。

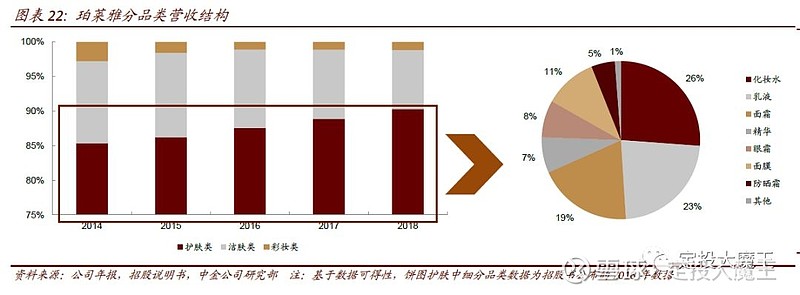

分品类看,护肤类产品是公司的主要经营产品系列。

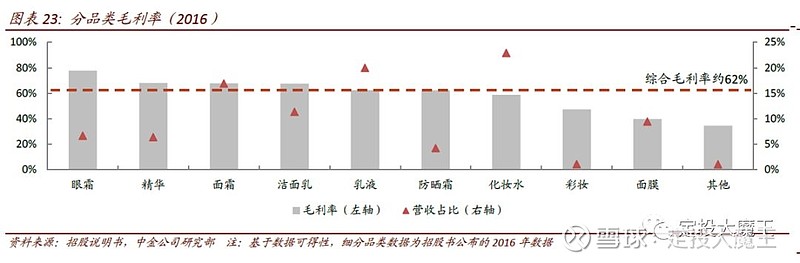

各品类的毛利率差异较大,珀莱雅收入占比较高的是乳业和化妆水,基本属于中低毛利产品。

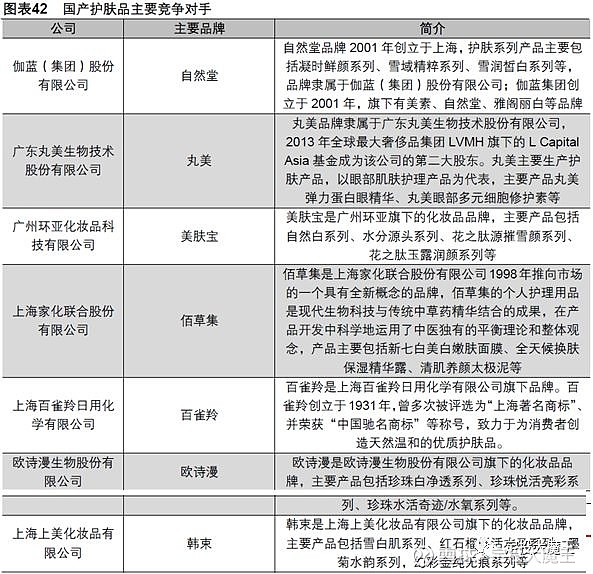

竞争对手丸美的爆款产品则是毛利较高的眼霜。

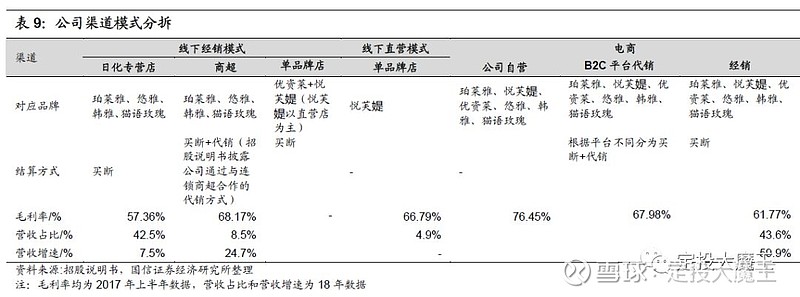

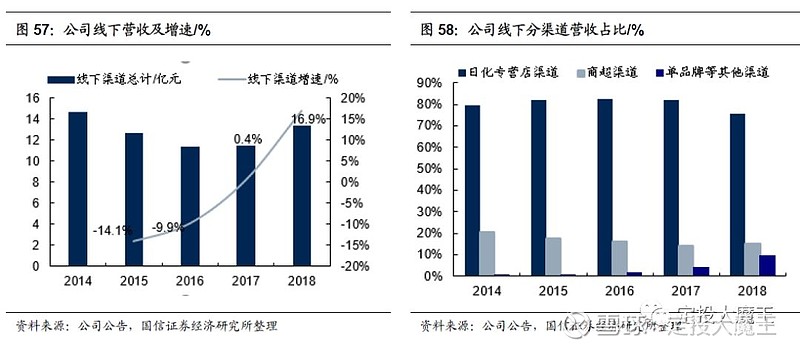

分渠道看,公司在2015年以前主要依靠线下渠道,经过近2年的整治和收编,2016年之后线下经销商数量基本稳定。同时,随着经济企稳,2016年线下渠道增速也开始见底回升。

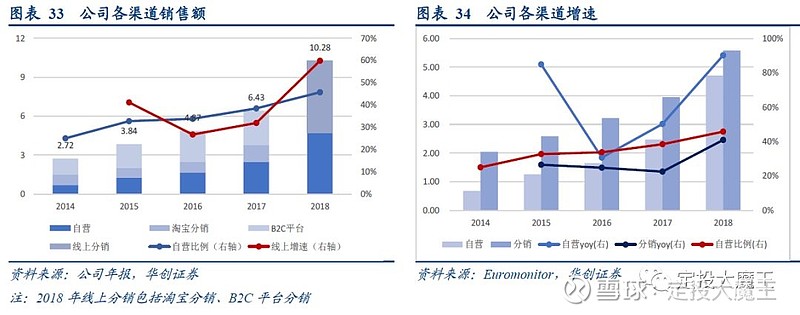

但驱动整体增速提升的依然是线上渠道。线上增速始终高于线下约20个百分点。

尤其是线上自营部分(天猫旗舰店)增速远高于其他渠道,且目前自营占整体线上收入已接近45%。

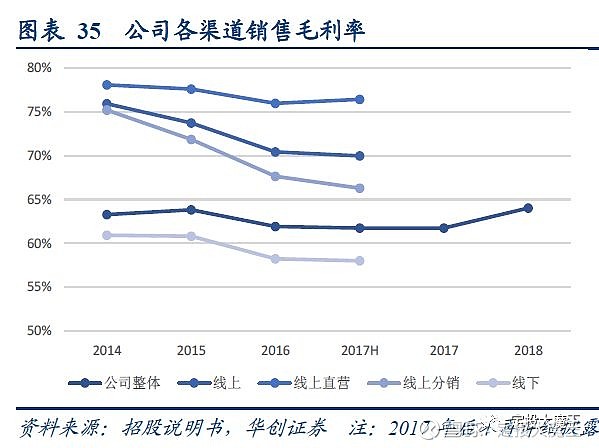

相较于线下渠道的毛利率,线上整体毛利高出10个百分点以上。

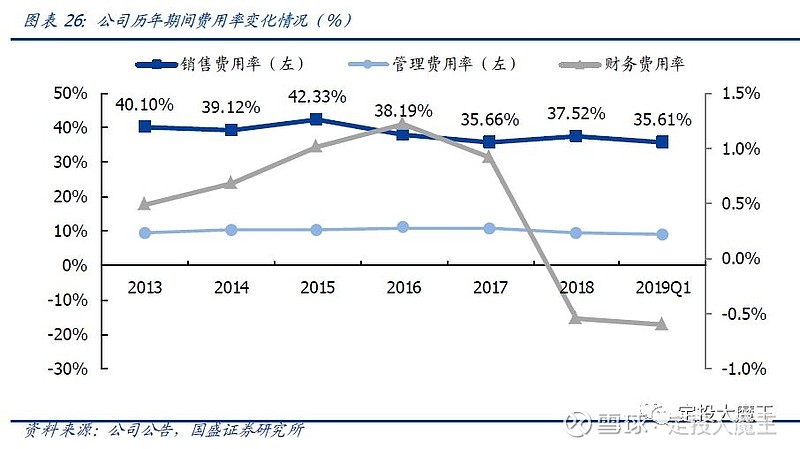

同时,渠道分布的变化,带来整体费用率进一步下降。自2016年内线下渠道收缩后,销售费用率持续下降。

可以看到,虽然公司主打品类整体毛利率不高,但是经过公司2016年的渠道政策调整,享受到了电商的增长红利。

财务层面上体现在两个方面,一是整体毛利率提升,源于线上高增速和占比提升;二是整体费用率下降带动的净利率提升,同样来自于线上和线下的占比变化。

写在最后

从当前数据看,本轮的增长周期还未结束。但增长的逻辑是异常清晰的,完全来自于渠道变化带来的结构性机会。

回过头看,2017年似乎是比较好的投资时机,线下渠道增速反转提供保底,线上渠道扩充虽然有一定不确定性,但似乎只是超预期程度的问题。

但国产化妆品市场通过电商弯道超车,实现的高速增长,暂时无法证伪。可以通过短线持仓,跟踪技术层面止盈止损。

长期看,化妆品始终是一门品牌的生意,竞争优势来自聚焦与纵深的高端市场,或是分散展开的多品牌经营模式。

珀莱雅本身并不具备任何竞争优势。百雀羚、丸美、韩束,也都是水涨船高下的弄潮儿。

国产化妆品似乎只能在局部战场,特定时间,获得阶段性胜利。

要想成为下一站天后,道阻且长。

本文首发于微信公众号:dingtou_master