今天有一条重磅消息:个人按揭“气球贷”重出江湖!什么是“气球贷”?气球贷,是一种很形象的说法:还款就像吹气球,先大后小。

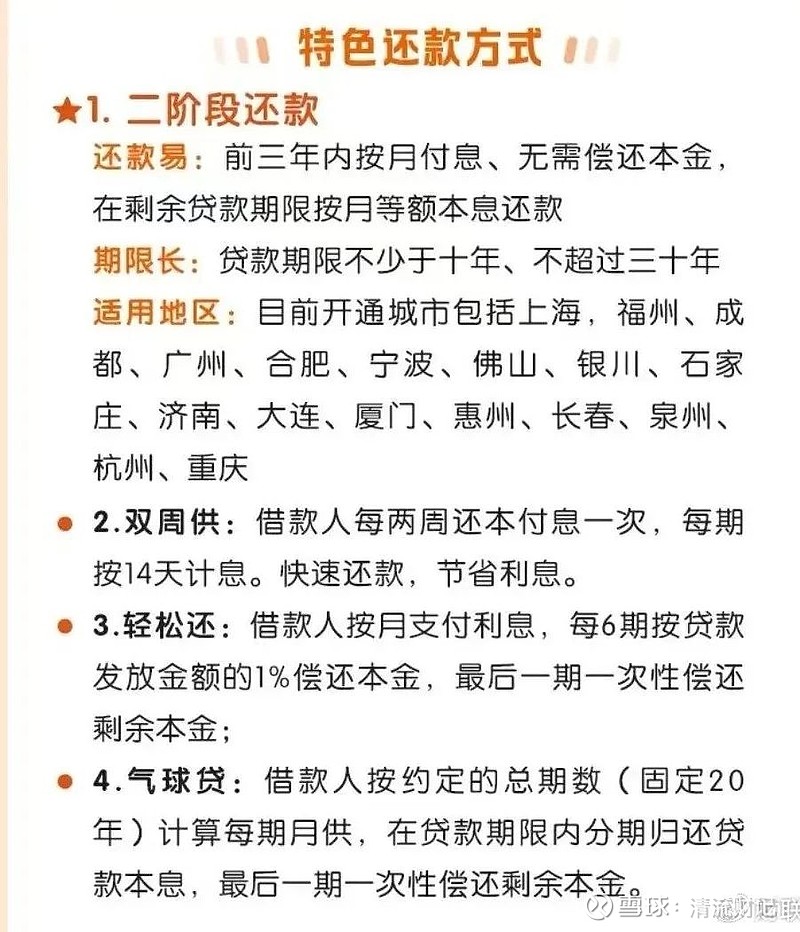

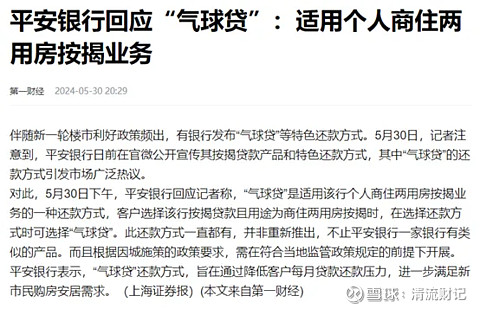

根据平安银行官微,所谓“气球贷”是一种特色还款方式:借款人按约定的总期数(固定20年)计算每期月供,在贷款期限内分期归还贷款本息,最后一期一次性偿还剩余本金。

简单来说,就是“先息后本”,即先还利息,最后再一次性的还掉本金。但是,应该是要先还一小部分的本金,最后再还剩下的大部分本金。今晚,平安银行方面进行了回应,证实了“气球贷”的消息为真。

为什么要搞气球贷?这样的做的好处,就是减少月供的压力。比如说,一套房子,100万,现在最低首付是15%,也就是首付15万,贷款85万。普通贷款很多都是3-5年,不能超过100万,但是气球贷可以把年限延长至20年,而且还款也是前少后多。

利率方面,今天最新的消息,已有首套房贷利率3.1%申请成功,这是目前看到的最低房贷利率了。咱们按照等额本息的方式计算,85万贷款、利率3.1%、20年还清,则一个月要还4756.74元。

那如果按照气球贷的方式呢?每年只还利息,等20年之后再还本金,那每个月只需要还2195.83元的利息。也就是说,连之前一半的月供都不到。银行的意思,应该是不允许一点本金都不还,每月应该会还一点点的本金,但月供的压力也还是会小得多!

对购房者来说:用气球贷的话,本来月供需要还3万的,现在只要还5000多,只不过最后一次需要还90万,前期的资金压力非常小。对于银行来说:多收了接近一倍的利息。客户资金压力小,银行多赚钱,还有这种双赢的事情?在目前收入普遍下降、同时居民购房意愿较低的背景下,这是想要通过这种降低还款压力的方式,吸引更多的人“上车”。本质上,其实就是跟美国当年玩的“次级贷款”是类似的:让那些信用相对较差、还款能力相对较低的人,也能通过贷款“上车”!

@今日话题 @雪球基金 #股民日常# #地产股罕见大爆发# $上证指数(SH000001)$ $银行ETF(SH512800)$ $地产ETF(SZ159707)$

精彩讨论

ssail05-31 08:55为什么就我觉得气球贷才应该是市场需求的贷款模式呢?

本金理应最后一次性归还。20年后还的款才叫贷款20年。20年中间逐年逐月的还款。就失去了贷款的意义。

准确的说。银行说贷款利率3.1已经很低了。但由于采取了20年内逐年逐月归还。对应的到期本息一次性归还的实际利率是6点多。

换句话说,合同给你签的是3.1,但实际利率是6点多。

小小起夜家05-31 15:30国家进入长达数十年的下行周期,现在没能力还部分本金的大多数人,20年后更没能力一次性还剩余的本金,然后房子被拍卖,本质是付租金租了20年房子,而且这租金还比市场租金更贵。用心险恶。

上五楼的快活F05-31 09:41财经博主水平堪忧,先息后本至少还有房子作为抵押物,15%的首付+每年3.5%的利率,而且贷款资质也有基础的审核。除非房子大幅下跌,不然坏账可能性很小,和美国次贷危机有本质区别。

而次贷危机是以房贷为底层资产,层层包装成金融资产售出,也伴随着非常高的杠杆率,本质是所有人都看涨房价,一旦房价下跌泡沫刺破。而且当时美国很多是0元购,贷款审核极宽松,这是一回事儿吗。

国外都经历过的危机,我们能再做一遍吗,都把人当傻瓜吗?

财神他妹夫05-31 09:04现在都只有偿还利息的能力,凭什么认为最后能一把还清?前面还的是少,最后一笔大额的资金从哪里来?

思想的犀利哥05-31 09:22这个本质上不就是把地雷的引芯拉长了!?本来5秒钟地雷要爆炸,这样子可以延迟到一分钟!

全部讨论

为什么就我觉得气球贷才应该是市场需求的贷款模式呢?

本金理应最后一次性归还。20年后还的款才叫贷款20年。20年中间逐年逐月的还款。就失去了贷款的意义。

准确的说。银行说贷款利率3.1已经很低了。但由于采取了20年内逐年逐月归还。对应的到期本息一次性归还的实际利率是6点多。

换句话说,合同给你签的是3.1,但实际利率是6点多。

财经博主水平堪忧,先息后本至少还有房子作为抵押物,15%的首付+每年3.5%的利率,而且贷款资质也有基础的审核。除非房子大幅下跌,不然坏账可能性很小,和美国次贷危机有本质区别。

而次贷危机是以房贷为底层资产,层层包装成金融资产售出,也伴随着非常高的杠杆率,本质是所有人都看涨房价,一旦房价下跌泡沫刺破。而且当时美国很多是0元购,贷款审核极宽松,这是一回事儿吗。

国外都经历过的危机,我们能再做一遍吗,都把人当傻瓜吗?

现在都只有偿还利息的能力,凭什么认为最后能一把还清?前面还的是少,最后一笔大额的资金从哪里来?

搞这个的真是人才,房价一跌都不够还本金的,银行赚了利息赔了本金

国家进入长达数十年的下行周期,现在没能力还部分本金的大多数人,20年后更没能力一次性还剩余的本金,然后房子被拍卖,本质是付租金租了20年房子,而且这租金还比市场租金更贵。用心险恶。

这个本质上不就是把地雷的引芯拉长了!?本来5秒钟地雷要爆炸,这样子可以延迟到一分钟!

只是商住房,因为商住的首付是50%,贷款最多10年,所以降一些月供是合理的,作者最好看清原文

我需要70年那种,利息也不还,到期利息本金一次付清

是搞P2P的人去了银行,还是搞银行的人学会了搞P2P,世界这么大,骗招翻花样。